2026年中国锂电材料行业市场前景预测研究报告(简版)

中商情报网讯:锂电材料行业正处于需求复苏、技术突破与资本涌入共振的节点。储能市场的爆发为行业提供了强劲增长引擎,而固态电池、钠离子电池等新技术路线的产业化突破,正在重塑未来的竞争格局。同时,经历深度调整后,部分关键材料的供需关系趋于紧张,行业整体盈利水平有望迎来修复。

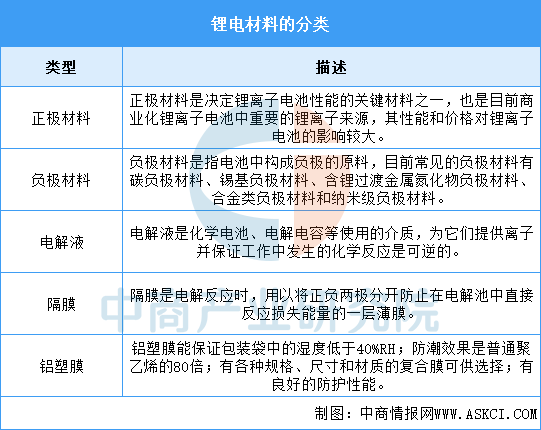

一、锂电材料定义

锂电材料是指为锂电池的生产过程中所需的各种原材料,能够决定电池的性能、安全性、寿命和成本。目前,锂电材料主要包括正极材料、负极材料、电解液、隔膜、铝塑膜等。

资料来源:中商产业研究院整理

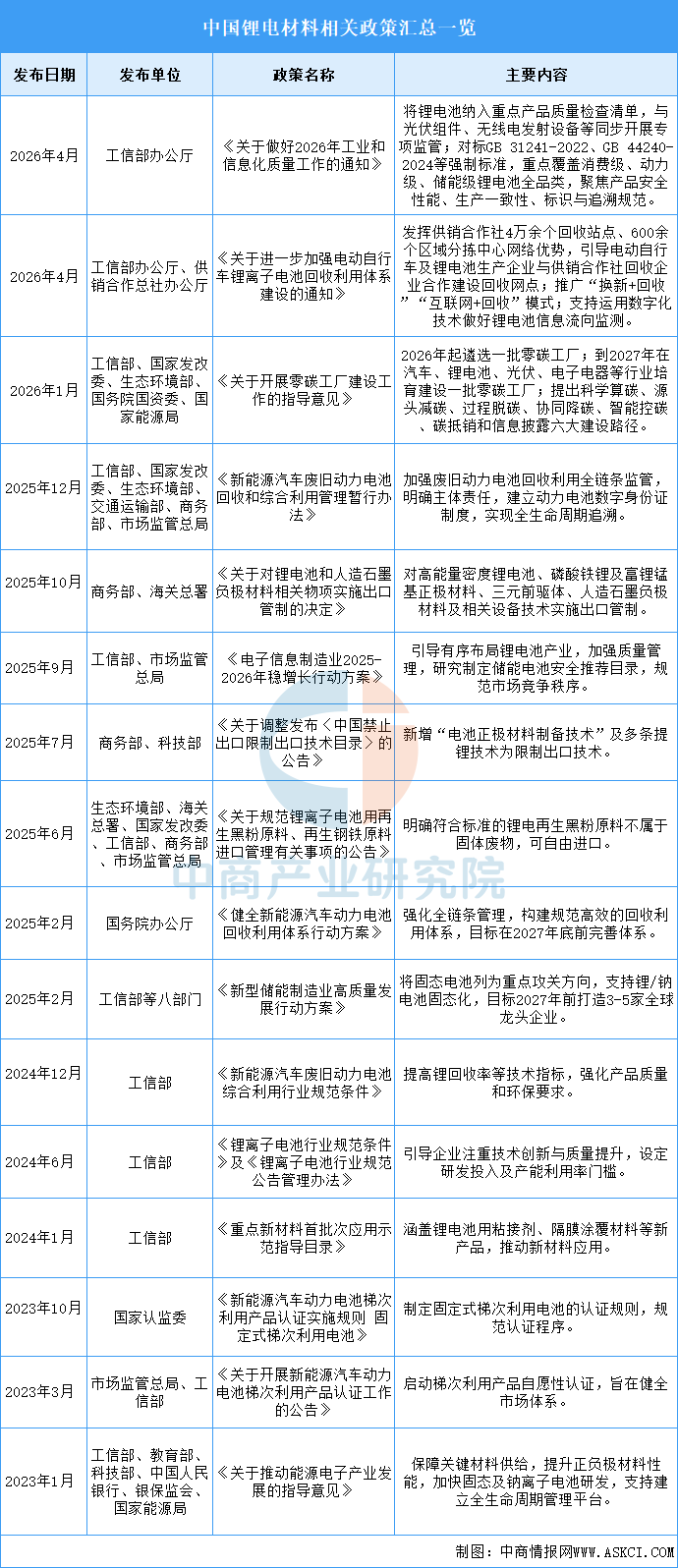

二、锂电材料行业发展政策

近年来,中国锂电材料行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励锂电材料行业发展与创新,《关于做好2026年工业和信息化质量工作的通知》《关于进一步加强电动自行车锂离子电池回收利用体系建设的通知》《关于开展零碳工厂建设工作的指导意见》等产业政策为锂电材料行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、锂电材料行业发展现状

1.正极材料

(1)出货量

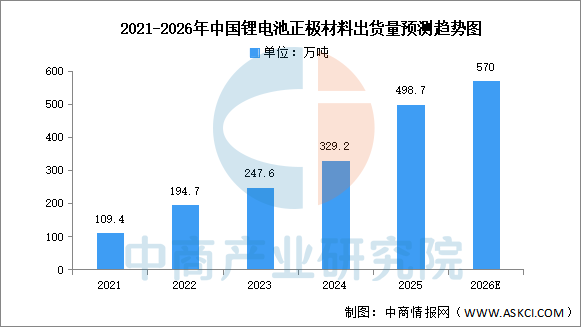

正极材料是决定电池性能的关键因素,储能电池正极材料主要包括磷酸铁锂、三元材料、锰酸锂和钴酸锂等。中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2025年中国正极材料总体出货量达到498.7万吨,同比增长51.5%,其中磷酸铁锂正极材料出货量占比提升至79.1%。中商产业研究院分析师预测,2026年中国正极材料出货量将达570万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

2025年,从企业出货量来看,中国磷酸铁锂正极材料企业湖南裕能以超过100万吨的出货量遥遥领先,已经连续多年排名行业第一,万润能源取代德方纳米排名行业第二,四川协鑫和安达科技取代金堂时代和融通高科进入前十。

中国三元材料企业出货量前十的企业包括南通瑞翔、天津巴莫、容百科技、广东邦普、五矿新能、当升科技、厦钨新能、贝特瑞、陕西红马和宜宾锂宝。其中南通瑞翔依靠中镍高电压产品以接近20万吨的出货量排名行业第一,天津巴莫依靠高镍产品出货量的拉动其出货量排名提升至行业第二,容百科技出货量则同比下滑接近20%导致其排名下滑至行业第三,成为2025年度同比下滑幅度最大的三元正极材料企业。

数据来源:EVTank、中商产业研究院整理

2.负极材料

(1)出货量

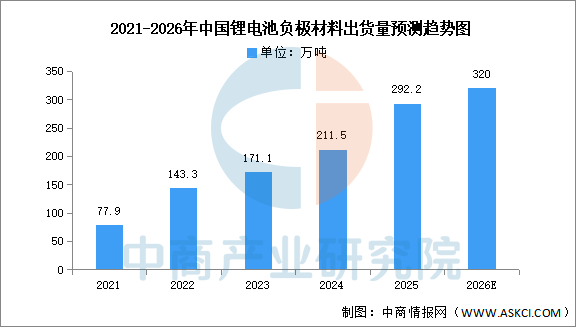

储能电池负极材料主要包括人造石墨、天然石墨、硅碳等,其中人造石墨技术不断成熟,成为主流选择。中商产业研究院发布的《2026-2031年中国负极材料行业市场深度分析及发展趋势预测报告》显示,2025年中国负极材料出货量达到292.2万吨,同比增长38.1%,增速相对于2024年提升14.5个百分点。从负极材料出货量结构来看,人造石墨负极材料出货量占比提升至86.9%达到254.0万吨。中商产业研究院分析师预测,2026年中国负极材料出货量有望突破300万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

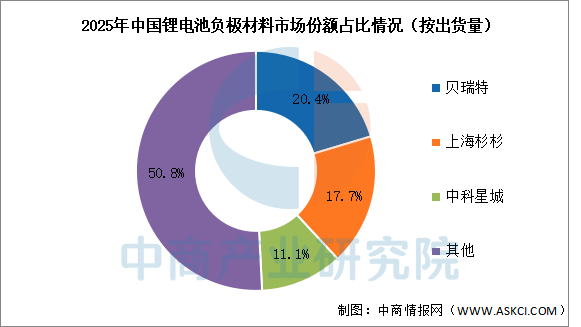

2025年负极材料企业出货量排名前三的企业依然是贝特瑞、上海杉杉和中科星城,其全年出货量分别为59.5万吨、51.8万吨和37.3万吨,三家企业合计市场份额达到50.9%。

数据来源:EVTank、中商产业研究院整理

3.电解液

(1)出货量

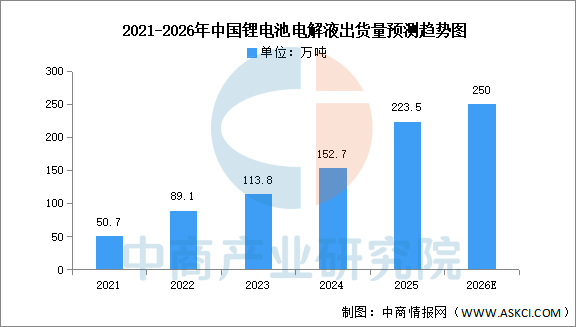

电解液作为电池中离子传输的载体,主要由锂盐和有机溶剂组成。中商产业研究院发布的《2026-2031年中国电解液行业市场前景预测与发展趋势研究报告》显示,2025年中国电解液实际出货量达到223.5万吨,在全球电解液市场占比提升至93.05%。中商产业研究院分析师预测,到2026年中国电解液出货量有望达250万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

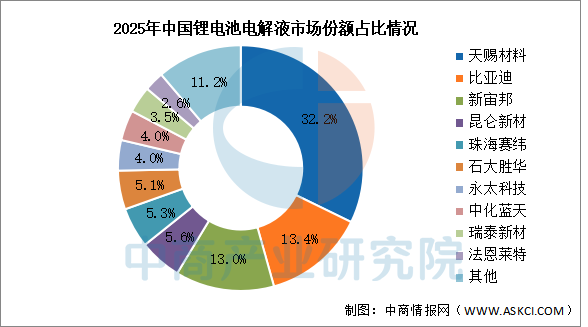

2025年,中国锂电池电解液市场中,天赐材料以72万吨的出货量排名第一,其市场份额提升至32.2%,已经连续十年排名全球第一。其余前五企业包括比亚迪、新宙邦、昆仑新材和珠海赛纬,市场份额分别为13.4%、13%、5.6%和5.3%。

数据来源:EVTank、中商产业研究院整理

4.隔膜

(1)出货量

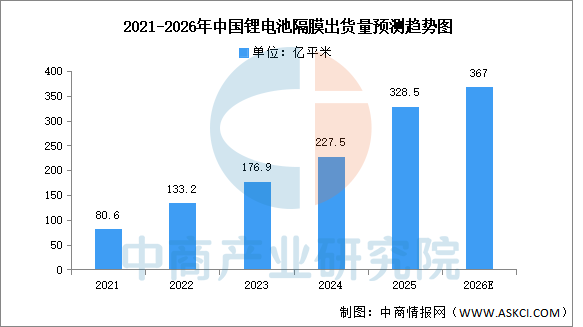

中商产业研究院发布的《2026-2031年中国隔膜行业市场深度分析及发展趋势预测报告》数据显示,2025年中国锂离子电池隔膜总体出货量达到328.5亿平米,同比增长44.4%。中商产业研究院分析师预测,到2026年,中国锂电池隔膜出货量有望达367亿平米。

数据来源:EVTank、中商产业研究院整理

(2)重点企业分析

2025年,上海恩捷市场份额仍超过30%,河北金力取代星源材质排名行业第二。四川卓勤出货量以超过100%的同比增速排名到行业第八,增长势头较猛。进入中国TOP10的企业名单还包括:中材科技、江苏厚生、惠强新材、中兴新材、蓝科途和恒力石化,其中恒力石化为2025年新上榜企业。TOP10的门槛由2024年的4亿平米提升至2025年的6亿平米。

资料来源:EVTank、中商产业研究院整理

四、锂电材料行业重点企业

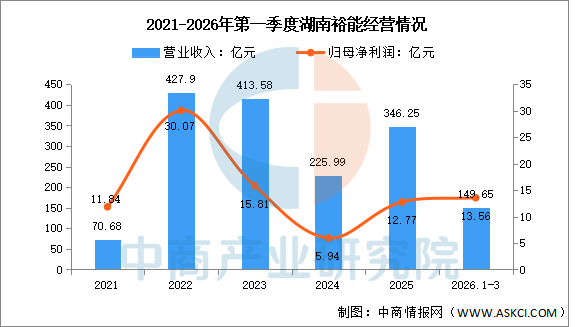

1.湖南裕能

湖南裕能新能源电池材料股份有限公司的主营业务是锂离子电池正极材料研发、生产和销售。湖南裕能的主要产品是磷酸盐正极材料。

2026年第一季度实现营业收入149.65亿元,同比增长121.31%;实现归母净利润13.56亿元,同比增长1342.55%。

数据来源:中商产业研究院整理

2.南通瑞翔

南通瑞翔新材料有限公司成立于2006年,是甘肃金川集团下属控股的高新技术企业,专注于新能源材料研发、制造与销售。公司主要产品涵盖三元材料、锰酸锂、磷酸铁锂等正极材料,广泛应用于动力电池、储能电池及消费电池领域。截至2025年,公司规划年产能达45万吨,拥有发明专利40余项,产品进入国际主流车企供应链。

在产能方面,公司一方面在南通基地推进年产10万吨新型动力电池正极材料项目及3000吨高性能产线技改;另一方面,通过集团在兰州新区的金麟锂电项目,实现了10万吨磷酸铁锂产能的落地,正式切入磷酸铁锂赛道,形成了三元与磷酸铁锂并重的产品矩阵。同时,公司积极与上游供应商建立战略合作,以保障关键原料的稳定供应。总体而言,南通瑞翔正通过技术深耕、产能扩张和供应链协同,巩固其在正极材料行业的头部地位。

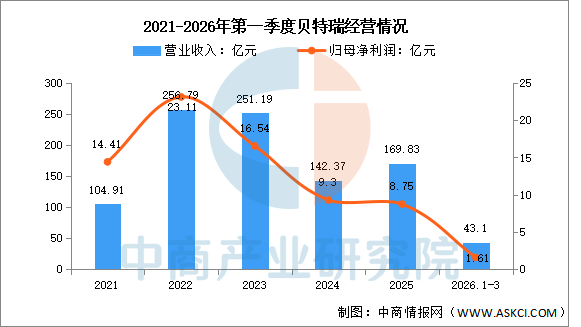

3.贝特瑞

贝特瑞新材料集团股份有限公司的主营业务是锂离子电池负极材料、正极材料及先进新材料的研发、生产和销售。公司的主要产品是锂离子电池负极材料、正极材料。

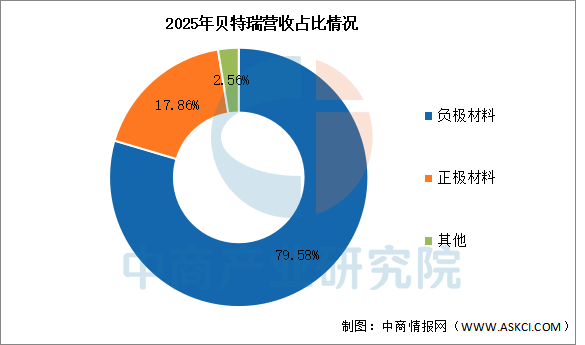

2026年第一季度实现营业收入43.1亿元,同比增长27.06%;实现归母净利润1.61亿元,同比下降8.52%。2025年主营产品包括负极材料、正极材料,营收分别占整体的79.58%、17.86%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

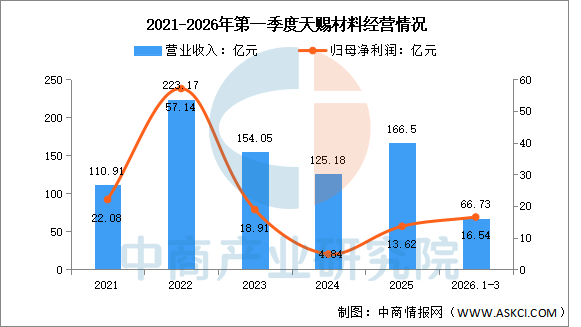

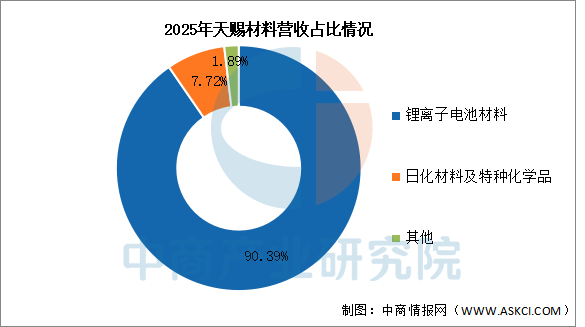

4.天赐材料

广州天赐高新材料股份有限公司的主营业务是精细化工新材料的研发、生产和销售。天赐材料的主要产品是锂离子电池材料、日化材料及特种化学品。

2026年第一季度实现营业收入66.73亿元,同比增长91.26%;实现归母净利润16.54亿元,同比增长1002.67%。2025年主营产品包括锂离子电池材料、日化材料及特种化学品,营收分别占整体的90.39%、7.72%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

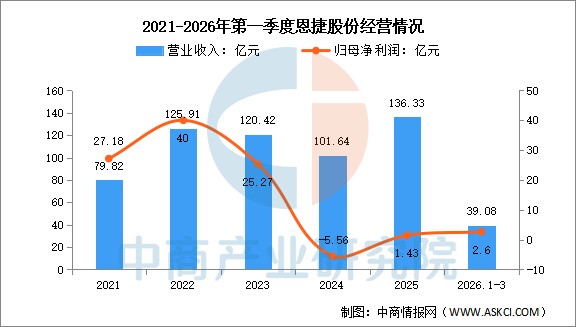

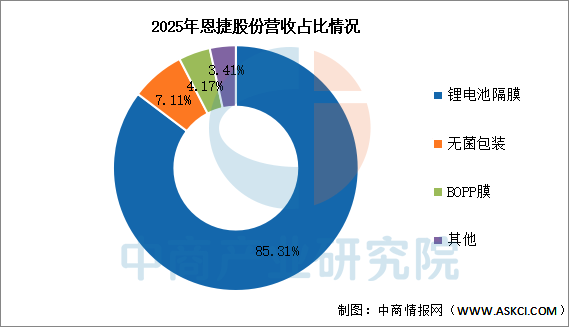

5.恩捷股份

上海恩捷通常指上海恩捷新材料科技有限公司,总部位于上海浦东,主要做锂电池隔离膜的研发和生产,是全球该行业的龙头企业。云南恩捷新材料(集团)股份有限公司的主营业务是锂离子电池隔膜产品的研发以及无菌包装业务。恩捷股份的主要产品是锂电池隔离膜、BOPP薄膜、无菌包装。

2026年第一季度实现营业收入39.08亿元,同比增长43.2%;实现归母净利润2.6亿元,同比增长900%。2025年主营产品包括锂电池隔膜、无菌包装、BOPP膜,营收分别占整体的85.31%、7.11%、4.17%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、锂电材料行业发展前景

1.技术创新驱动性能突破

行业正聚焦于高能量密度、高安全性、长循环寿命及低成本等核心目标,持续攻关新一代正极材料(如高镍、富锂锰基)、硅基负极、固态电解质、新型隔膜等前沿技术。持续不断的技术创新,帮助锂电材料行业突破现有性能瓶颈,满足电动汽车对更长续航、更快充电的需求,以及储能领域对更高安全性和经济性的要求,从而推动整个电池技术代际的演进,保持产业在全球竞争中的技术领先地位。

2.下游应用拓展需求空间

随着电动汽车的全面普及、储能电站的大规模建设,以及电动工具、两轮车、消费电子等市场的稳定增长,锂电池的应用场景正以前所未有的速度和广度扩张。这些多元化且快速增长的下游市场,为锂电材料行业创造了层次丰富、持续旺盛的需求,帮助行业企业摆脱对单一市场的依赖,激励其针对不同应用场景开发差异化、定制化的材料体系,确保了行业发展的广阔空间与强大韧性。

3.政策战略引导产业方向

国家将新能源汽车和储能产业列为战略性新兴产业,通过顶层规划、研发支持、标准制定与市场推广等组合政策,为锂电材料的发展提供了清晰的路线图和强有力的支持。明确的政策导向与战略扶持,帮助行业凝聚发展共识,引导资本、人才等要素向关键材料技术攻关和产业化方向集中,避免了盲目投资和低水平重复建设,为产业链的健全与升级营造了稳定、有利的宏观环境。