2026年中国磷酸铁锂市场现状及发展前景预测分析(图)

中商情报网讯:今年以来,作为新能源与储能电池关键原材料的磷酸铁及磷酸铁锂,其价格持续攀升,市场热度不减。一方面,新能源汽车与储能产品出口旺盛,下游需求持续放量成为价格走强的核心驱动力;另一方面,上游原材料成本上涨亦对成本端形成有力支撑,供需两端共振推动本轮价格中枢不断上移。

市场现状

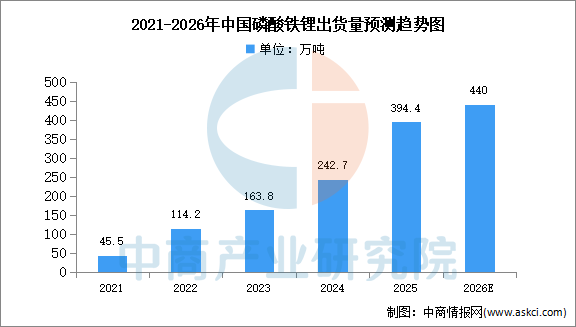

1.出货量

2025年,磷酸铁锂行业呈现爆发式增长与结构性变革并行的双重态势。在下游新能源汽车与储能市场需求的强劲驱动下,行业产能加速释放,整体从过剩低谷迈向供需再平衡的关键阶段。中商产业研究院发布的《2026-2031年中国磷酸铁锂行业前景与市场趋势洞察专题研究报告》显示,2025年,中国磷酸铁锂材料出货量达到394.4万吨,同比增速超过60%,创下近三年来的新高。中商产业研究院分析师预测,到2026年,中国磷酸铁锂材料出货量将达到440万吨。

数据来源:EVTank、中商产业研究院整理

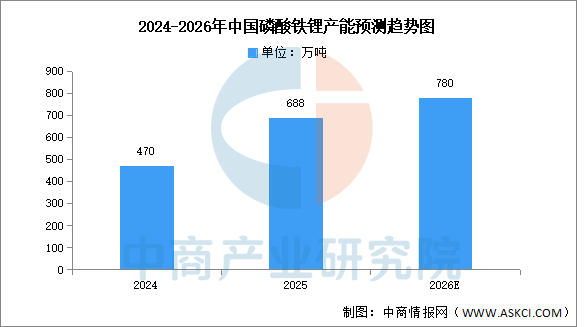

2.产能

中商产业研究院发布的《2026-2031年中国磷酸铁锂行业前景与市场趋势洞察专题研究报告》显示,2025年中国磷酸铁锂年产能约为688万吨,新增产能约46%,年均开工率提高至54%,今年新增产能主要集中在四川、湖北、贵州、湖南等地。中商产业研究院分析师预测,到2026年,中国磷酸铁锂年产能将达780万吨。

数据来源:SMM、中商产业研究院整理

市场前景

1.材料改性迭代突破性能瓶颈

行业围绕磷酸铁锂晶体结构展开持续的微观工程创新,通过元素掺杂、碳层包覆、一次粒子形貌调控与纳米化分散等手段,改善电子电导与锂离子扩散动力学,同时借助更高结晶度控制与更均匀的粒径分布提升加工一致性与循环寿命。这类材料层面的精细化迭代,帮助磷酸铁锂路线不断抬升能量密度与快充能力的天花板,弥补其在极端低温与高功率场景下的传统短板,从而把产品竞争力从“够用且便宜”推向“好用且可靠”,支撑其在中高端乘用车与高循环储能场景中长期立足。

2.与结构创新深度耦合放大优势

磷酸铁锂的高安全性与热稳定性天然契合无模组化、大电芯化与刀片式等结构创新路径,行业通过在电芯与pack层面重构散热、机械支撑与电气拓扑,把材料本身的安全冗余转化为系统级的简化设计与空间利用率提升。这种材料—结构—系统的一体化协同,帮助磷酸铁锂路线最大化释放成本与可靠性优势,使整套方案在同等安全裕度下做到更高体积利用率与更低单位成本,进而拓宽其在中长续航车型、商用车与固定式储能等大宗场景的渗透深度。

3.回收再生闭环强化可持续竞争力

围绕磷酸铁锂正极建立的黑粉回收、选择性提锂与再生修复工艺正逐步成熟,行业同时推动闭环设计思路:在前端配方与制程中考虑末端可回收性,在后端通过湿法/火法耦合与杂质管控实现锂、铁、磷等有价元素的高质回用。这类循环体系与绿色制程升级,帮助磷酸铁锂行业降低对原生资源开采强度的依赖、平抑原料波动冲击,并满足整车厂与储能业主日益严格的碳足迹与供应链尽责要求,把环保合规从外部约束转化为品牌与准入层面的竞争壁垒。