2025年中国AI眼镜产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:AI眼镜作为下一代智能穿戴设备,正加速技术迭代与市场普及,阿里巴巴、Meta等科技巨头持续推出新品,行业预计将迎来爆发式增长。

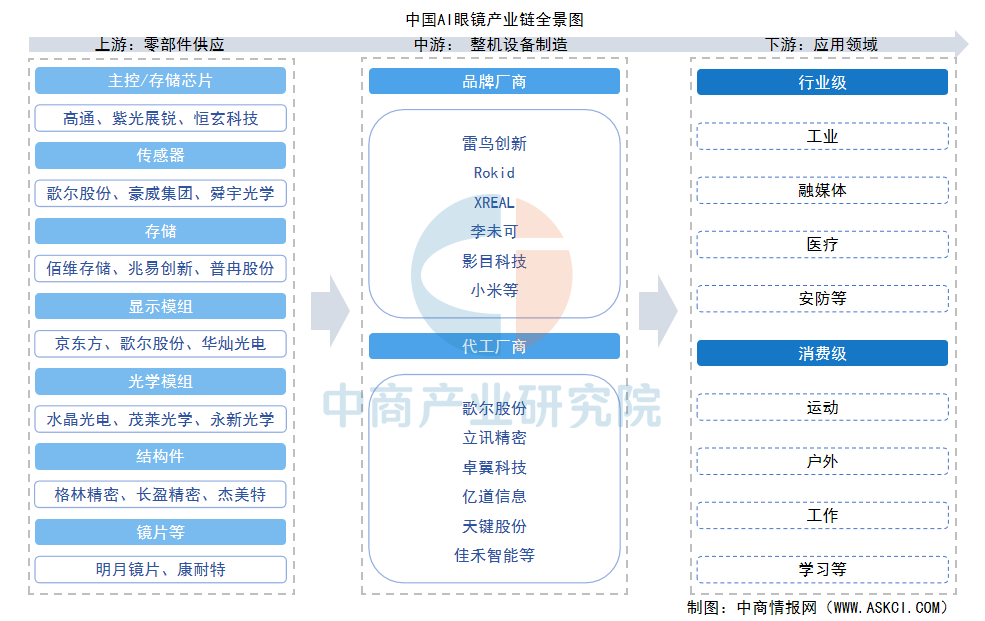

一、产业链

AI眼镜是融合人工智能与可穿戴技术的智能设备,通过传感器、摄像头、语音交互及AI算法实现环境感知、信息处理与实时交互。AI眼镜产业链上游为零部件供应,主要包括主控芯片、传感器、存储、显示模组、光学模组、结构件、镜片等;中游为整机制造,包括品牌厂商和代工厂商;下游应用包括行业级场景和消费级场景。

资料来源:中商产业研究院整理

二、上游分析

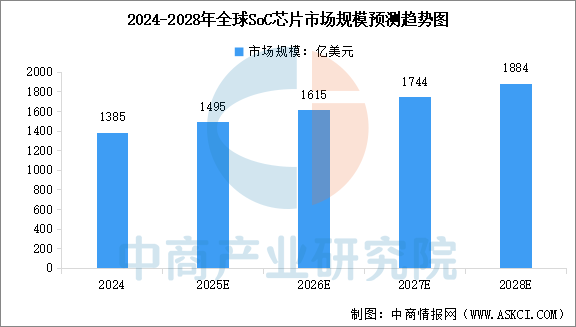

1.主控芯片

主控SoC芯片是AI眼镜的"大脑",占整机BOM成本超30%,直接决定其性能、功耗。中商产业研究院发布的《2025-2030年全球及中国SoC芯片市场发展研究报告》显示,2024年全球SoC芯片市场规模约1385亿美元。中商产业研究院分析师预测,2025年全球SoC芯片市场规模将达到1495亿美元,2028年市场规模将达到1884亿美元。

数据来源:中商产业研究院整理

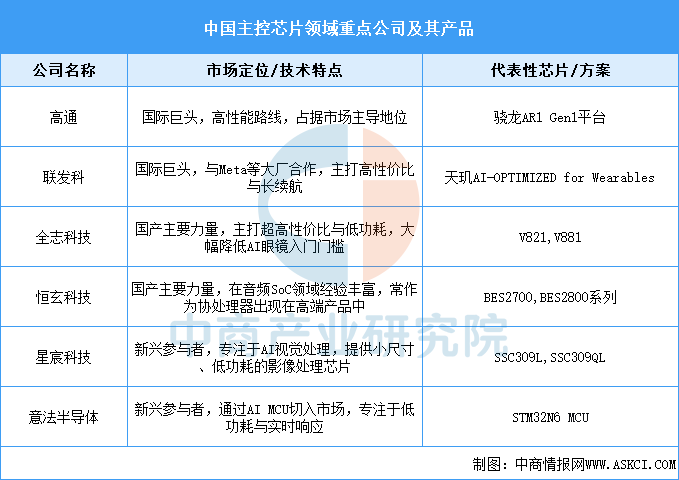

在AI眼镜主控芯片领域,高通目前处于市场领先地位,其专为智能眼镜设计的骁龙AR1 Gen1平台已被Ray-Ban Meta、雷鸟创新等多家品牌的产品采用。与此同时,国产芯片公司也在快速崛起,全志科技推出了以高性价比为特点的V821和V881芯片,而恒玄科技的BES2700/2800系列则常作为协处理器,与高通等主控芯片搭配,负责低功耗任务以提升续航。此外,星宸科技的SSC309L/Q系列和意法半导体(ST)的STM32N6 AI MCU也凭借其在影像处理和低功耗方面的优势,成为了该领域的重要参与者。

资料来源:中商产业研究院整理

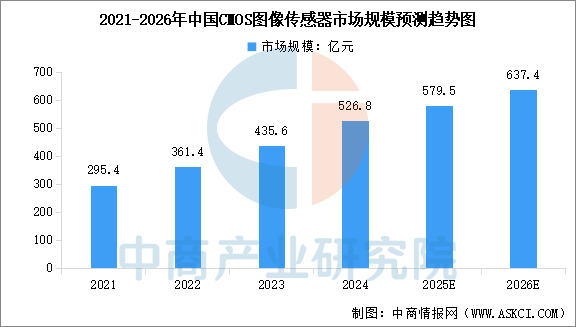

2.图像传感器

CMOS图像传感器凭借其成本、功耗与集成度优势,已成为数字成像领域的主流技术。中商产业研究院发布的《2025-2030年中国CIS传感器市场调查与行业前景预测专题研究报告》显示,2024年中国CMOS图像传感器市场规模约526.8亿元,较上年增长20.94%。中商产业研究院分析师预测,2025年中国CMOS图像传感器市场规模将达到579.5亿元,2026年市场规模将达到637.4亿元。

数据来源:中商产业研究院整理

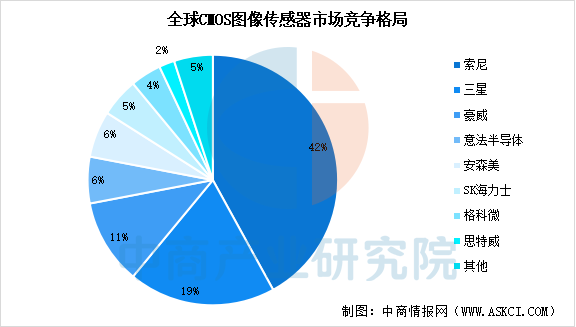

全球CIS市场呈现“三足鼎立”态势,索尼、三星、豪威占据主导地位,合计市场份额超70%。中国CIS市场以本土厂商为主导,豪威、格科微、思特威等企业通过技术创新与细分领域深耕,逐步打破国际垄断。

数据来源:中商产业研究院整理

3.光学元器件

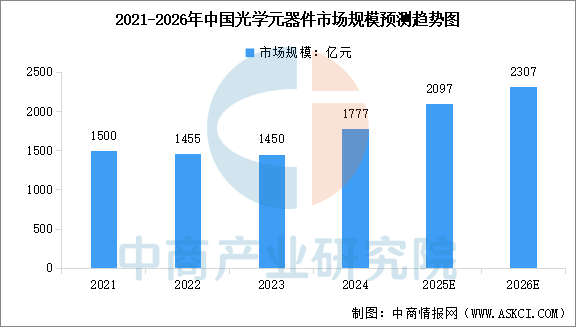

中国光学元器件市场在技术创新和应用拓展的双重驱动下,展现出强劲的增长潜力。中商产业研究院发布的《2025-2030年中国光学元器件行业市场发展现状及潜力分析研究报告》显示,2024年中国光学元器件市场规模达到1777亿元,同比增长23%。中商产业研究院分析师预测,2025年中国光学元器件的市场规模将超过2000亿元,2026年市场规模将达到2307亿元。

数据来源:中国光学光电子行业协会、中商产业研究院整理

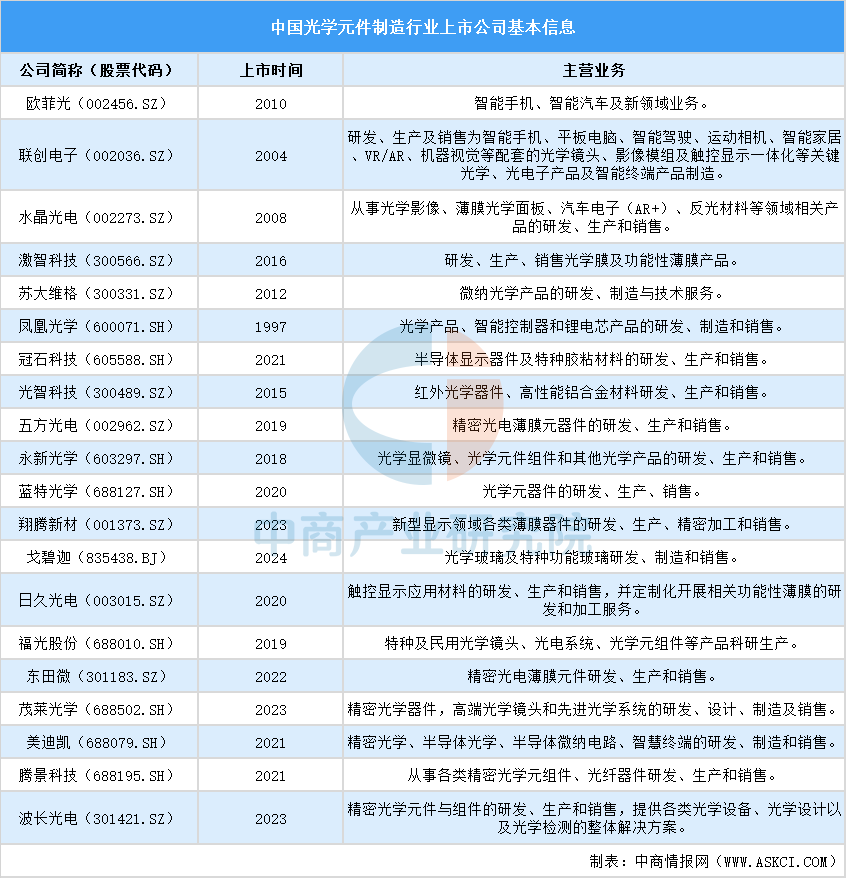

近年来国内光学元器件行业国产化替代进程不断加速,相关企业已经能够提供与国际品牌相媲美的产品,并逐步实现进口替代,我国光学元器件重点公司包括欧菲光、联创电子与水晶光电等。

资料来源:中商产业研究院整理

4.AI大模型

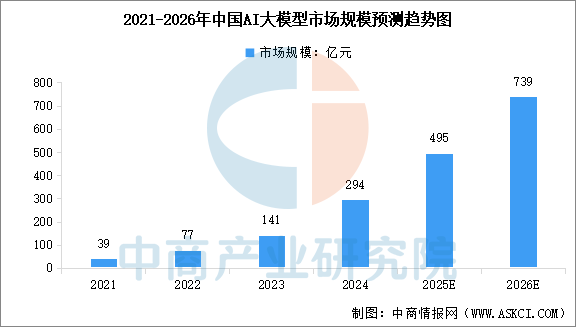

大模型的成熟降低了技术门槛,推动AI眼镜从硬件堆砌转向智能驱动。中商产业研究院发布的《2025-2030年中国AI大模型深度分析及投资前景研究预测报告》显示,2024年中国AI大模型市场规模达到294亿元,较上年增长83.92%。中商产业研究院分析师预测,2025年中国AI大模型市场规模将达到495亿元,2025年市场规模将达到739亿元。

数据来源:中商产业研究院整理

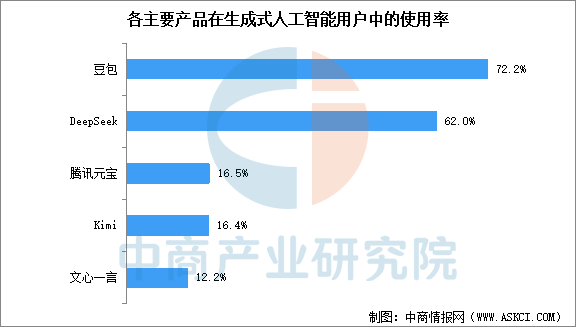

过去半年,使用过豆包的用户在所有生成式人工智能用户中的比例为72.2%,使用过DeepSeek的用户在所有生成式人工智能用户中的比例为62%,使用过腾讯元宝、Kimi、文心一言的用户比例分别为16.5%、16.4%、12.2%。

数据来源:CNNIC、中商产业研究院整理

三、中游分析

1.AI眼镜市场规模

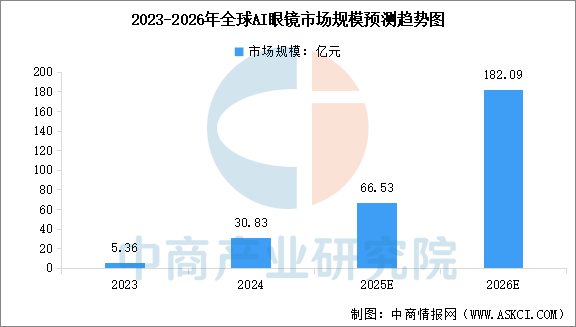

AI眼镜正从“小众潮玩”向“大众智能入口”演进,技术进步与生态完善将推动其成为下一代人机交互的核心载体。中商产业研究院发布的《2025-2030年中国AI智能眼镜产业市场深度研究及发展前景投资预测分析报告》显示,2024年全球AI眼镜市场规模已达到30.83亿元,较上年增长475.19%。中商产业研究院分析师预测,2025年全球AI眼镜市场规模将达到66.53亿元,2026年市场规模将达到182.09亿元。

数据来源:沙利文、中商产业研究院整理

2.AI眼镜市场结构

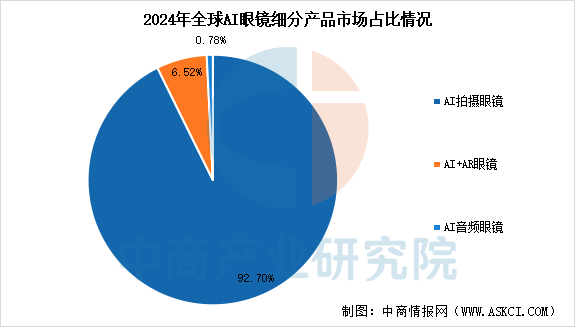

按照功能特性,AI眼镜主要分为AI音频眼镜、AI拍摄眼镜和AI+AR眼镜三类。中商产业研究院发布的《2025-2030年中国AI智能眼镜产业市场深度研究及发展前景投资预测分析报告》显示,2024年全球AI眼镜市场中,AI拍摄眼镜市场规模为28.58亿元,占比92.70%,占比最大。AI+AR眼镜和AI音频眼镜市场规模分别为2.01亿元和0.24亿元,分别占比6.52%和0.78%。

数据来源:沙利文、中商产业研究院整理

3.AI眼镜出货量

中商产业研究院发布的《2025-2030年中国AI智能眼镜产业市场深度研究及发展前景投资预测分析报告》显示,从全球市场来看,2025年第一季度全球智能眼镜出货量为148.7万台,第二季度出货量为255.5万台,上半年出货量合计达404.2万台。从国内市场来看,2025年第一季度和第二季度中国智能眼镜市场出货量分别达49.4万台和66.4万台,上半年中国智能眼镜出货量合计达到115.8万台。

数据来源:IDC、中商产业研究院整理

4.AI眼镜行业投融资情况

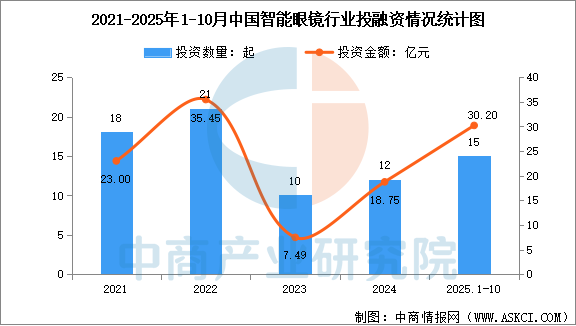

近两年,资本的大量涌入正加速整个行业从概念验证迈向商业化落地。中商产业研究院发布的《2025-2030年中国AI智能眼镜产业市场深度研究及发展前景投资预测分析报告》显示,2024年中国智能眼镜行业相关投融资事件数量达12起,投融资金额达到18.75亿元。2025年1-10月,中国智能眼镜行业相关投融资事件数量和金额分别达到15起和30.2亿元。

数据来源:IT桔子、中商产业研究院整理

5.AI眼镜行业重点公司布局

中国AI眼镜市场正处于高速发展的“爆发窗口期”,已形成由创业公司、科技大厂等多元主体参与的“百镜大战”格局。创业公司如雷鸟创新(雷鸟X3 Pro AR眼镜)、Rokid(Rokid Glasses AR眼镜)和XREAL(XREAL One Pro AR眼镜)在AR显示与空间计算领域表现活跃,科技大厂中,小米(小米AI眼镜,主打拍摄)、华为(华为智能眼镜2,聚焦音频)和阿里巴巴(夸克AI眼镜,结合AR与大模型)则依托其生态优势,推出了各具特色的消费级产品。

资料来源:中商产业研究院整理

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

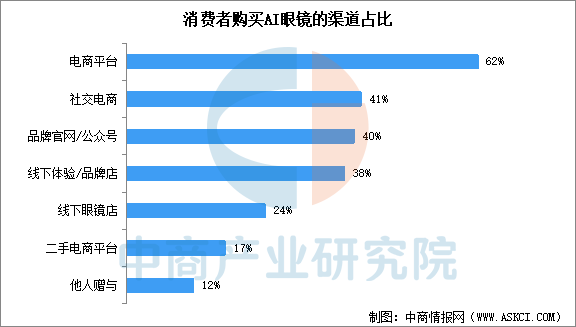

1.AI眼镜购买渠道

相关调研数据显示,消费者购买AI眼镜的渠道呈现线上(电商平台、社交电商、品牌官网/公众号等)为主、线下体验(线下体验/品牌店、线下眼镜店等)为辅的格局。

数据来源:中商产业研究院整理

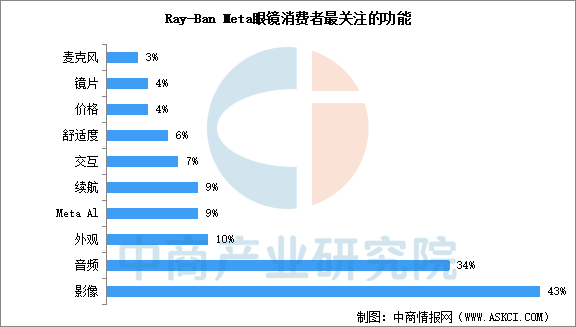

2.消费者偏好

Ray-Ban Meta眼镜作为一款结合了时尚设计与智能技术的产品,自问世以来就受到了广泛关注。Ray-Ban Meta眼镜的消费者最关注的功能主要包括摄影摄像功能、音频播放与通话功能、AI交互功能、时尚设计与舒适度以及与Meta应用的无缝集成等。

数据来源:中商产业研究院整理