2025年中国汽车零部件行业市场前景预测研究报告(简版)

关键词: 汽车零部件 行业发展 重点企业 技术突破 市场规模

中商情报网讯:汽车零部件作为汽车工业的基础,得益于国内经济的稳步增长、国家产业政策的支持以及新能源汽车产业的快速发展,中国汽车零部件行业快速发展。

一、汽车零部件定义

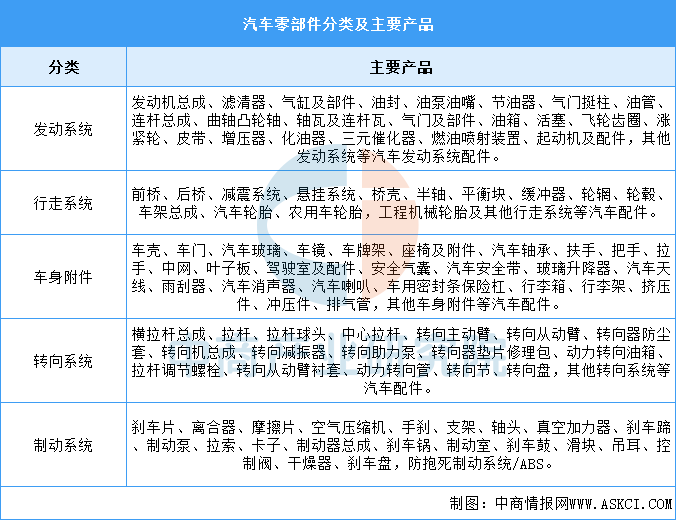

汽车配件加工是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品。汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。汽车零部件构成种类繁多,大致可分为十七种,具体如图所示:

资料来源:中商产业研究院整理

二、汽车零部件行业发展政策

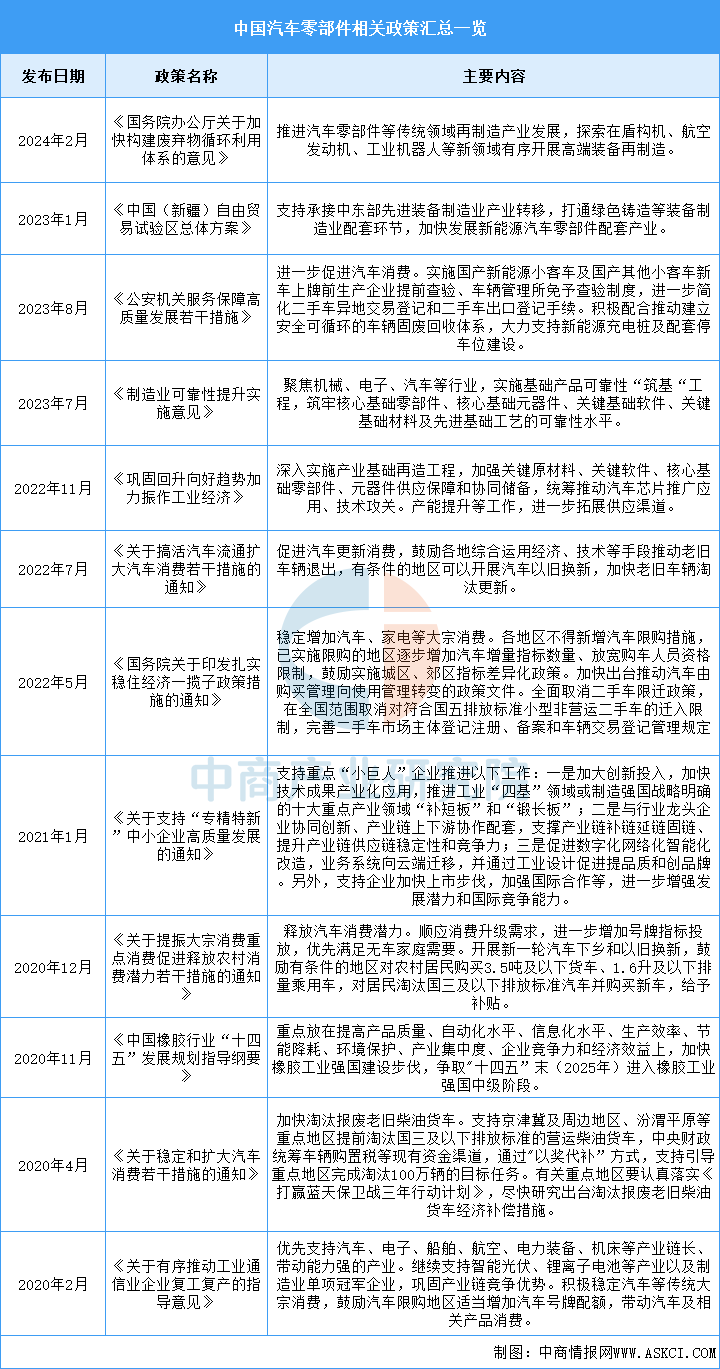

近年来,中国汽车零部件行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励汽车零部件行业发展与创新,《国务院办公厅关于加快构建废弃物循环利用体系的意见》《公安机关服务保障高质量发展若干措施》《制造业可靠性提升实施意见》等产业政策为汽车零部件行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

三、汽车零部件行业发展现状

1.营业收入

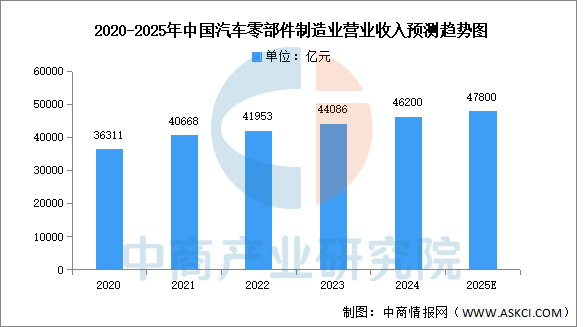

随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。中商产业研究院发布的《2025-2030年中国汽车零部件产业发展趋势及投资风险研究报告》显示,2022年汽车零部件制造业营收约为41953亿元,同比增长3.16%,2023年约为44086亿元,2024年约为46200亿元。中商产业研究院分析师预测,2025年汽车零部件制造业营收将进一步增长至47800亿元。

数据来源:国家统计局、中商产业研究院整理

2.激光雷达

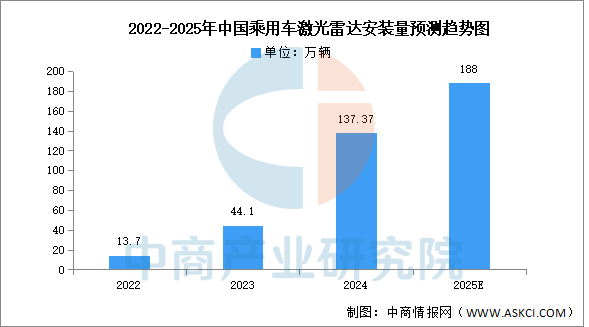

中商产业研究院发布的《2025-2030年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,近年来,受益于中国市场高阶智驾的普及潮,激光雷达前装需求持续攀升。2024年前装标配激光雷达交付新车137.37万辆,同比增长211.78%,前装标配搭载率突破5%,达到5.99%。中商产业研究院分析师预测,2025年乘用车激光雷达安装量将达188万辆。

数据来源:中商产业研究院整理

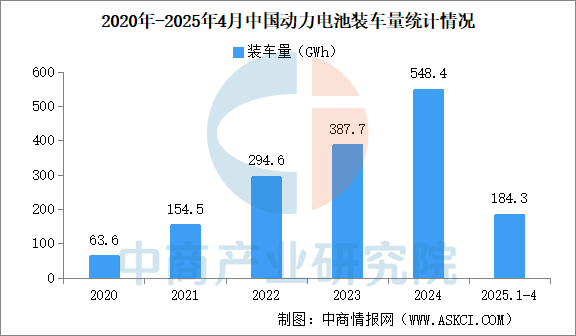

3.动力电池

中商产业研究院发布的《2025-2030年中国动力电池专题研究及发展前景预测评估报告》显示,2025年4月,我国动力电池装车量54.1GWh,环比下降4.3%,同比增长52.8%。1-4月,我国动力电池累计装车量184.3GWh,累计同比增长52.8%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

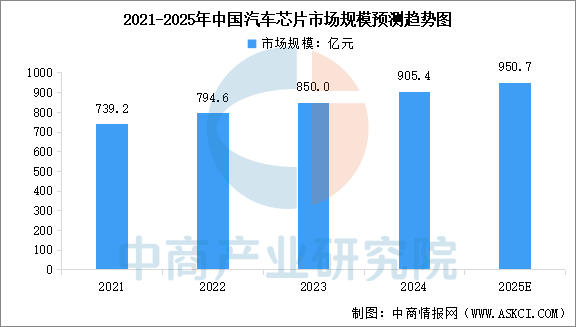

4.汽车芯片

近年来,随着全球汽车产业向电动化、智能化转型步伐日益加快,中国汽车芯片的市场规模不断扩大。中商产业研究院发布的《2025-2030年中国汽车半导体行业市场前景及投资策略研究报告》显示,2024年中国汽车芯片市场规模达905.4亿元,较上年增长6.52%。中商产业研究院分析师预测,2025年中国汽车芯片市场规模有望达950.7亿元。

数据来源:中商产业研究院整理

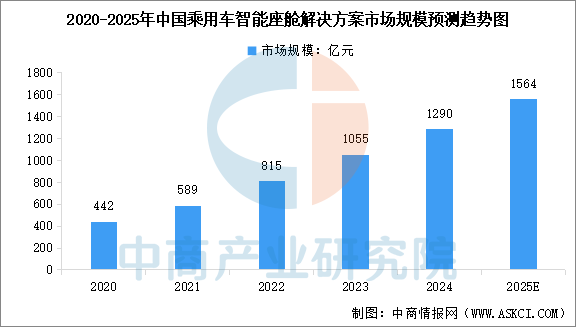

5.智能座舱

随着国内人工智能、5G通信、物联网等技术的融合应用,中国智能座舱市场均展现出巨大潜力。中商产业研究院发布的《2025-2030全球与中国智能座舱市场现状及未来发展趋势》显示,2024年中国乘用车智能座舱解决方案市场规模达到1290亿元,较上年增长22.27%。中商产业研究院分析师预测,2025年中国乘用车智能座舱解决方案市场规模将达到1564亿元。

数据来源:中商产业研究院整理

6.投融资情况

汽车零部件投融资市场是一个复杂而活跃的领域,其动态受到多种因素的影响。近年来,中国汽车零部件市场的投融资活动日益频繁,投资规模不断扩大。2025年1-4月,汽车零部件已披露投资事件共47起,已披露融资金额约33.17亿元。

数据来源:IT桔子、中商产业研究院整理

7.企业排行榜

近期,《美国汽车新闻》重磅发布了2024年全球汽车零部件供应商百强榜。中国企业一共上榜15家,其中全榜单前50名中有5家。宁德时代营收最高达413.65亿美元,位居榜首。延锋紧随其后,营收155.13亿元。均胜电子排名第三,营收79.06亿元。北京海纳川、中信戴卡、宁波华翔电子、德昌电机、国轩高科、德赛西威、敏实集团进入前十,依次排名第4-10名。

数据来源:中商产业研究院整理

四、汽车零部件行业重点企业

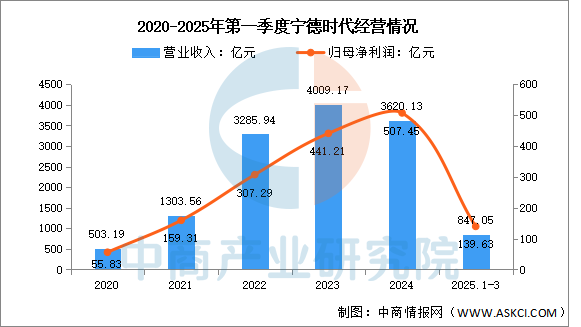

1.宁德时代

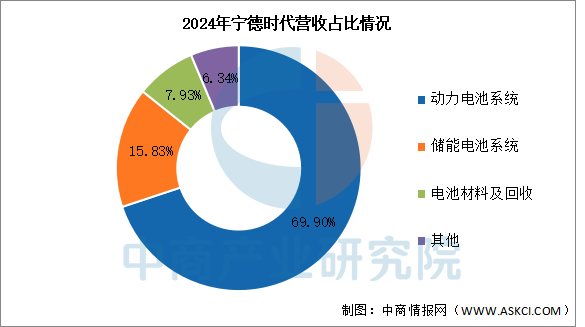

宁德时代新能源科技股份有限公司的主营业务是动力电池、储能电池和电池回收利用产品的研发、生产和销售及售后服务。主要产品包括动力电池系统、储能系统、锂电池材料。

2025年第一季度实现营业收入847.05亿元,同比增长6.19%;实现归母净利润139.63亿元,同比增长32.85%。2024年主营产品包括动力电池系统、储能电池系统、电池材料及回收,营收分别占整体的69.90%、15.83%、7.93%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.华域汽车

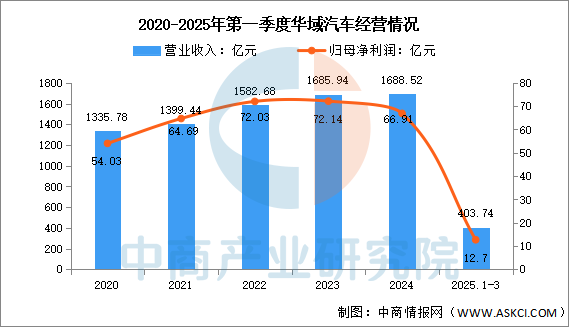

华域汽车系统股份有限公司主要业务包括汽车等交通运输车辆和工程机械的零部件及其总成的设计、研发和销售。华域汽车主要产品涵盖汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新能源等,各类主要产品均具有较高国内市场占有率。

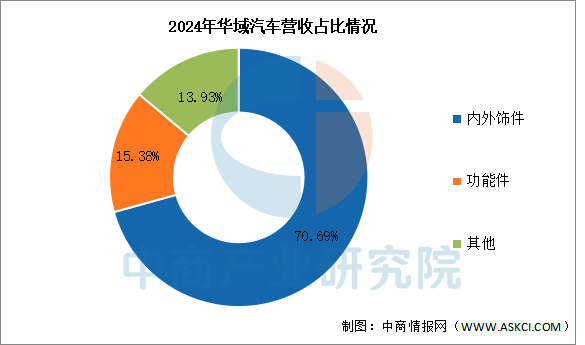

2025年第一季度实现营业收入403.74亿元,同比增长9.06%;实现归母净利润12.7亿元,同比增长0.55%。2024年主营产品包括内外饰件、功能件,营收分别占整体的70.69%、15.38%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

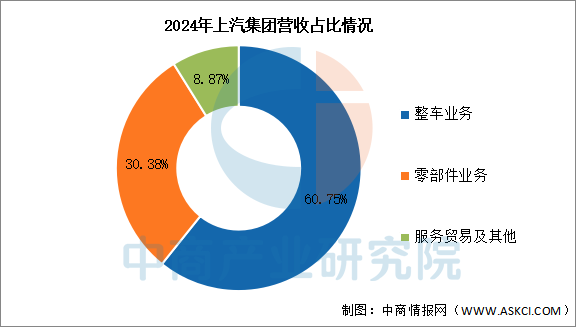

3.上汽集团

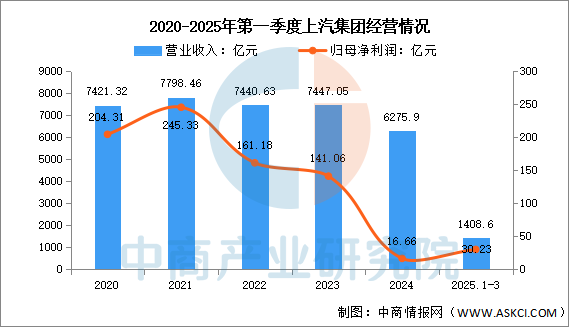

上海汽车集团股份有限公司主营业务是整车、零部件、移动出行和服务、金融、国际经营、创新科技。上汽集团整车产销规模、新能源汽车销量、整车出口海外销量均排名全国第一。

2025年第一季度实现营业收入1408.6亿元,同比下降1.55%;实现归母净利润30.23亿元,同比增长11.39%。2024年主营业务包括整车业务、零部件业务,营收分别占整体的60.75%、30.38%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

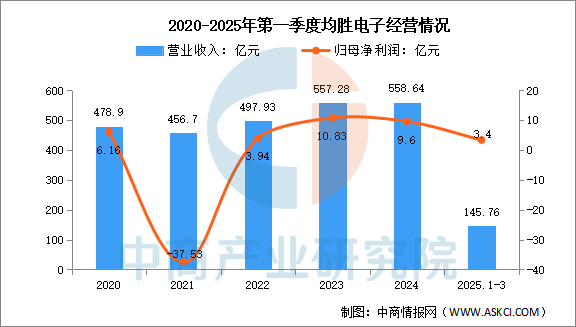

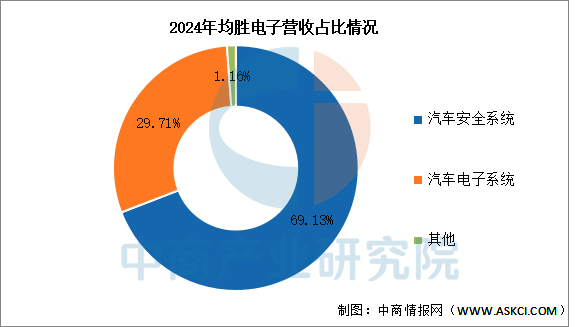

4.均胜电子

宁波均胜电子股份有限公司的主营业务是智能驾驶系统、汽车安全系统、新能源汽车动力管理系统以及车联网技术等的研发、制造、服务与销售。均胜电子的主要产品是智能座舱、智能网联、智能驾驶、新能源管理、安全带、安全气囊、智能方向盘。

2025年第一季度实现营业收入145.76亿元,同比增长9.78%;实现归母净利润3.4亿元,同比增长10.75%。2024年主营产品包括汽车安全系统、汽车电子系统,营收分别占整体的69.13%、29.71%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

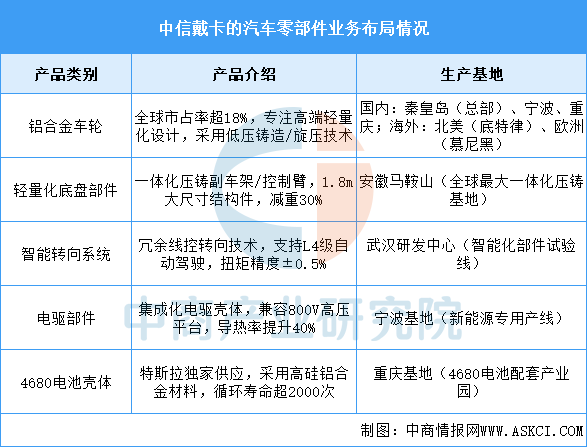

5.中信戴卡

中信戴卡以铝合金车轮为核心业务,依托全球化生产基地和领先的轻量化技术,构建了“车轮-底盘-三电”全链条零部件体系。其技术突破包括一体化压铸工艺、L4级智能转向系统及高导热电驱部件,生产基地覆盖国内核心汽车产业带及海外重点市场。通过绑定国际头部客户,新能源业务占比快速提升,未来将聚焦碳纤维复合材料和车路协同技术,强化在智能电动领域的垂直整合能力。

资料来源:中商产业研究院整理

五、汽车零部件行业发展前景

1.核心技术突破重构产品竞争力

中国汽车零部件行业通过固态电池、碳化硅(SiC)功率器件等核心技术突破,推动产品性能与可靠性升级。例如,宁德时代研发的第三代钠离子电池实现-40℃低温环境下容量保持率超85%,破解北方电动车冬季续航痛点;比亚迪碳化硅电机控制器将电驱系统效率提升至97.5%,降低能耗并延长整车寿命。这类技术创新不仅加速国产替代进程,更推动零部件从“成本导向”向“技术溢价”转型,重塑全球供应链话语权。

2.模块化架构驱动产业链协同创新

行业通过EEA电子电气架构升级与域控制器技术普及,重构零部件的集成化开发模式。华为DriveONE多合一电驱系统将电机、减速器、控制器高度集成,体积减少20%且成本降低15%;吉利SEA浩瀚架构支持线控制动、转向系统的即插即用,使车型研发周期缩短至18个月。这类模块化创新推动零部件企业从单一部件供应商转型为系统解决方案提供商,强化产业链上下游的技术协同与价值分配。

3.循环经济模式重塑制造体系

再生材料与低碳工艺的深度应用,推动汽车零部件生产向绿色制造转型。立中集团开发免热处理铝合金材料,使大型压铸件生产能耗降低30%,并实现废铝100%循环利用;宁波拓普集团采用生物基聚氨酯材料替代石油基产品,每吨座椅发泡材料减少碳排放1.2吨。工业互联网平台的应用进一步优化资源调度,如海尔卡奥斯为零部件企业提供能耗智能监控服务,推动单厂年度减排量提升25%以上。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。