【聚焦风口行业】需求有望恢复 存储芯片行业前景分析

关键词: 存储芯片

中商情报网讯:存储芯片,也称半导体存储器,是电子系统中存储和计算数据的载体,是应用面最广、市场比例最高的集成电路基础性产品之一。目前,由于存储芯片需求下滑,存储芯片供应商面临着高库存压力,市场表现低迷。长期来看,随着库存的调整,存储芯片市场有望恢复。

一、存储芯片行业市场现状

1.市场规模分析

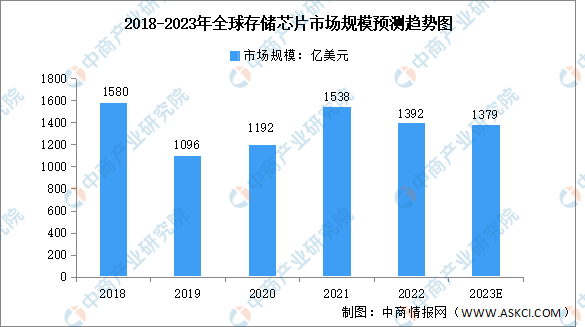

(1)全球市场规模

2022年,全球经济呈现经济增速放缓与通货膨胀上升的态势,经济疲软持续冲击消费信心,半导体行业面临下行压力。为缓解库存压力,企业实行减产和降价策略,市场规模有所下降。数据显示,2022年,全球存储芯片行业市场规模约1392亿美元,同比下降9.5%,预计2023年全球存储芯片市场规模将下滑至1379亿美元。

数据来源:中商产业研究院整理

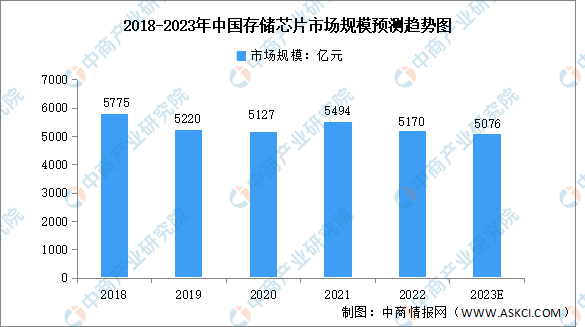

(2)中国市场规模

受消费电子市场需求疲软等因素影响,自2021年以来,存储芯片产业进入长达近两年的下行周期。2022年,我国存储芯片市场规模约5170亿元,同比下降5.9%。随着海外大厂相继减产以及市场需求的逐步恢复,预计存储芯片将在2023年下半年逐步止跌企稳,2023年市场规模降幅缩小,达5076亿元。

数据来源:中商产业研究院整理

2.存储芯片产品结构

存储芯片产品以DRAM和NAND Flash为主,2022年,DRAM市场规模为790.61亿美元,占比56.8%;NAND Flash市场规模为601.26亿美元,占比43.2%。

数据来源:中商产业研究院整理

3.DRAM竞争格局分析

DRAM是存储器第一大产品,以三星、SK海力士、美光三家企业为主,2021年,三家企业市场份额占比分别为43%、28%、23%。中国供应商市场份额较低,国产替代空间大。

数据来源:TrendForce、中商产业研究院整理

4.NAND Flash竞争格局分析

2021年,NAND Flash前六大供应市场份额合计占比超过95%,行业集中度较高。其中,三星、铠侠、西部数据市场份额占比分别为34%、19%、14%。

数据来源:Statista、中商产业研究院整理

5.中国存储芯片重点企业

我国存储芯片重点企业包括兆易创新、紫光国微、北京君正等,具体业务如下:

资料来源:中商产业研究院整理

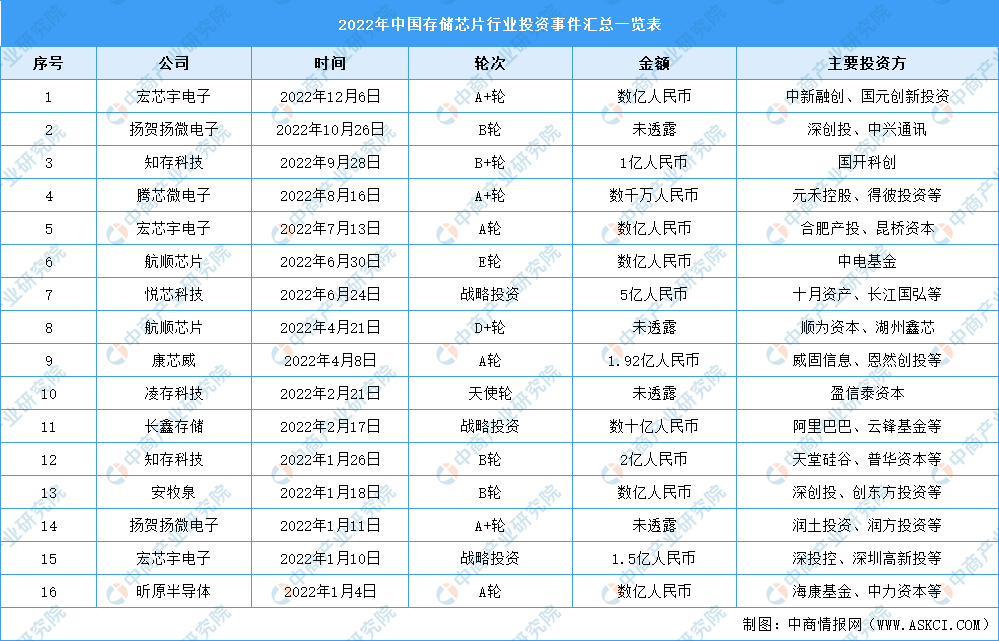

6.投融资分析

2022年,我国存储芯片行业投资数量16起,投资金额达58.23亿元,具体情况如下:

资料来源:IT桔子、中商产业研究院整理

二、行业发展前景

1.国家政策促进行业发展

在信息化时代,半导体存储器作为信息存储的载体,其稳定性与安全性对国家的信息安全有着举足轻重的意义,因而国家政策大力支持集成电路行业发展。如《国务院关于印发“十四五数字经济发展规划的通知》《关于加强产融合作推动工业绿色发展的指导意见》等。国家产业政策的支持促进了半导体存储器行业的发展、增强了企业的自主研发能力、提高了国内半导体存储器企业的整体竞争力。

2.下游应用扩大促进行业发展

半导体存储器已逐渐运用于汽车电子、5G通讯、智能终端等新兴领域,尤其在ADAS系统、5G基站、智能家居等终端产品将产生持续的需求。从长期来看,随着库存出清,供需关系得到改善,存储芯片市场逐步复苏。上述应用领域及终端产品的快速发展将进一步带动存储芯片需求的不断增加,广阔的新兴市场为行业带来新的发展契机。

3.国产替代为行业带来发展机遇

我国是全球最大的消费类电子市场,其庞大的消费群体及旺盛的消费需求,吸引全球集成电路产业向中国市场转移,提升并丰富了我国集成电路产业链。同时,产业政策的支持吸引一大批高端人才回国发展,人才聚集使得国内企业逐步积累了自主知识产权和核心技术,为存储芯片的国产替代提供了产业基础,推动自给率提升,为行业带来新的发展机遇。