AI引爆CPU新战事,2200亿美元市场群雄逐鹿

全球人工智能热潮,正在重塑半导体行业最核心的竞争领域:中央处理器(CPU)。

长期以来,CPU市场由英特尔和AMD垄断,如今大批新入局者涌入赛道,包括英伟达、高通、联发科、Arm、谷歌、亚马逊以及一众中国本土企业。

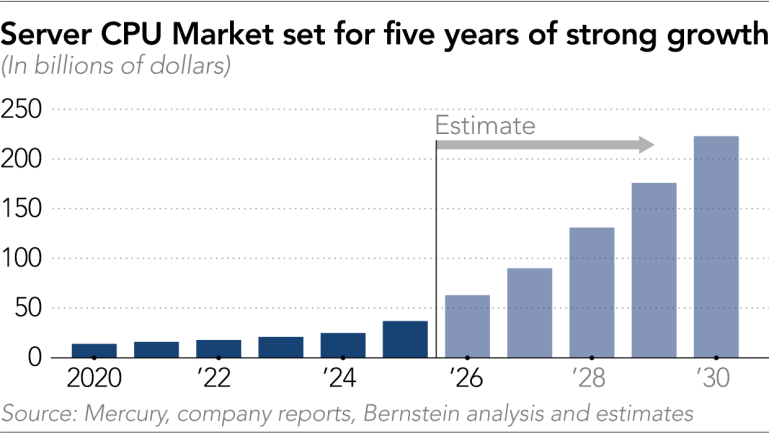

所有入局者都瞄准了这个高速增长的市场。多位行业高管及调研机构数据显示,未来五年,面向新一代人工智能数据中心的CPU市场规模年均增速将超40%,2030年市场规模将突破2200亿美元。

作为绝大多数计算机与服务器的“大脑”,CPU行业此前发展成熟、走势稳定,增长空间有限。人工智能发展初期,图形处理器(GPU)及其他人工智能加速器承担了人工智能模型训练的核心任务,CPU的作用一度被进一步弱化。

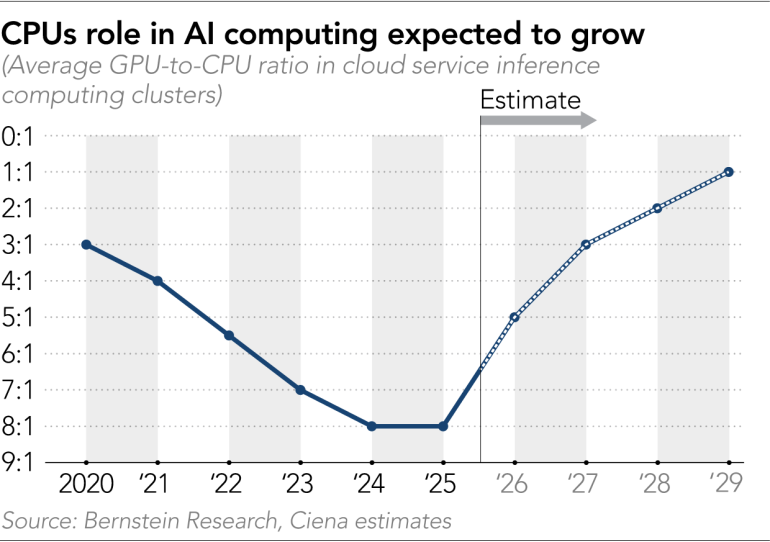

在人工智能计算热潮的早期阶段,即以训练为重点的阶段,算力负载中CPU与GPU的比例通常为1:8。目前这一比例已收窄至1:4左右。行业高管预测,随着推理运算、智能体AI等任务对CPU的需求持续攀升,这一配比将进一步收紧至1:2,甚至1:1。

美国银行分析师Vivek Arya指出,人工智能代理是当下的发展焦点。这类系统可自主制定计划、检索信息、执行代码,承担着调度工作流程的编排任务。由于此类任务需串行执行,且对延迟高度敏感,相比加速芯片,更适配CPU运行。

伯恩斯坦研究公司测算,数据中心CPU市场规模将从2025年的370亿美元,攀升至2030年的2230亿美元。美国银行的预测相对保守,但仍预计2030年市场规模将突破1700亿美元,较当前水平增长近四倍,到2030年的年均增长率将达到37%。

《日经亚洲》此前报道,CPU需求暴涨,已导致整个电子行业供货紧张,个人电脑厂商也深受影响。供需失衡的局面,吸引了大批新晋芯片厂商涌入市场。

高通新任数据中心业务负责人Tony Pialis上月在纽约向投资者表示:“目前CPU装机率飙升,市场一货难求,库存已被抢购一空。”这家手机芯片龙头企业,是积极布局不断增长的CPU市场的厂商之一。

英伟达也加入了这场竞争。这家CPU巨头打破原有端到端人工智能计算平台的发展策略,推出独立的Vera CPU产品。英伟达首席执行官黄仁勋表示,仅CPU业务,今年就可为公司带来高达200亿美元的年收入。

长期占据数据中心CPU市场龙头地位的英特尔,同样迎来需求暴涨。英特尔首席执行官陈立武在台北国际电脑展期间表示:“过去数周,我接到了好几个电话,都是询问能否增加CPU订单。”目前英特尔在数据中心CPU领域的市场份额仍超50%。

AMD首席执行官苏姿丰预测,未来五年CPU市场年均增速将至少达到35%,彻底告别过往3%至4%的低速增长态势。

软银旗下的Arm也抢抓CPU行业复苏机遇,于今年推出首款面向数据中心服务器的实体CPU芯片。Arm首席执行官Rene Haas表示,“预计到2030年公司CPU业务年收入最高可达150亿美元。”

谷歌、亚马逊、微软等云计算巨头云计算巨头正在为其数据中心开发基于Arm架构的定制CPU。Arm透露,包括其芯片和授权业务在内,其技术已应用于全球超半数超大规模数据中心的CPU设备中。

大量企业入局,势必重塑CPU市场格局。

长期领跑行业的英特尔、AMD,凭借x86架构处理器确立了高性能计算的行业标准。而当前多数新晋入局企业,包括英伟达、谷歌、亚马逊,均押注Arm架构。该架构凭借节能优势,已广泛应用于智能手机及各类移动端处理器。

Counterpoint Research副总监Brady Wang表示:“英伟达与Arm的CPU均采用Arm架构,节能优势突出,尤其是在GPU本身功耗就很高的情况下。而英特尔和AMD的CPU一直擅长处理复杂运算任务。”

TechInsights的数据显示,未来数年,基于Arm架构的数据中心CPU的全球市场份额将持续提升,2026年占比将从现有水平升至20%,整体市场规模同步扩张。

尽管行业架构迎来变革,全球核心芯片厂商仍集中于西方国家。

TechInsights分析师James Sanders表示:“数据中心CPU市场机遇广阔。未来几年,x86架构的市场占比将逐年下滑,部分原因是基于Arm架构的定制芯片日益普及。但整体市场处于高速增长阶段,我认为这个市场足以容纳所有企业。”

中国长期以来一直希望开发国产替代方案,以减少对进口CPU的依赖,近年这一进程明显提速。

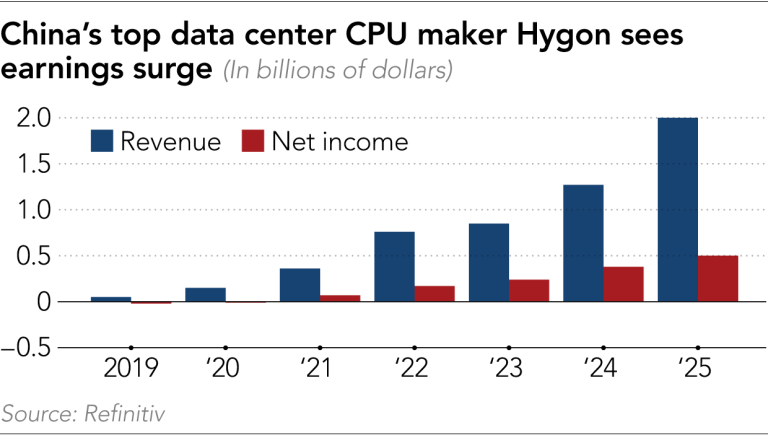

多位业内人士透露,采用x86架构的国产主要CPU厂商海光信息,正依托国内云服务商的国产化采购浪潮,持续提升本土市场份额,近年营收大幅增长。

伯恩斯坦研究公司分析师David Dai表示:“海光信息将受益于x86架构CPU的旺盛需求,国内市场份额持续扩大。”产品性能的持续优化、与国产人工智能加速器适配性的不断提升,为其增长提供了有力支撑。除传统的政府、国企客户外,海光信息的平台方案正逐步获得国内云服务商的认可。

伯恩斯坦测算,2026年海光信息在中国服务器CPU市场的份额约为20%,预计2028年将升至35%,不过外资厂商仍将占据国内市场主要份额。

海光信息并非孤军奋战。专注于电脑与服务器CPU研发的兆芯,正筹备登陆上海证券交易所科创板。

曾被视作国产CPU对标英特尔核心力量的龙芯等本土企业,也在持续扩张业务。但尽管近年营收稳步增长,龙芯与兆芯目前仍处于亏损状态。

与此同时,华为持续研发鲲鹏服务器CPU,全力搭建自主可控的计算生态体系。

相较于GPU,CPU算力水平较低,受到美国出口管制的限制更少。因此,CPU市场是美国芯片制造商在中国仍能参与竞争的少数几个领域之一,同时本土企业的追赶压力也在持续加大。

黄仁勋、苏姿丰均承认中国市场的重要性与市场竞争力。高通首席执行官安蒙表示,公司将专为中国数据中心客户研发合规芯片,严格遵守美国出口管制条例。Arm则宣布,字节跳动将成为其通用人工智能(AGI)CPU的首批重要应用客户。

依托智能体AI的发展热潮,PC领域的CPU竞争也日趋白热化,该赛道目前已汇聚英特尔、AMD、高通等众多成熟厂商。

全球出货量第一的手机芯片厂商联发科首次入局笔记本电脑CPU赛道,与英伟达联合研发适配Windows系统的RTX Spark超级芯片。该芯片搭载联发科定制CPU与英伟达Blackwell GPU。

两家公司对RTX Spark寄予厚望,联发科首席执行官蔡力行表示,这款产品适配智能体AI时代的架构需求,将为问世40年的个人电脑行业注入全新活力。

一位服务于英伟达、苹果、惠普、谷歌的供应链高管表示,市场切勿低估英伟达Vera CPU与RTX Spark芯片的竞争力。

该资深业内人士称:“凭借英伟达在人工智能基础设施领域的垄断地位,其推出的CPU将对英特尔、AMD形成一定压力。但英特尔雄厚的技术实力、制造能力以及在PC终端市场的稳固地位同样不容小觑。这场竞争才刚刚拉开序幕。”

参考链接:

https://asia.nikkei.com/business/technology/tech-asia/why-cpus-are-now-at-the-center-of-the-ai-race

(校对/孙乐)