2026年中国减速器产业链图谱及投资布局分析(附产业链全景图)

关键词: 精密减速器 谐波/RV/行星减速器 工业人形机器人 轴承机床

中商情报网讯:我国减速器产业链体系完备,长三角、珠三角形成产业集群,本土龙头实现关键技术突破,配套企业协同完善,国产化替代持续提速,具备规模化、低成本、快速响应的产业竞争优势。

一、产业链

我国减速器产业链上游为原材料与核心零部件,原材料覆盖钢材、铝材、铜材,核心零部件包括精密轴承、齿轮、柔轮/刚轮毛坯,精密加工设备包括数控机床、热处理设备、检测测试设备;中游涌现绿的谐波、双环传动等代表企业,谐波、RV、行星三大主流路线齐头并进;下游对接工业机器人、人形机器人、新能源车、工程机械等多元场景。整链协同下,性价比与交付优势凸显,正加速进口替代并向高端渗透。

资料来源:中商产业研究院整理

二、上游分析

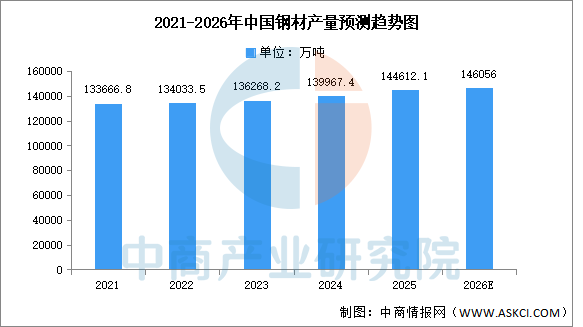

1.钢材

(1)钢材产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2026-2031年中国钢材行业市场分析及发展趋势预测报告》显示,2025年全国钢材产量144612.1万吨,同比增长3.1%。中商产业研究院分析师预测,2026年中国钢材产量将达到146056万吨。

数据来源:国家统计局、中商产业研究院整理

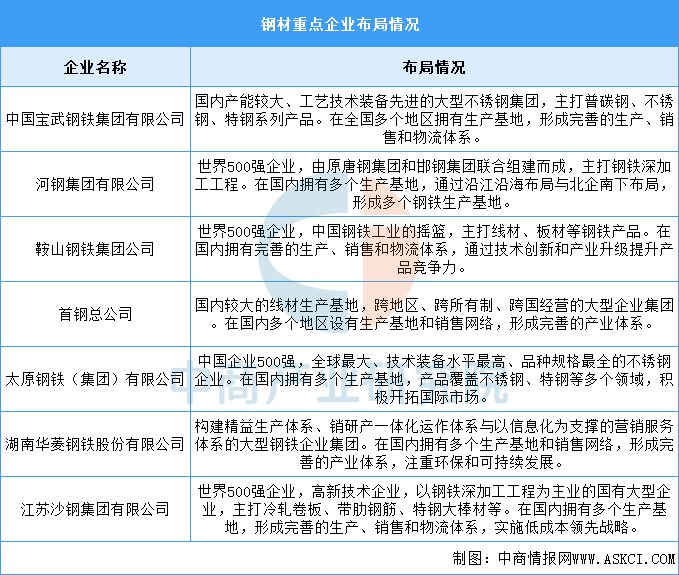

(2)钢材企业布局

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

2.铝合金

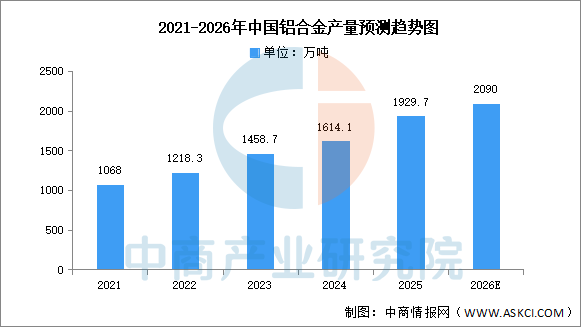

(1)铝合金产量

我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2026-2031年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2025年中国铝合金产量达1929.7万吨,同比增长15.8%。中商产业研究院分析师预测,2026年中国铝合金产量有望超过2000万吨。

数据来源:中商产业研究院整理

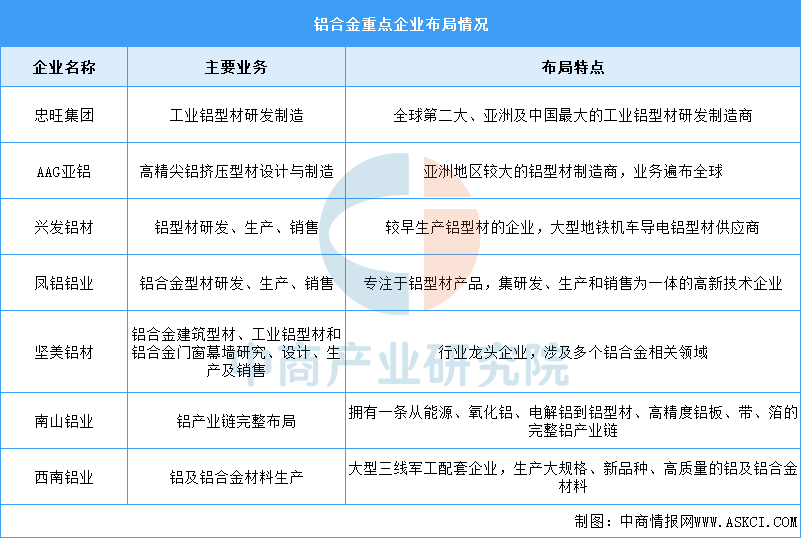

(2)铝合金重点企业分析

中国铝合金行业涌现出了一批重点企业,它们在行业内具有较高的知名度和影响力。主要包括忠旺集团、AAG亚铝、兴发铝材、凤铝铝业、坚美铝材等。具体如图所示:

资料来源:中商产业研究院整理

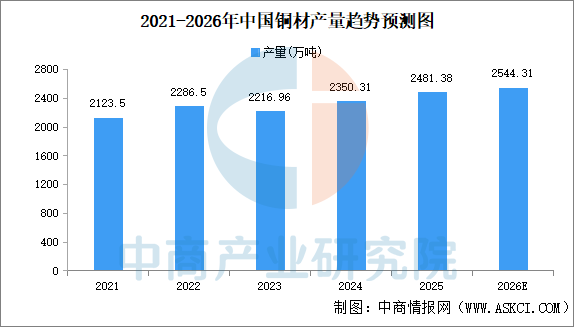

3.铜材

(1)铜材产量

近年来,中国铜材产量呈现稳步提高的趋势。中商产业研究院发布的《2026-2031全球及中国低合金铜材料行业深度研究报告》显示,2025年1-12月全国铜材产量为2481.4万吨,同比增长4.7%。中商产业研究院分析师预测,2026年中国铜材产量将超2500万吨。

数据来源:中商产业研究院整理

(2)铜材重点企业

中国铜材行业正加速向高精度、高性能和绿色制造转型,技术升级聚焦高纯铜材、特种合金及精密加工,下游应用从传统电力电缆延伸至新能源、电子通信等高附加值领域,龙头企业通过产业链整合与产品创新构建核心竞争力。江西铜业以铜采选冶炼一体化主导资源端;铜陵有色借高端铜箔技术突破新能源赛道;海亮股份依托精密铜管巩固空调制冷市场。

资料来源:中商产业研究院整理

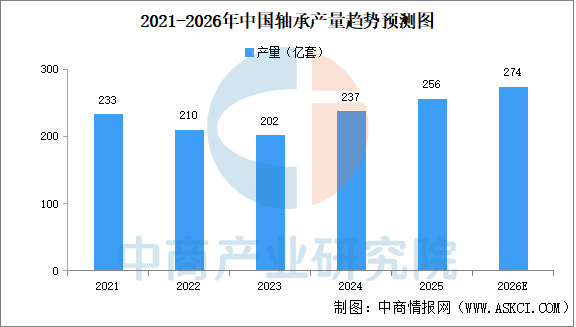

4.轴承

(1)轴承产量

2024年以来中国轴承产量稳步增长。中商产业研究院发布的《2026-2031年中国轴承市场调查与投资机会前景专题研究报告》显示,2025年中国轴承产量256亿套,较去年增长8%,“十四五”期间年均增速5.27%。中商产业研究院分析师预测,2026年中国轴承产量将达274亿套。

数据来源:中国轴承工业协会、中商产业研究院整理

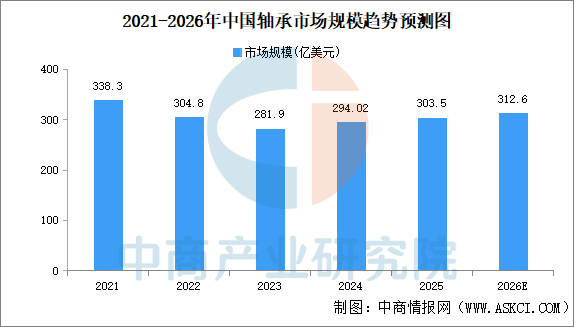

(2)轴承市场规模

我国已成为世界轴承生产大国,近年来,我国轴承市场规模呈现增长的趋势。中商产业研究院发布的《2026-2031年中国轴承市场调查与投资机会前景专题研究报告》显示,2024年中国轴承市场规模294.02亿美元,2025年突破300亿美元,中商产业研究院分析师预测,2026年中国轴承市场规模将达312.6亿美元。

数据来源:中国轴承工业协会、中商产业研究院整理

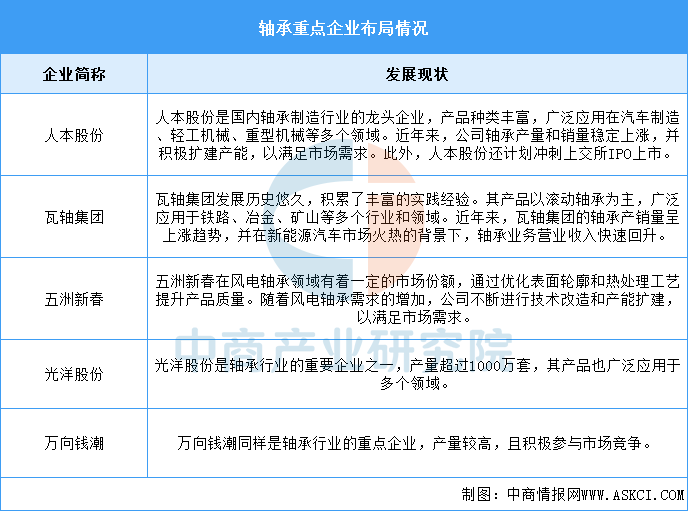

(3)轴承重点企业

轴承制造行业作为机械工业的关键组成部分,近年来在全球市场展现出稳步增长的趋势,中国作为世界最大的轴承市场,正积极推动技术创新与国产替代。重点企业主要包括人本股份、瓦轴集团、五洲新春、光洋股份、万向钱潮,具体如图所示:

资料来源:中商产业研究院整理

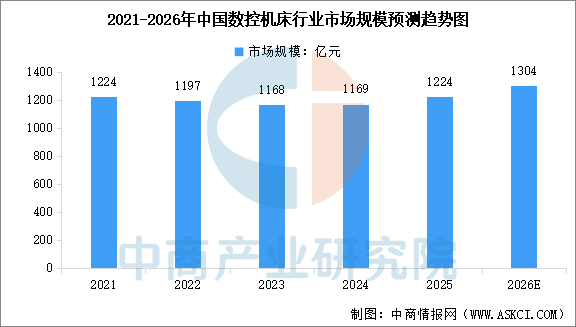

5.数控机床

(1)数控机床市场规模

在政策支持与下游制造业升级需求的双重驱动下,我国数控机床正处于国产替代加速、高端化突破的关键发展阶段。中商产业研究院发布的《2026-2031年中国工业母机市场调查与投资机会前景专题研究报告》显示,2025年中国数控机床行业市场规模达到1224亿元,同比增长4.7%。中商产业研究院分析师预测,2026年中国控机床行业市场规模将达到1304亿元。

数据来源:中商产业研究院整理

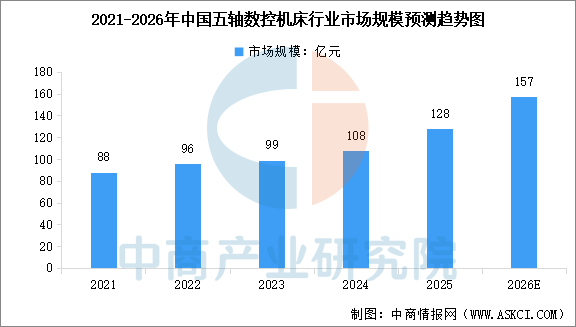

(2)五轴数控机床市场规模

五轴联动机床是高端数控机床的典型代表,属于工业母机技术金字塔顶端的核心装备。中商产业研究院发布的《2026-2031年中国工业母机市场调查与投资机会前景专题研究报告》显示,2024年中国五轴数控机床市场规模达到108亿元,2025年市场规模约128亿元,保持快速增长。中商产业研究院分析师预测,2026年中国五轴数控机床市场规模将达到157亿元。

数据来源:中商产业研究院整理

(3)数控机床重点企业

我国数控机床行业呈现外资主导高端、内资加速追赶的竞争格局。外资企业凭借数控系统、高端整机、稳定性优势,牢牢占据国内高端市场,在航空航天、高端精密制造领域份额较高。内资企业依托成本、服务、本地化响应优势,全面抢占中低端市场,并逐步向中端、高端市场渗透,替代速度持续加快。

以科德数控为代表的民营企业在五轴联动等高端领域实现核心技术自主突破,成为国产替代主力;以海天精工、纽威数控为代表的综合性龙头在加工中心领域规模领先;亚威股份、合锻智能则在金属成形机床领域保持龙头优势。总体来看,行业正从规模扩张转向技术升级,具备核心自主技术和高端产品能力的企业将持续受益。

数据来源:中商产业研究院整理

三、中游分析

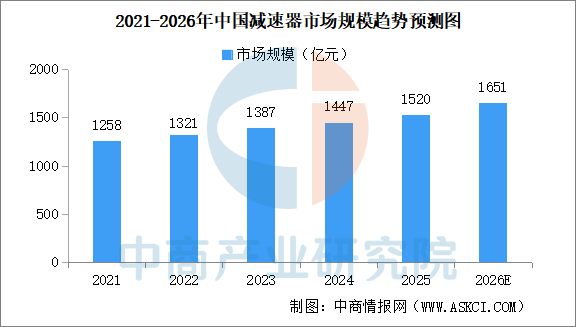

1.减速器市场规模

减速器被誉为机械传动的“关节”,是工业机器人、人形机器人、新能源汽车以及风电设备等高端制造领域的核心部件。近年来,中国减速器市场快速增长。中商产业研究院发布的《2026-2031年中国减速器市场前景及融资战略咨询报告》显示,2025年中国减速器行业市场规模约1520亿元。中商产业研究院分析师预测,2026年中国减速器市场规模将超1600亿元。

数据来源:中商产业研究院整理

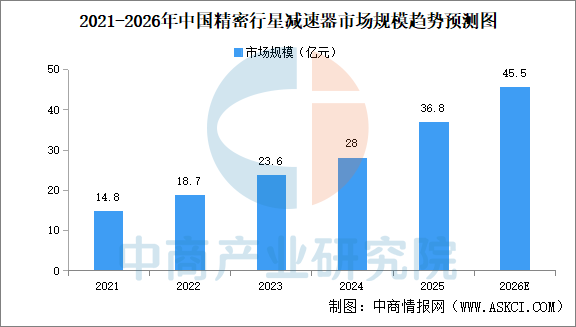

2.精密行星减速器市场规模

中商产业研究院发布的《2026-2031全球及中国减速器行业深度研究报告》显示,中国精密行星减速器市场规模从2021年的14.8亿元快速增长至2025年的36.8亿元,期间年复合增长率为25.5%。精密行星减速器下游各主要行业的应用场景日益复杂多样,催生了大量对精密传动系统产品的需求,精密行星减速器凭借卓越的综合性能优势和结构灵活的特点,将获得更为广阔的应用空间和发展机遇。中商产业研究院分析师预测,2026年中国精密行星减速器市场规模将达45.5亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

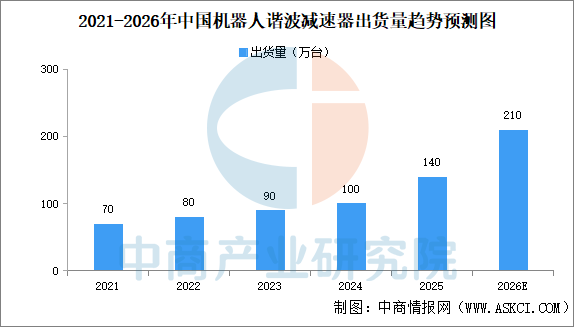

3.机器人谐波减速器出货量

中商产业研究院发布的《2026-2031全球及中国减速器行业深度研究报告》显示,2025年中国应用於机器人的谐波减速器出货量140万台,中商产业研究院分析师预测,受机器人产业拉动,预计2026年中国机器人谐波减速器出货量将达210万台。

数据来源:中商产业研究院整理

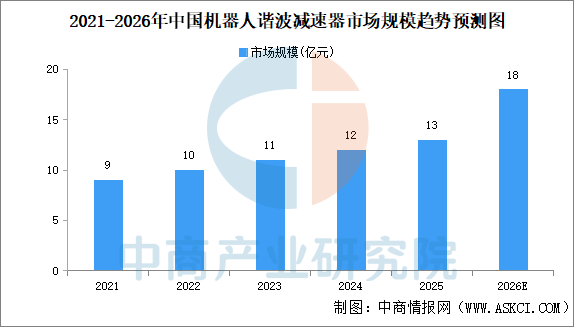

4.机器人谐波减速器市场规模

近年来,中国机器人谐波减速器市场规模稳步增长。中商产业研究院发布的《2026-2031全球及中国减速器行业深度研究报告》显示,2025年中国机器人谐波减速器市场规模13亿元。中商产业研究院分析师预测,2026年中国机器人谐波减速器市场规模将达18亿元。

数据来源:中商产业研究院整理

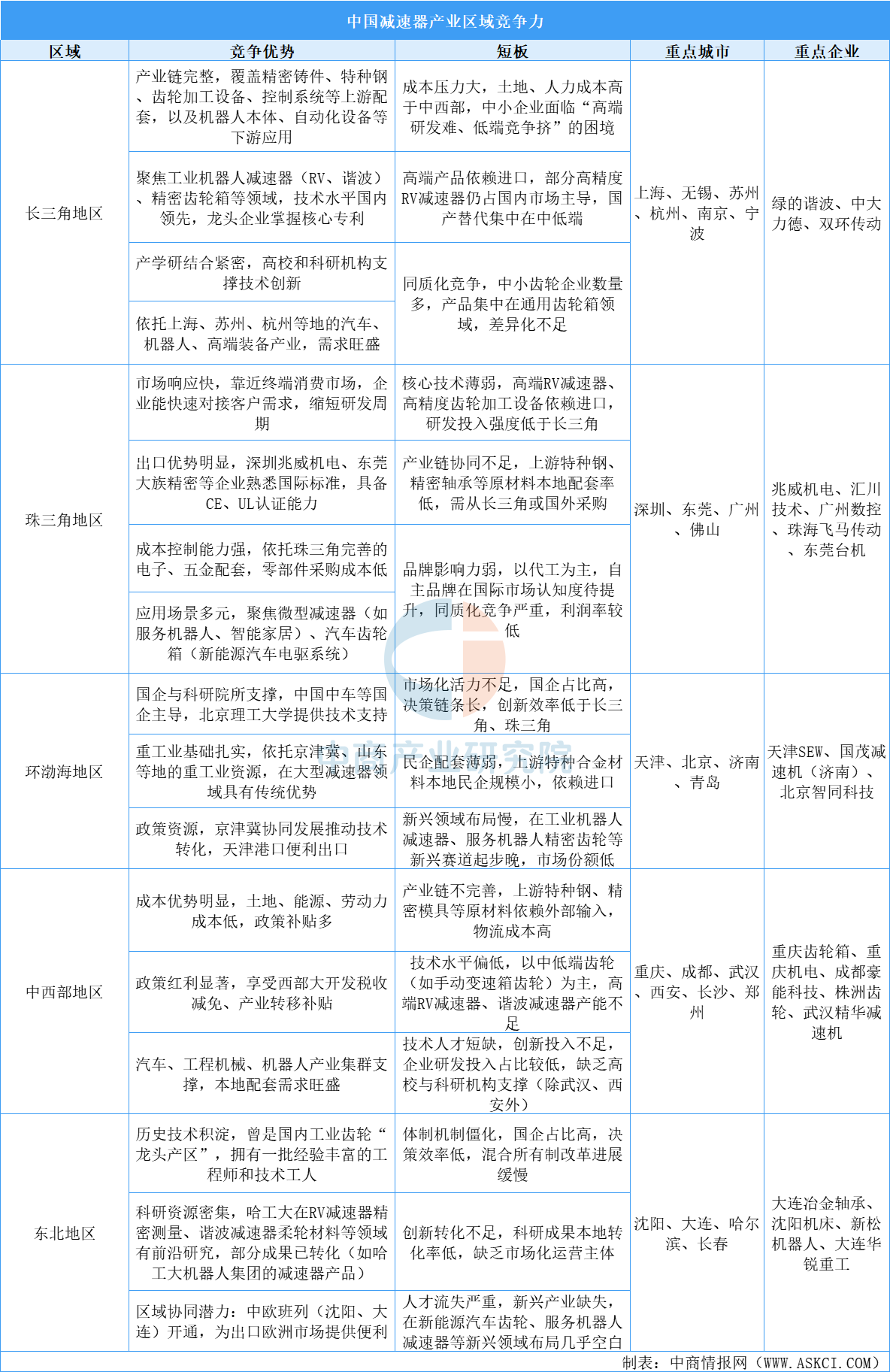

5.减速器产业区域竞争力

中国减速器产业区域竞争力呈现差异化特征:长三角地区产业链完整、技术领先,但面临成本压力和高依赖进口问题;珠三角地区市场响应快、出口优势明显,但核心技术薄弱、品牌影响力不足;环渤海地区国企和科研院所支撑力强,但市场化活力不足、新兴领域布局慢;中西部地区成本优势和政策红利突出,但产业链不完善、技术水平偏低;东北地区历史技术积淀深厚、科研资源密集,但体制机制僵化、人才流失严重。

资料来源:中商产业研究院整理

6.减速器重点企业

中国减速器行业已形成谐波、RV、行星减速器三大赛道并进的格局,绿的谐波在谐波减速器领域位居全球第二,双环传动在RV减速器领域国产化率第一,中大力德则是A股唯一全品类覆盖的企业。当前行业正加速国产替代,但高端市场仍由外资主导,国产企业在产品一致性与使用寿命方面持续追赶。

资料来源:中商产业研究院整理

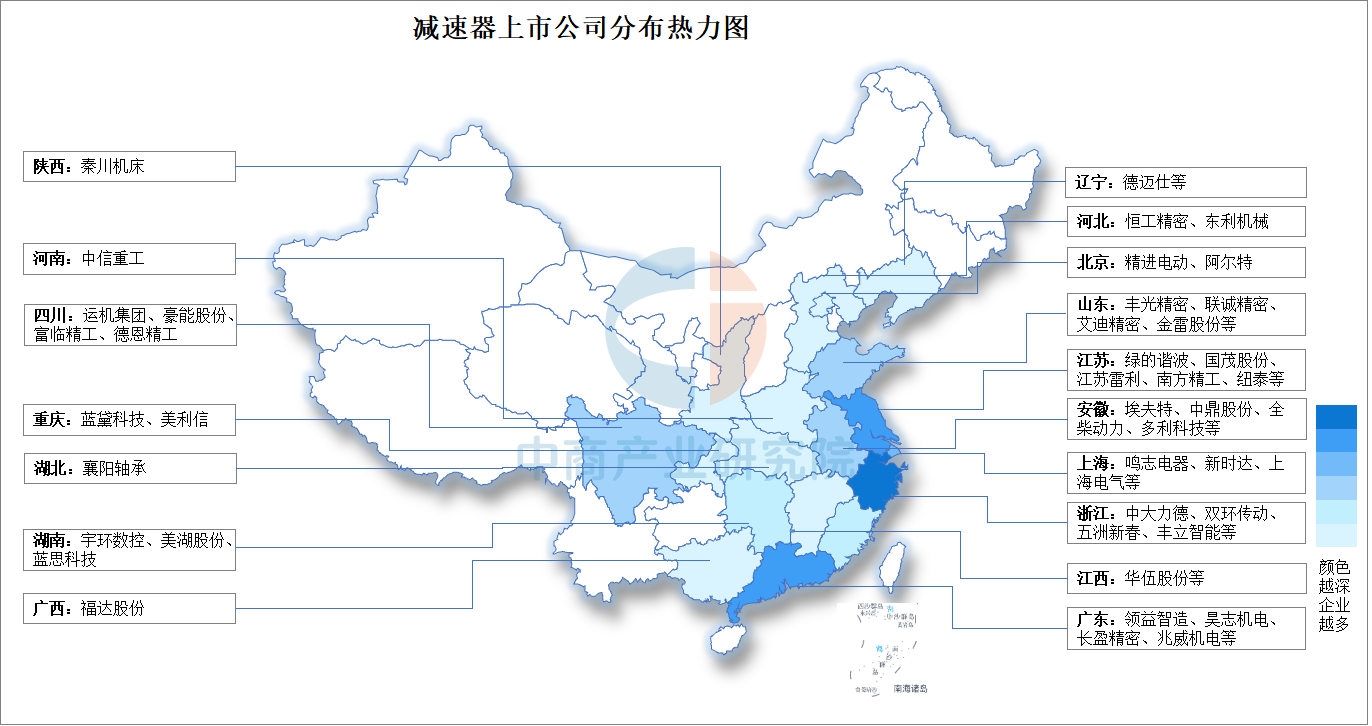

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.工业机器人

(1)工业机器人产量

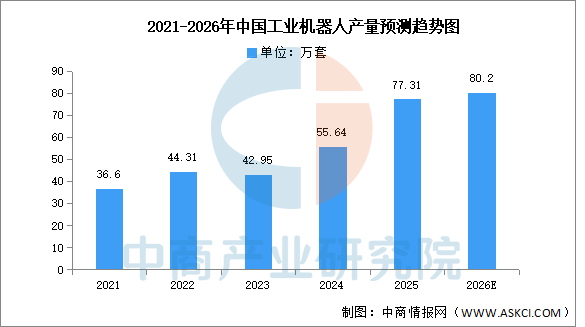

中国工业机器人产量持续高速增长,供给能力显著增强。中商产业研究院发布的《2026-2031全球与中国工业机器人市场现状及未来发展趋势》显示,2025年中国工业机器人产量77.31万套,同比增长28%。中商产业研究院分析师预测,到2026年,中国工业机器人产量有望超过80万套。

数据来源:国家统计局、中商产业研究院整理

(2)工业机器人市场规模

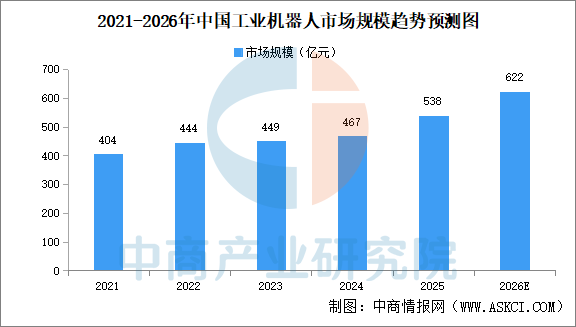

中国工业机器人市场呈现高速增长态势。中商产业研究院发布的《2026-2031年全球及中国工业机器人行业深度调查及投融资战略研究报告》显示,中国工业机器人市场规模从2021年的404亿元扩大至2025年的538亿元,期间复合年增长率达7.4%。随着下游应用场景及市场需求持续扩大,预计市场规模将进一步加速,中商产业研究院分析师预测,中国工业机器人市场规模将达622亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.人形机器人

(1)人形机器人出货量

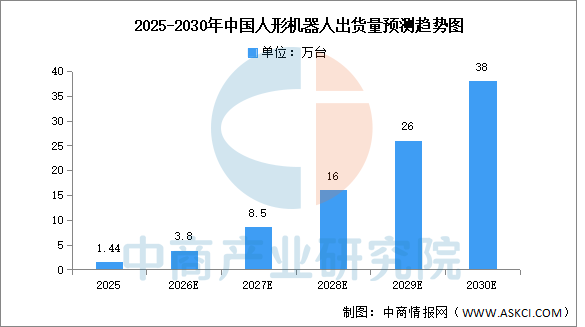

在政策将人形机器人纳入新质生产力采购清单、车企与3C工厂实训订单集中释放的驱动下,中国人形机器人整机出货量持续走高。中商产业研究院发布的《2026-2031年中国人形机器人行业分析及发展前景研究预测报告》显示,2025年中国人形机器人出货量已达1.44万台,占全球84.7%。中商产业研究院分析师预测,2026年中国人形机器人出货量将达3.8万台,2030年有望达到38万台,全球占比进一步提升至约88%。

数据来源:中商产业研究院整理

(2)人形机器人市场规模

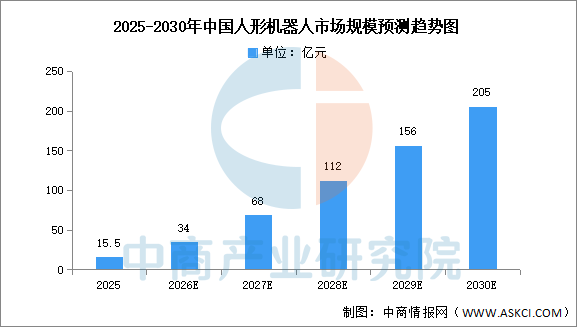

随着出货量快速攀升以及核心零部件国产化降本推进,中国人形机器人市场规模稳步扩大。中商产业研究院发布的《2026-2031年中国人形机器人行业分析及发展前景研究预测报告》显示,2025年中国人形机器人市场规模约为15.5亿元。中商产业研究院分析师预测,2026年中国人形机器人市场规模将达34亿元,2030年市场规模有望超过200亿元。

数据来源:中商产业研究院整理

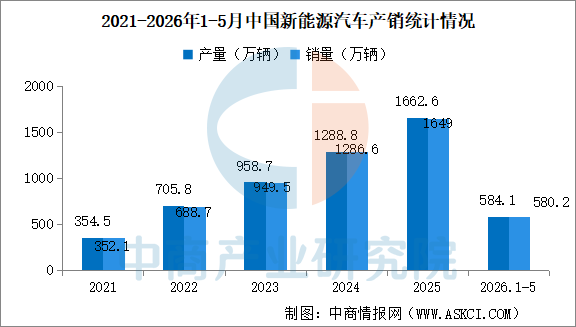

3.新能源汽车

2025年中国新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%,2026年1-5月,中国新能源汽车产销分别完成584.1万辆和580.2万辆,同比分别增长2.5%和3.5%。

数据来源:中汽协、中商产业研究院整理