2026年中国算力芯片市场现状及发展前景预测分析(图)

中商情报网讯:全球算力芯片市场正经历“AI需求爆发与地缘政治博弈”的双重驱动,英伟达GB300/Rubin平台量产在即带动产业链提前备货,国产昇腾、海光等芯片加速替代。

市场现状

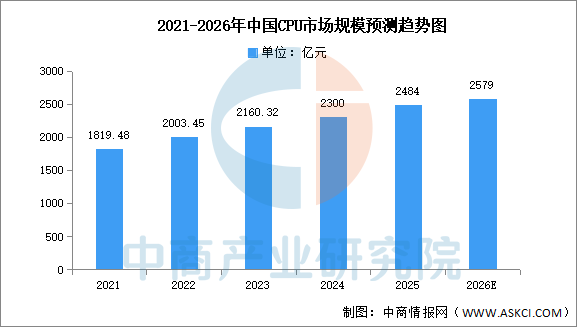

1.CPU

CPU的主要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2026-2031年中国CPU市场前景预测深度研究报告》显示,2024年中国CPU行业市场规模约为2300亿元,2025年将达2484亿元。中商产业研究院分析师预测,2026年市场规模有望接近2600亿元。

数据来源:中商产业研究院整理

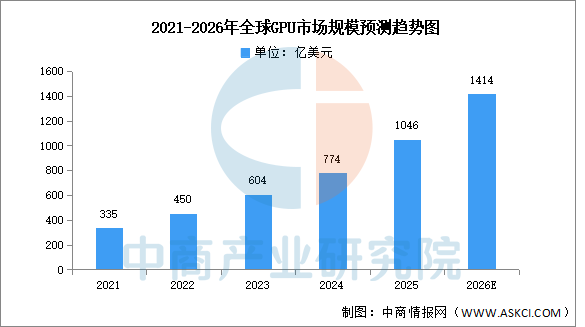

2.GPU

中商产业研究院发布的《2026-2031年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2024年全球GPU市场规模为774亿美元,2025年约达1046亿美元。中商产业研究院分析师预测,随着智算中心资本投入持续增加,GPU在计算领域的应用已超越图形渲染,成为市场增长核心驱动力,2026年全球GPU市场规模有望超过1400亿美元。

数据来源:Verified MarketResearch、中商产业研究院整理

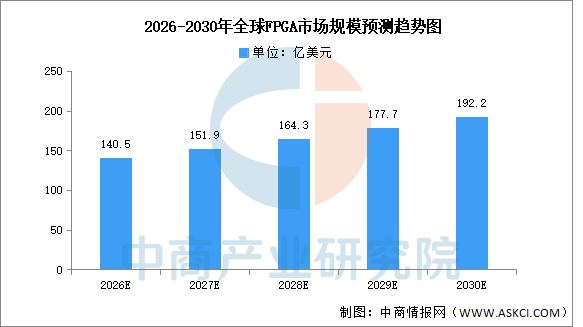

3.FPGA

中商产业研究院发布的《2026-2031年中国现场可编程门阵列芯片(FPGA芯片)产业调研及发展趋势预测报告》显示,随着5G通信基础设施升级、人工智能与边缘计算需求爆发、汽车电子及工业自动化领域应用深化,以及数据中心对可重构计算架构的广泛采纳,FPGA凭借其硬件可编程灵活性、低延迟并行处理能力和能效优势,正从传统通信领域向AI加速、自动驾驶、智能制造等新兴场景加速渗透。中商产业研究院分析师预测,到2026年,全球FPGA市场规模将达140.5亿美元,到2030年有望接近200亿美元。

数据来源:中商产业研究院整理

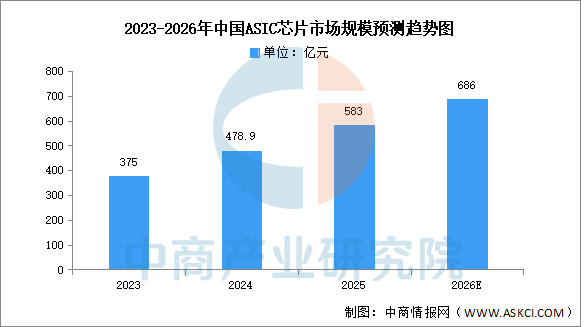

4.ASIC

中商产业研究院发布的《2026-2031年中国ASIC芯片(专用集成电路)市场深度分析及发展前景研究预测报告》显示,2024年,中国ASIC芯片行业市场规模为478.9亿元,同比增长27.71%,标志着中国ASIC行业已形成从设计到落地的完整闭环,未来需持续突破,2025年约为583亿元。中商产业研究院分析师预测,2026年中国ASIC芯片市场规模有望接近700亿元。

数据来源:中商产业研究院整理

发展前景

1.自主可控打开国产导入窗口

算力芯片作为AI大模型、智算中心与关键行业数字化的底层引擎,其供应安全已被上升到国家战略层面,信创采购、国资云、关键行业算力国产化比例等导向,为国产算力芯片提供了从“可选项”变“必选项”的政策通道。这种战略级的国产替代窗口,帮助国内算力芯片企业突破以往“没有大规模客户验证就难以迭代”的死循环——政务、运营商、金融、能源等关基行业愿意开放真实负载做联合调优,让国产芯片在集群部署、长稳运行、故障率控制等工程维度上完成从样机级到生产级的跨越,逐步构建起可与海外主流方案并列的第二供应体系。

2.先进封装突破单芯片瓶颈

在先进制程受外部约束的背景下,国内算力芯片正把竞争维度从“单芯片主频与晶体管数”延伸到“ chiplet互连、2.5D/3D封装、HBM集成、芯粒化设计”等系统级路径,通过die-to-die高速接口、硅中介层与封装内网络把多个中等制程芯粒拼成等效大算力单元。这种以先进封装换制程宽度的思路,帮助行业绕开部分单点工艺短板,在训练卡、推理卡、DPU等品类中做出具备竞争力的产品形态,同时也倒逼国内封测链在TSV、RDL、微凸点、封装基板等细分环节加速成熟,形成“设计—封装—系统”联动的差异化突破口。

3.软硬协同补齐生态短板

算力芯片的真实壁垒从来不止于标称算力,更在于驱动、算子库、通信原语、推理引擎、编译优化与主流框架、大模型训练库的适配深度。国内企业正围绕自研架构做CUDA兼容迁移路径与原生软件栈的双轨投入,并把算子优化、混合并行、显存管理、集合通信等痛点逐个啃下来。这种“芯片—驱动—框架—模型”的垂直协同,帮助国产算力芯片降低开发者的迁移成本,让存量训练脚本与推理流水线能在新平台上跑通、跑稳、跑出性价比,是从“能点亮”走向“敢进核心业务”的决定性一跃。