2026年中国智能驾驶解决方案行业市场现状分析(图)

中商情报网讯:当前中国智能驾驶产业正处于从技术验证迈向规模化商用的关键阶段,市场规模持续高速扩容,投融资活跃。

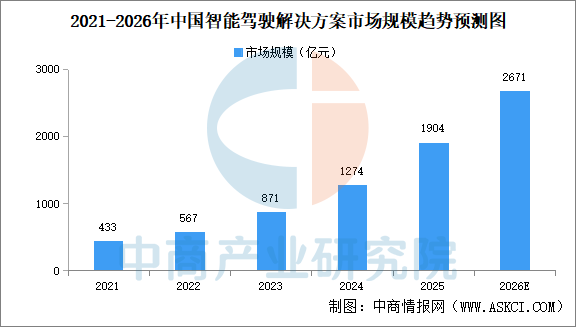

1.智能驾驶市场规模

中国是全球规模最大、前景最为广阔的智能驾驶解决方案市场,其快速的技术进步与显着的需求增长正塑造智能驾驶的未来。中商产业研究院发布的《智能网联汽车系列专题——全球及中国智能驾驶产业链全景与机会洞察专题研究报告》显示,中国智能驾驶解决方案市场规模由2021年的433亿元增至2025年的1904亿元,中商产业研究院分析师预测,2026年中国智能驾驶解决方案市场规模将达2671亿元。

数据来源::弗若斯特沙利文、中商产业研究院整理

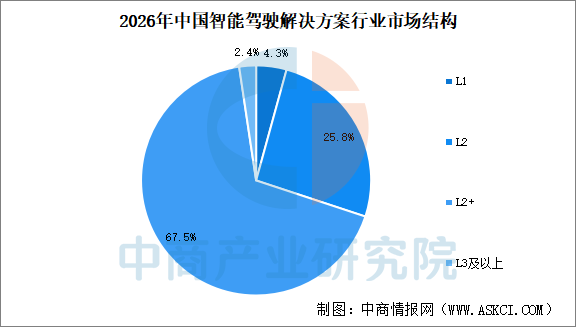

2.智能驾驶解智驾级别结构

从智能驾驶的等级来看,中国智能驾驶解决方案市场加速向更高等级的智能驾驶发展。目前,中国智能驾驶市场主要以L2、L2+级别智能驾驶为主。预计2026年L2+级别智能驾驶市场占比67.5%,L2级别智能驾驶市场占比25.8%。

数据来源::弗若斯特沙利文、中商产业研究院整理

3.智能驾驶投融资

资本市场智能驾驶行业备受瞩目,26家企业拿下融资,主要涉及L2级辅助驾驶、L4级细分领域、Robotaxi领域。

数据来源:中商产业研究院数据库

4.中国智能驾驶区域竞争格局

中国智能驾驶产业呈现区域差异化竞争格局:长三角地区依托产业链完备性、政策资本支持及高校科研优势领跑全国,但面临区域协同与成本压力;珠三角凭借电子制造与通信基础实现商业化快速落地,但高端人才短缺与核心部件依赖外部制约发展;长三角地区和珠三角地区共同构成中国智能驾驶产业的核心增长极。京津冀以科研资源集中和政策试点先行见长,车路协同优势突出,但民营经济活力不足且区域产业失衡;成渝依托汽车制造基础与政策红利形成成本优势,但头部企业匮乏与核心技术缺失成为瓶颈;中部地区借传统车企转型抢占机遇,在细分领域实现突破,但产业链整合度与创新资源仍待提升;东北地区凭借工业基础和政策扶持发力特殊场景应用,却受制于产业转型滞后、人才流失及极端环境挑战。各区域通过差异化定位探索特色发展路径,但均需在核心技术突破、产业链协同及区域均衡布局上寻求突破。

资料来源:中商产业研究院整理

5.智能驾驶重点企业

当前中国智能驾驶行业已从“技术Demo竞赛”全面进入“量产交付比拼”阶段。华为以全栈自研的乾崑智驾连续三年蝉联行业测评第一;Momenta凭借数据飞轮效应在城市NOA市场占据六成以上份额;地平线以芯片+算法生态成为底层赋能者;魔视智能、卓驭科技等则以极致性价比推动智驾下探至十万元级市场。整体呈现“全栈派领跑、数据驱动者追赶、成本杀手突围”的多元竞争格局。

资料来源:中商产业研究院整理