2026年中国光伏产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:2026年全球光伏新增装机规模预计维持在500GW以上,国内企业在把握全球能源转型机遇的同时,正加速推进技术升级与结构优化,发展重心从规模扩张转向质量与效益的提升。

一、产业链

光伏产业链上游为硅料及硅片等原材料的供应。中游环节涉及光伏电池片及组件的研发及制造,中游环节对于光伏系统的性能及使用寿命至关重要。下游将光伏组件集成至光伏系统中,并部署于新能源电站、工厂、建筑、住宅等场景中,用于太阳能发电。

资料来源:中商产业研究院整理

二、上游分析

1.多晶硅

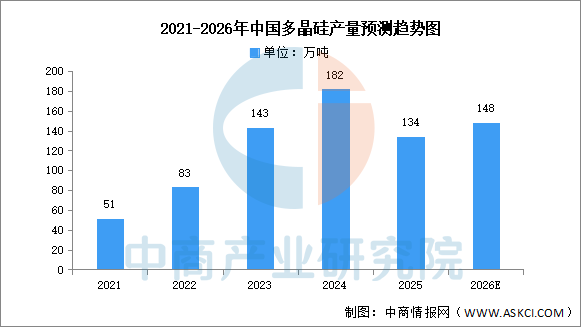

(1)产量

中商产业研究院发布的《2026-2031年中国多晶硅专题研究及发展前景预测评估报告》显示,2025年全国多晶硅产量达134万吨,同比下降26.4%,为2013年以来首次同比下滑。中商产业研究院分析预测,由于光伏装机与下游拉晶开工回升叠加库存消化后的补产需求,2026年全国多晶硅产量预计将达148万吨。

数据来源:中国光伏行业协会、中商产业研究院整理

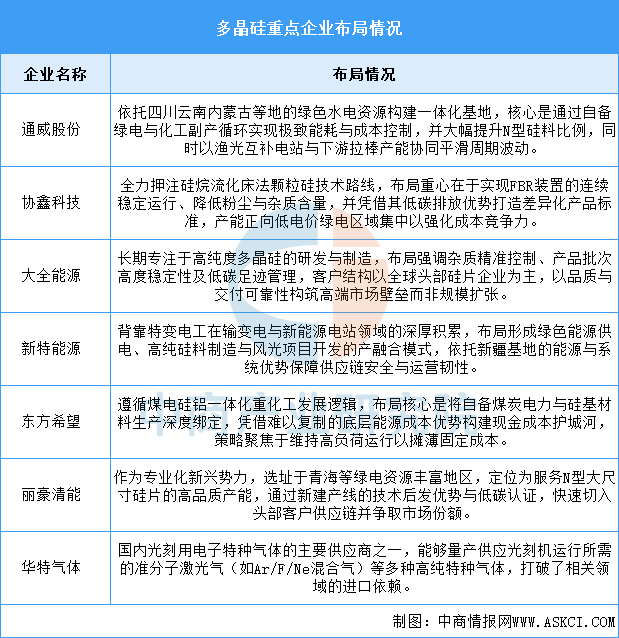

(2)重点企业分析

行业格局正加速向拥有绝对成本优势与产业链协同能力的龙头企业集中,通威股份凭借其难以撼动的能源一体化模式定义成本底线,协鑫科技以颠覆性颗粒硅技术寻求弯道超车,大全能源则在高纯细分市场建立品质信任,未来生存取决于将极限成本、尖端品质与绿色认证融于一体的综合能力。

资料来源:中商产业研究院整理

2.硅片

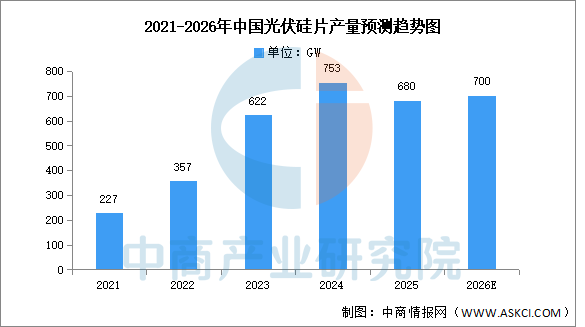

(1)产量

中商产业研究院发布的《2026-2031中国光伏硅片市场现状研究分析与发展前景预测报告》显示,2025年全国硅片产量约680GW,同比下降9.7%,为2009年以来首次负增长。中商产业研究院分析预测,由于光伏装机需求稳步增长、下游拉晶开工率回升叠加库存消化后的补产需求,2026年全国光伏硅片产量预计将自2025年谷底修复至700GW。

数据来源:中国光伏行业协会、中商产业研究院整理

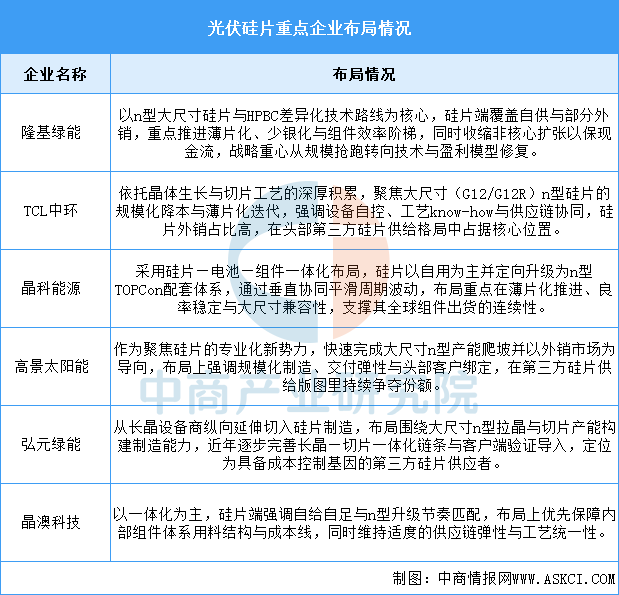

(2)重点企业分析

光伏硅片行业正处于调整与迭代期。隆基绿能、TCL中环、晶科能源是主要参与者,其中隆基凭借技术领导力定义方向,TCL中环以制造工艺和成本控制在第三方外销市场立足,晶科则依托一体化保障供应链韧性。高景太阳能、弘元绿能等企业作为专业化补充,共同推动行业向n型化、薄片化发展,未来竞争将聚焦技术、成本与渠道的深度融合。

资料来源:中商产业研究院整理

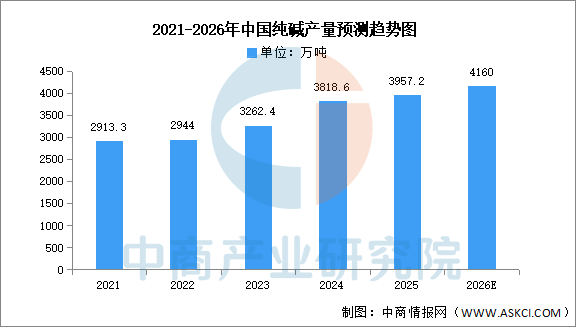

3.纯碱

(1)产量

中商产业研究院发布的《2026-2031年中国纯碱行业市场分析及发展趋势预测报告》显示,2025年中国纯碱产量达3957.2万吨,同比增长4.3%。中商产业研究院分析师预测,2026年纯碱产量有望达4160万吨。

数据来源:中商产业研究院整理

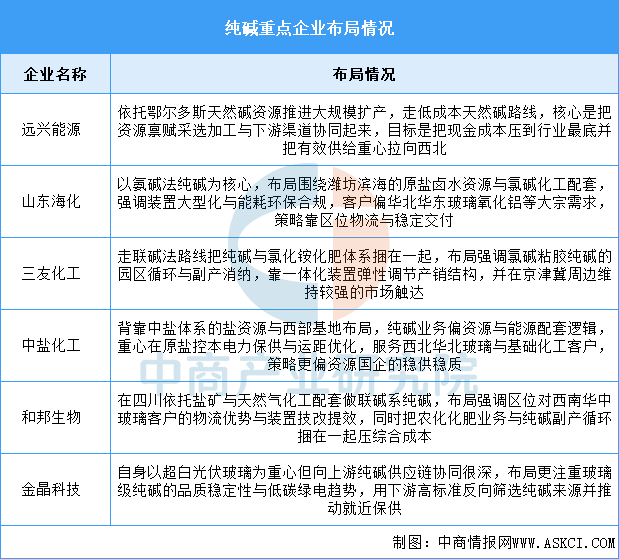

(2)重点企业分析

远兴能源凭借天然碱的资源禀赋和成本优势正在重塑行业定价中枢,对传统氨碱和联碱企业形成持续挤压;后者只能靠沿海沿江的区位物流、氯碱或化肥联产消纳以及环保合规能力守住各自的区域市场,行业竞争本质上已从产能规模之争转向成本底线与就近保供能力的较量。

资料来源:中商产业研究院整理

三、中游分析

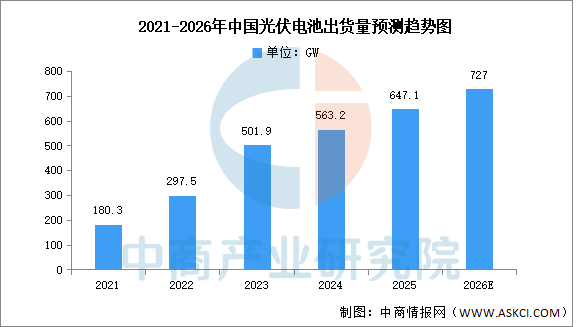

1.光伏电池

(1)出货量

中商产业研究院发布的《2026-2031年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,近年来,在“双碳”目标驱动、技术迭代加速及全球能源转型的背景下,中国光伏电池出货量持续高速增长,出货量由2021年的180.3GW增长至2025年的647.1GW,年均复合增长率为37.6%。中商产业研究院分析师预测,2026年中国光伏电池出货量有望达727GW。

数据来源:中国光伏行业协会、中商产业研究院整理

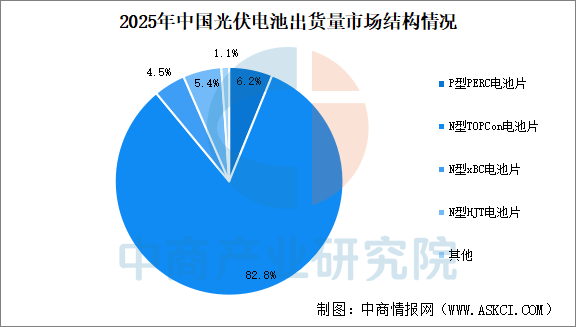

(2)市场结构

当前光伏电池片技术正处于P型向N型迭代的关键期,N型电池凭借更高转换效率和更低衰减率,逐步成为主流。N型TOPCon电池片是中国光伏电池片主流出货量类型,2025年中国N型TOPCon电池片出货量占比82.8%。

数据来源:中国光伏行业协会、中商产业研究院整理

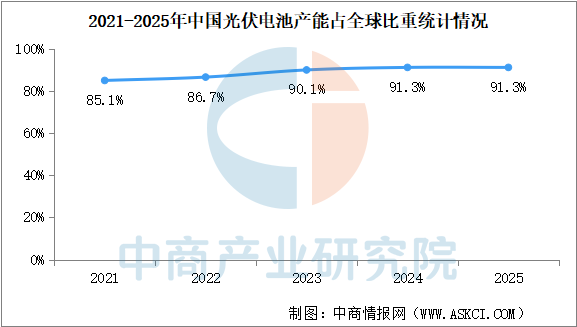

(3)产能占比

中国光伏电池产能在全球占据绝对主导地位,是全球光伏产业的核心制造中心。“十四五”时期中国光伏电池产能占全球比重持续提高,2021-2022年中国光伏电池产能占全球比重已超85%,2023年占比突破90%,2025年占比提升至91.3%。

数据来源:中国光伏行业协会、中商产业研究院整理

(4)销量排名

2025年,中国光伏电池市场中,通威以103.03GW的销量,继续排名榜首。钧达股份以29.54GW的销量排名第二,同比下滑12.45%。爱旭股份同比下滑12.48%,销量为22.29GW。

资料来源:中商产业研究院整理

2.光伏组件

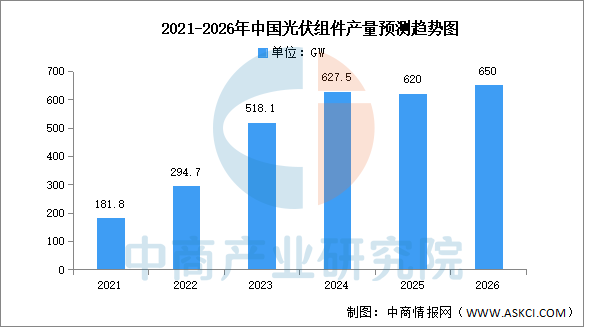

(1)产量

中商产业研究院发布的《2026-2031年中国光伏组件行业市场深度研究及发展前景投资预测分析报告》显示,截至2025年底,国内光伏组件产量达620GW,同比下降3.1%,回调幅度逐渐收窄。中商产业研究院分析预测,随着全球光伏装机需求稳步释放、下游排产与组件开工率温和修复,叠加库存回归健康水位后的补产拉动,2026年全国光伏组件产量预计将达约650GW。

数据来源:中国光伏行业协会、中商产业研究院整理

(2)销量排名

2025年中国光伏组件销量市场中,晶科能源2025年排名第一,销量达86.81GW,同比下滑6.53%。排名次席的隆基绿能,销售同比增长11.85%,达到86.58GW。晶澳科技以66.53GW排名第三。天合光能以63.84GW列第四。

资料来源:中商产业研究院整理

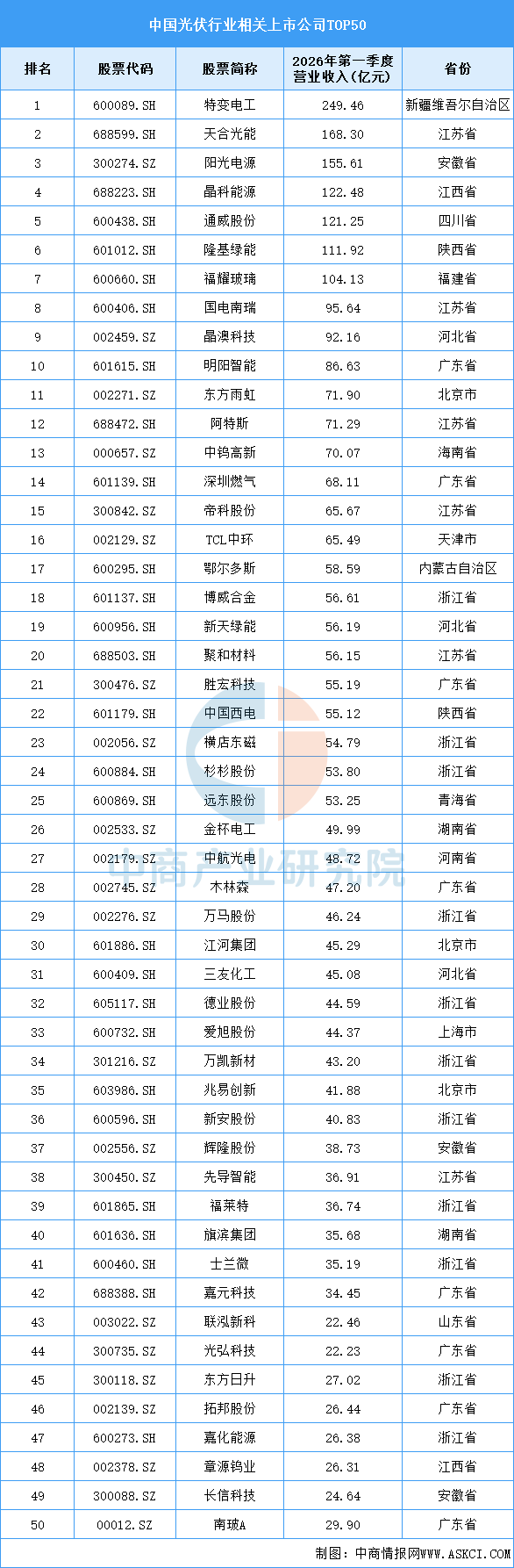

3.相关上市企业分析

目前,光伏相关A股上市企业数量众多,营收前五十企业中,浙江省数量最多,共11家。广东省、江苏省分别有8家和6家,排名第二第三。

资料来源:中商产业研究院整理

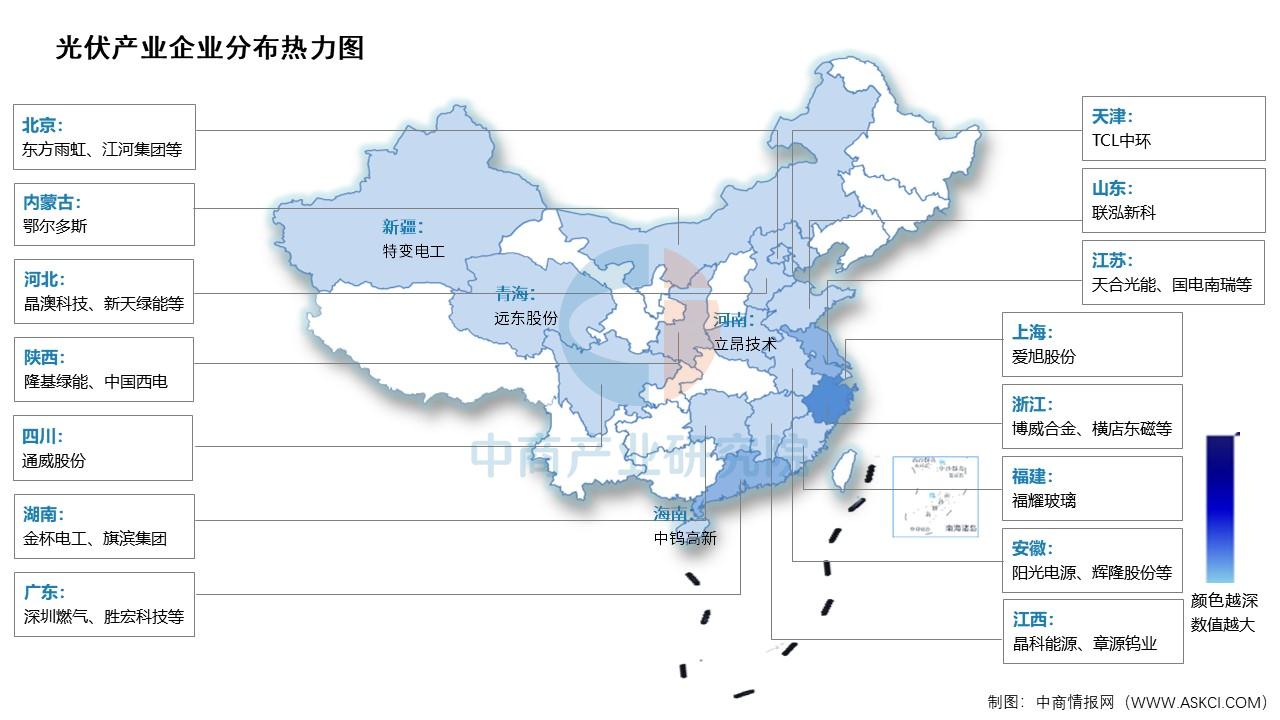

4.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

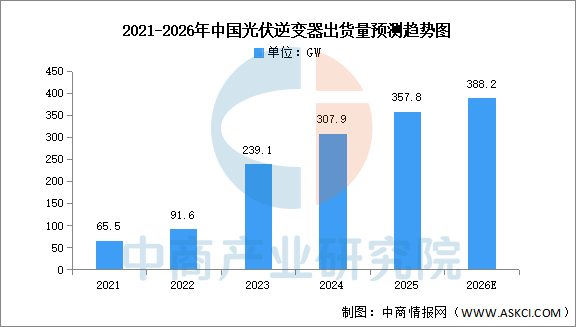

1.光伏逆变器

中商产业研究院发布的《2026-2031年中国光伏逆变器行业深度研究及发展前景投资预测分析报告》显示,2025年中国光伏逆变器出货量约为357.8GW,同比增长16.2%。中商产业研究院分析师预测,到2026年出货量将达388.2GW。

数据来源:中商产业研究院整理

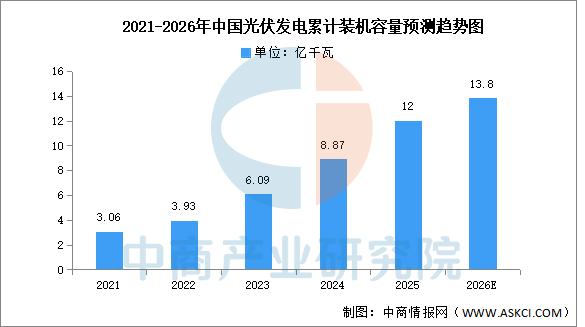

2.光伏累计装机

中商产业研究院发布的《2026-2031年太阳能光伏行业市场调研及投资前景预测报告》显示,2025年,全国光伏发电装机容量达到12亿千瓦,同比增长35%,其中集中式光伏6.7亿千瓦,分布式光伏5.3亿千瓦。中商产业研究院分析师预测,2026年全国光伏发电装机容量将达13.8亿千瓦。

数据来源:国家能源局、中商产业研究院整理

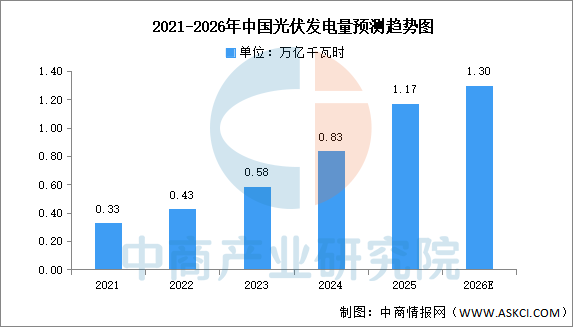

3.光伏发电量

中商产业研究院发布的《2026-2031年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2025年,全国光伏发电量1.17万亿千瓦时,同比增长40%;全国光伏发电利用率95%。中商产业研究院分析师预测,2026年中国光伏发电量将达1.30万亿千瓦时。

数据来源:国家能源局、中商产业研究院整理