2026年中国制冷剂产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:当前制冷剂市场在配额管控下供需紧平衡,加速向低GWP及天然工质转型。空调、热泵、冷链等需求稳健,叠加二代退出、三代削减,结构性分化明显。未来双碳目标驱动下,环保制冷剂渗透率持续提升,配额龙头企业将迎发展机遇。

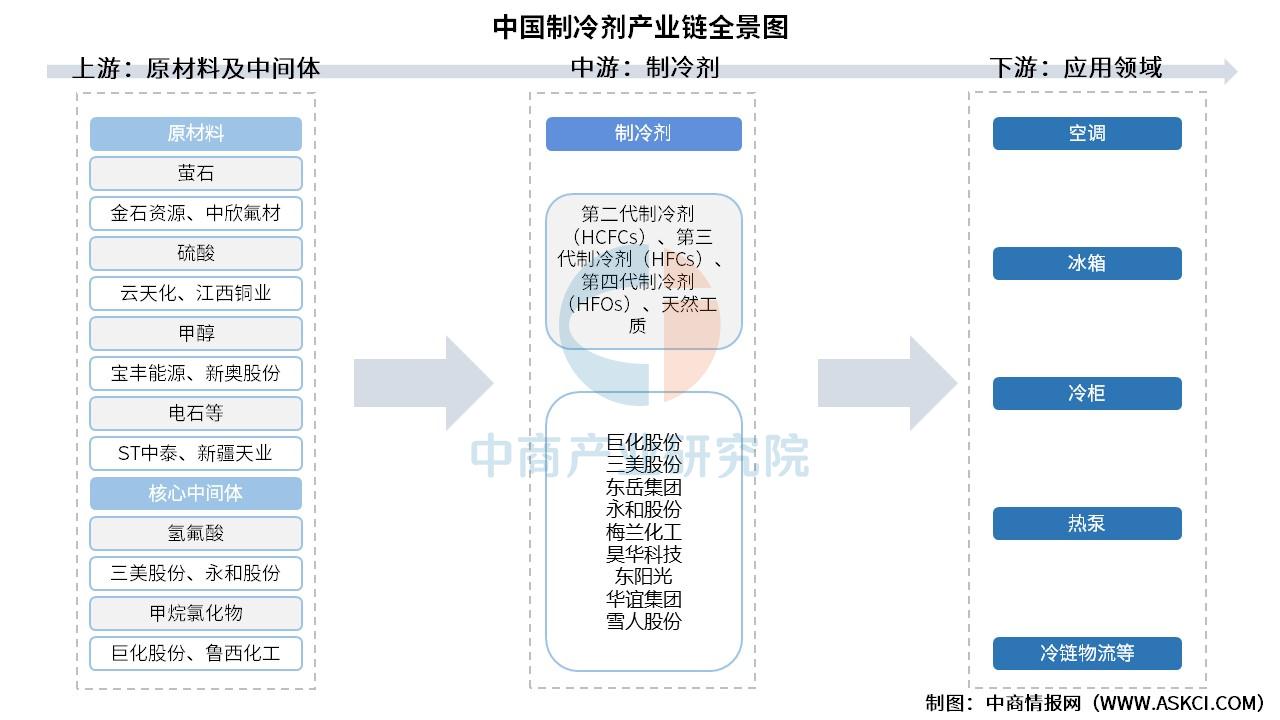

一、产业链

中国制冷剂产业链上游为原材料及中间体,其中原材料包括萤石、硫酸、甲醇、电石等,核心状态包括氢氟酸、甲烷氯化物等;中游为制冷剂分类,可分为第二代制冷剂(HCFCs)、第三代制冷剂(HFCs)、第四代制冷剂(HFOs)、天然工质;下游应用于空调、冰箱、冷柜、热泵、冷链物流等领域。

资料来源:中商产业研究院整理

二、上游分析

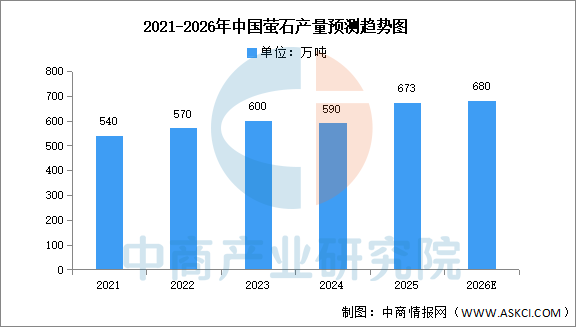

1.萤石

(1)产量

中商产业研究院发布的《2026-2031年氟化工系列之中国萤石市场监测与行业动态跟踪专题月报》显示,2025年,中国萤石产量673万吨,占全球比重为62.1%,连续多年全球第一。中商产业研究院分析师预测,2026年中国萤石产量有望达680万吨。

数据来源:中商产业研究院整理

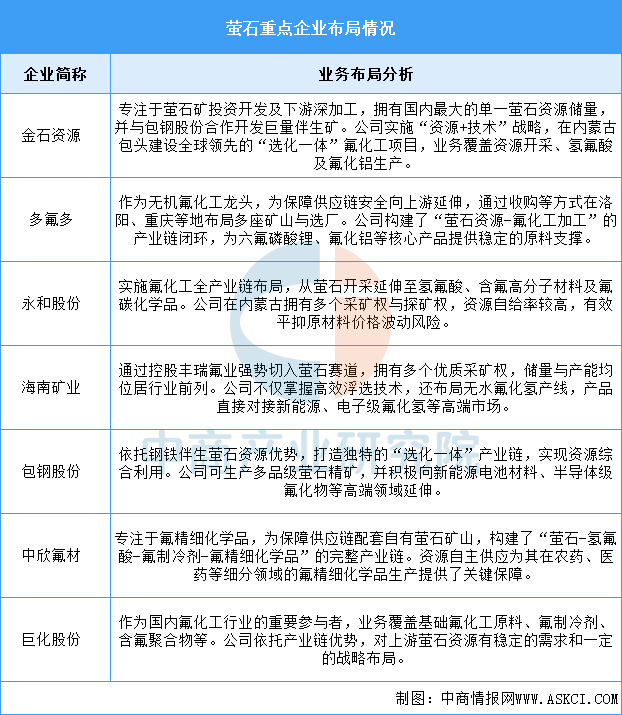

(2)重点企业分析

萤石行业已形成“一超多强”的竞争格局,龙头企业金石资源凭借绝对的资源储量、开采规模及前瞻性的“选化一体”产业链延伸,牢牢占据市场主导地位,并对行业技术发展与标准制定产生重要影响。

资料来源:中商产业研究院整理

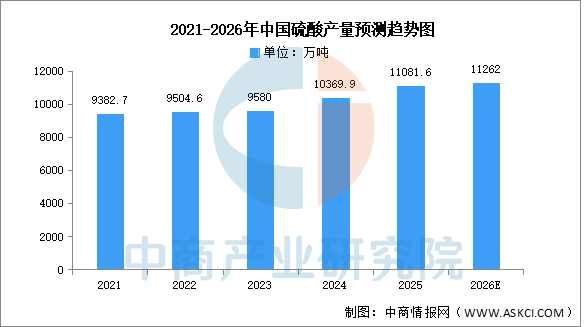

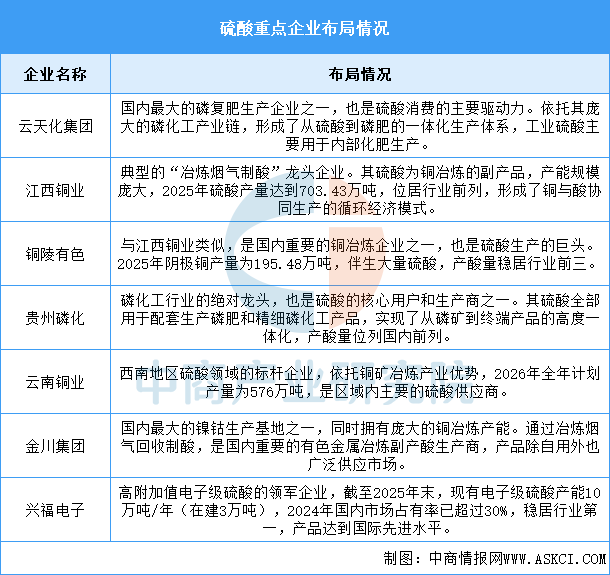

2.硫酸

(1)产量

近年来,随着工业化和城镇化进程的加快,硫酸的市场需求持续增长。中商产业研究院发布的《2026-2031年中国硫酸行业市场前景预测及未来发展趋势研究报告》显示,2025年中国硫酸产量达11081.6万吨,同比增长4.5%。中商产业研究院分析师预测,到2026年中国硫酸产量将达11262万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

目前,中国硫酸龙头企业呈现“冶炼副产与磷肥配套双轨并行”的格局:江西铜业、铜陵有色、云南铜业、金川集团依托铜镍冶炼副产酸占据规模优势,其中江西铜业年产量高达703万吨;云天化、贵州磷化则基于磷肥产业链实现硫酸内部配套消化;而兴福电子则凭借10万吨电子级硫酸产能及超30%的市占率,引领高附加值进口替代方向。整体看,行业集中度持续提升,高端化转型趋势明确。

资料来源:中商产业研究院整理

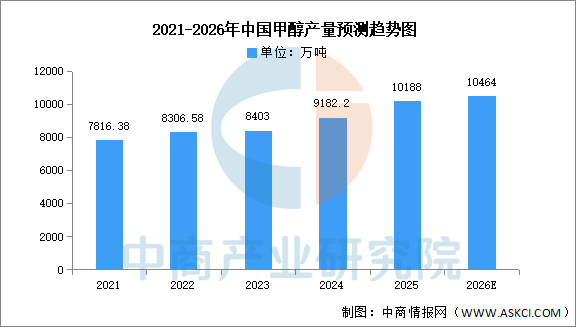

3.甲醇

(1)产量

近十几年,我国甲醇产能、产量和消费量持续增长,逐渐成为全球最大的甲醇生产和消费国。中商产业研究院发布的《2026-2031年全球甲醇行业市场调研及投资前景预测报告》显示,2025年全年,我国甲醇产量约10188万吨,同比增长10.8%,月均产量为848.96万吨。中商产业研究院分析师预测,2026年中国甲醇产量将达10464万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

中国甲醇行业龙头企业以煤化工为基础,重点布局西北资源富集区(如宁夏、内蒙古)和华北产业协同区,形成“煤制甲醇主导、焦炉气与绿醇并行”的格局。宝丰能源(宁夏/内蒙古)通过绿氢耦合技术降低碳排放,并规划全球最大单体烯烃项目;国家能源集团(宁夏)依托宁东基地实现煤制烯烃全链条覆盖,产能规模居行业前列;延长石油(陕西)凭借煤油气混炼技术成本优势,重点拓展甲醇燃料及烯烃衍生品。

资料来源:中商产业研究院整理

三、中游分析

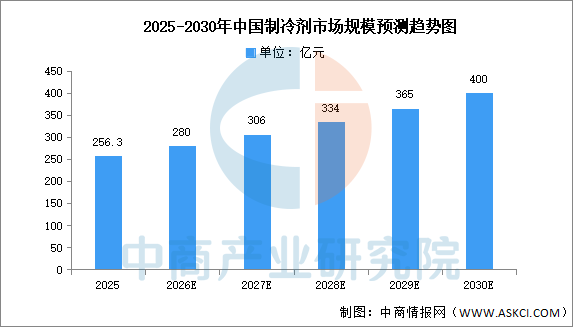

1.市场规模

在下游空调、冰箱、冷链物流、新能源汽车热管理等需求持续释放以及“双碳”目标深入推进的推动下,制冷剂行业正从规模扩张转向高质量发展阶段。中商产业研究院发布的《2026-2031年中国制冷剂市场调查与行业前景预测专题研究报告》显示,2025年中国制冷剂行业市场规模达256.3亿元。中商产业研究院分析师预测,2026年中国制冷剂市场规模将达280亿元,2030年市场规模有望达400亿元。

数据来源:中商产业研究院整理

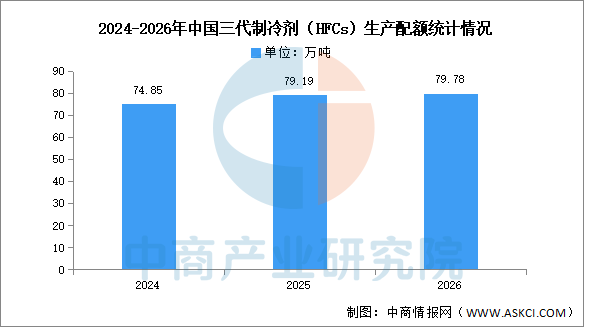

2.三代制冷剂(HFCs)生产配额

中商产业研究院发布的《2026-2031年中国制冷剂市场调查与行业前景预测专题研究报告》显示,2026年中国三代制冷剂生产配额为79.78万吨,较2025年增加5963吨,内用生产配额39.4万吨,较2025年增加4502吨,出口配额40.4万吨,较2025年增加1461吨。

数据来源:生态环境部、中商产业研究院整理

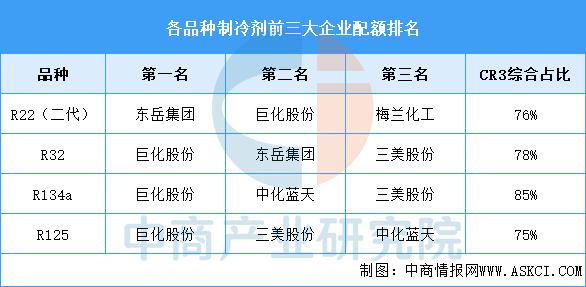

3.各品种前三大企业配额排名

目前主流制冷剂各品种生产配额的前三大企业高度集中:R22前三位为东岳集团、巨化股份、梅兰化工,CR3达76%;R32前三为巨化股份、东岳集团、三美股份,CR3为78%;R134a前三为巨化股份、中化蓝天、三美股份,CR3高达85%;R125前三为巨化股份、三美股份、中化蓝天,CR3为75%。整体上,巨化股份在多个三代品种中占据首位,行业寡头格局稳固。

资料来源:中商产业研究院整理

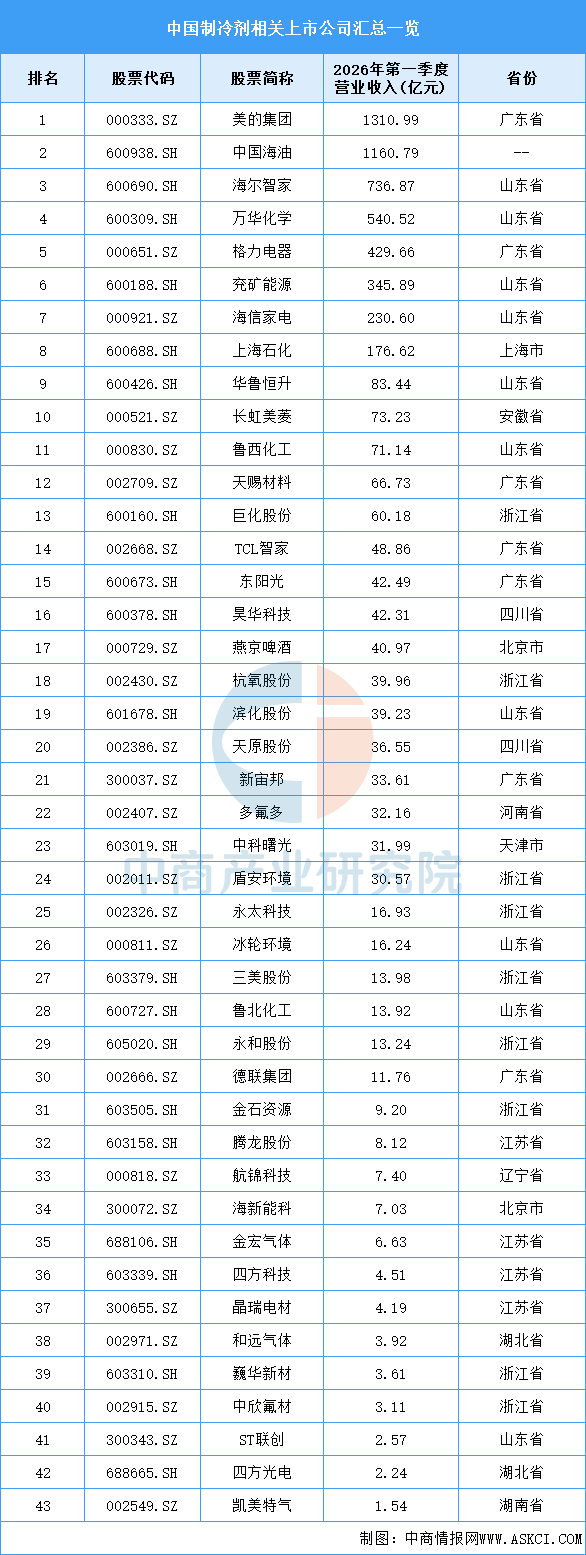

4.重点企业分析

目前,中国制冷剂相关A股上市企业中,山东省数量最多,共10家。浙江省和广东省分别有9家和7家,排名第二第三。

资料来源:中商产业研究院整理

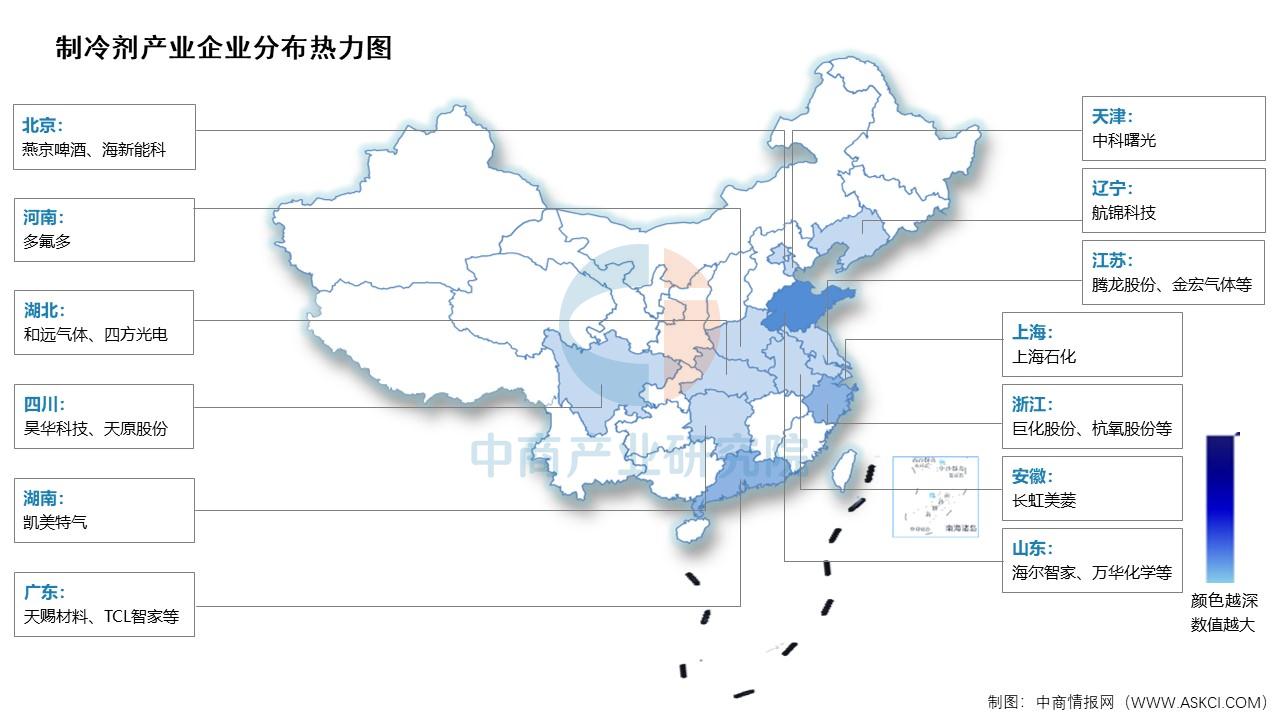

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

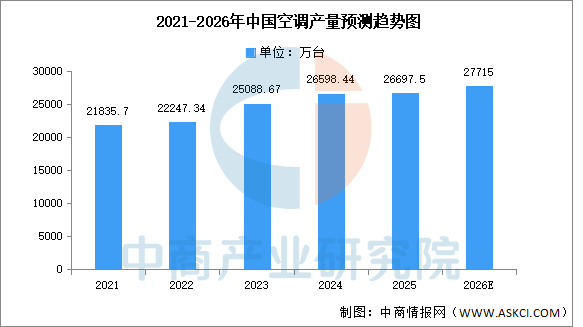

1.空调

据中商产业研究院数据库,2025年12月全国空调当月产量与去年同期相比下降。2025年12月全国空调产量为2162.9万台,同比下降9.6%。2025年1-12月全国空调产量为26697.5万台,同比增长0.7%。中商产业研究院分析师预测,2026年中国空调产量将达27715万台。

数据来源:中商产业研究院数据库

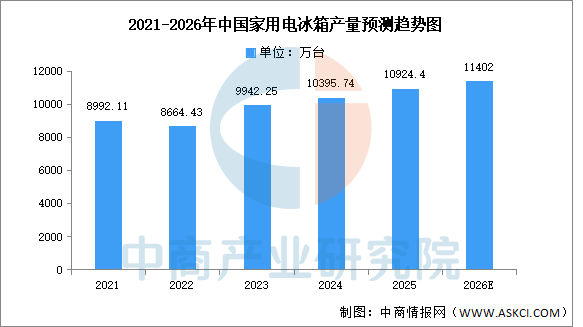

2.冰箱

据中商产业研究院数据库,2025年12月全国家用电冰箱(家用冷冻冷藏箱)当月产量与去年同期相比增长。2025年12月全国家用电冰箱产量为1001.1万台,同比增长5.7%。2025年1-12月全国家用电冰箱产量为10924.4万台,同比增长1.6%。中商产业研究院分析师预测,2026年中国家用电冰箱产量将达11402万台。

数据来源:中商产业研究院数据库

3.冷链物流

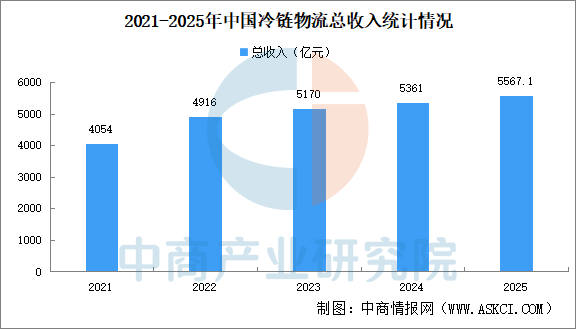

多数冷链物流企业受市场需求波动和竞争压力影响,运价和冷库价格有所下降,整体收入增速减缓。中商产业研究院发布的《2026-2031年中国冷链物流行业研究及发展前景分析报告》显示,2025年全年中国冷链物流总收入为5567.1亿元,同比增长3.84%,增速较上年加快0.14个百分点。“十四五”时期,中国冷链物流总收入年均复合增长率8.3%,行业盈利能力稳步提升。

数据来源:中物联冷链委、中商产业研究院整理