2026年中国功率半导体产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:功率半导体是电子装置中实现电能转换和电路控制的核心元器件,被誉为电力电子装置的“CPU”。它们通过利用半导体的单向导电性,来实现变频、变相、变压、逆变、整流、增幅、开关等功能,广泛应用于新能源、工业控制、消费电子等领域。

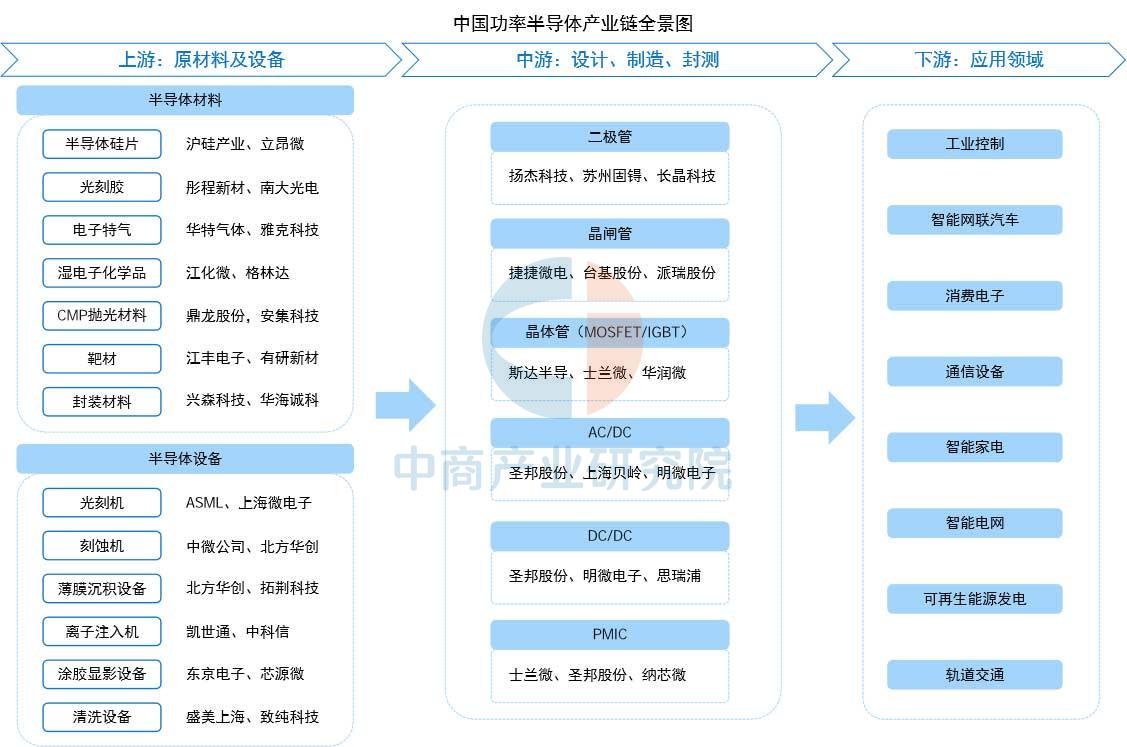

一、产业链

功率半导体产业链上游为半导体材料及设备供应。中游涵盖设计、制造和封装测试等环节,按集成度,功率半导体可分为功率分立器件和功率IC两大类。下游应用市场非常广泛,包括工业控制、智能网联汽车、消费电子、通信设备等领域。

图片来源:中商产业研究院

二、上游分析

(一)半导体材料

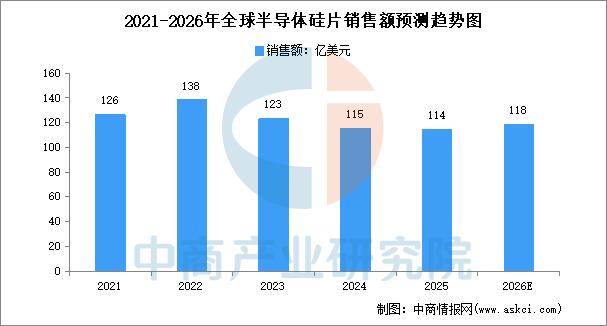

1.半导体硅片

硅片是功率半导体最主要的原材料,用于制造各种功率器件。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,逻辑芯片用先进外延片与高带宽内存(HBM)用抛光片需求强劲,推动硅片出货量重回增长,但传统半导体应用需求疲软、价格环境尚未改善,2025年全球半导体硅片整体销售额为114亿美元,同比减少1.2%,创近年来新低。在需求回暖和库存正常化的双重作用下,硅片价格将企稳并呈现回升趋势,硅片销售额将走出低谷,实现明显的触底反弹。中商产业研究院分析师预测,2026年全球半导体硅片销售额将回升至118亿美元左右。

数据来源:SEMI、中商产业研究院整理

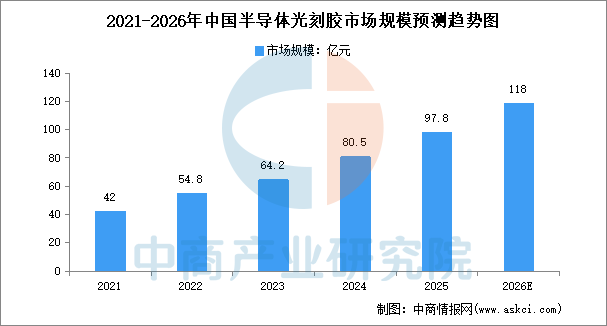

2.半导体光刻胶

在半导体制造中,光刻胶是光刻工艺中的核心材料,用于将掩模上的图形复制到半导体薄片上。根据曝光光源波长的不同,分为g-line、i-line、KrF、ArF和EUV光刻胶。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2025年中国半导体光刻胶市场规模约为97.8亿元,同比增长21.49%。中商产业研究院分析师预测,2026年中国半导体光刻胶市场规模将达到约118亿元。

数据来源:中商产业研究院整理

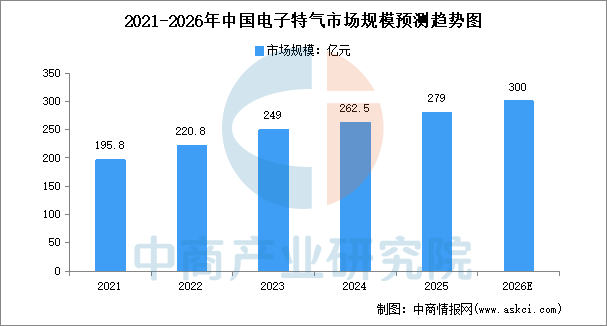

3.电子特气

中国电子特气市场规模同样呈现出稳步增长的趋势。中商产业研究院发布的《2025-2030年全球及中国电子特种气体行业前景与市场趋势洞察专题研究报告》显示,2025年市场规模约279亿元,中商产业研究院分析师预测,随着半导体产业的快速发展,电子特气市场将走出当前的平台期,增速将较2024-2025年有所回升,2026年中国电子特气市场规模将达约300亿元。

数据来源:中商产业研究院整理

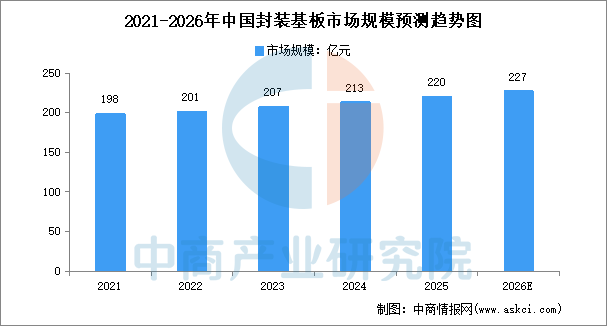

4.封装材料

封装基板产品有别于传统PCB,高加工难度与高投资门槛是封装基板的两大核心壁垒。近年来,随着国产替代化的进行,中国封装基板的行业迎来机遇,中商产业研究院发布的《2025-2030年中国半导体封装基板行业市场分析与前景趋势研究报告》显示,2025年中国封装基板市场规模约为220亿元,同比增长3.29%。中商产业研究院分析师预测,2026年中国封装基板市场规模将增至约227亿元。

数据来源:中商产业研究院整理

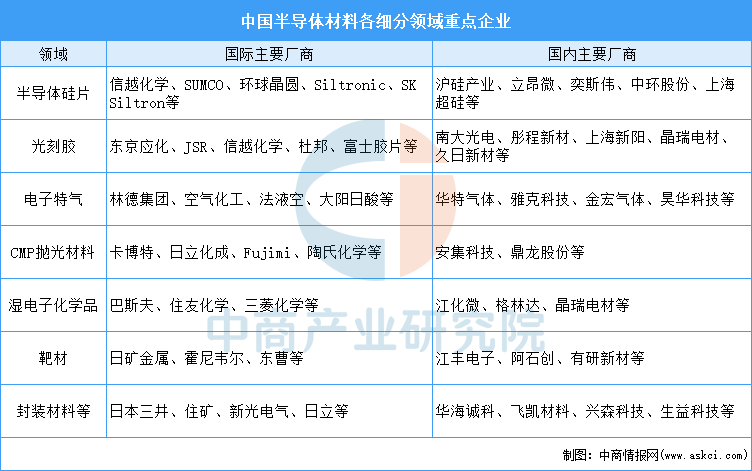

5.半导体材料企业布局

中国半导体材料基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、靶材中的部分高端产品也已取得突破并打入台积电、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。半导体材料重点企业如图所示:

资料来源:中商产业研究院整理

(二)半导体设备

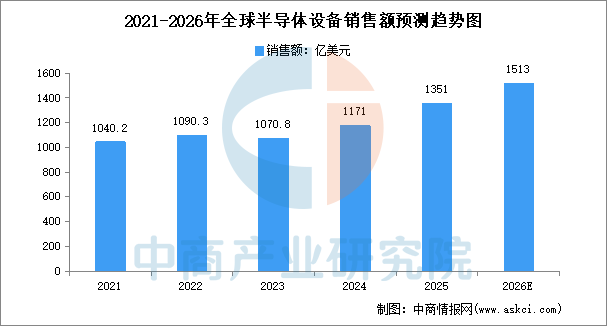

1.半导体设备销售额

半导体设备包括光刻机、刻蚀机、薄膜沉积设备(PVD/CVD)、离子注入机、封装机等,这些设备价格昂贵,技术高度集中。中商产业研究院发布的《2025-2030年全球及中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2025年全球半导体制造设备销售额达到1351亿美元,较2024年的1171亿美元增长15%,连续第三年创下历史新高。AI、先进制程、存储扩产和先进封装等驱动下,全球半导体设备市场将延续高增长态势,中商产业研究院分析师预测,2026年全球半导体设备销售额将达到约1513亿美元。

数据来源:SEMI、中商产业研究院整理

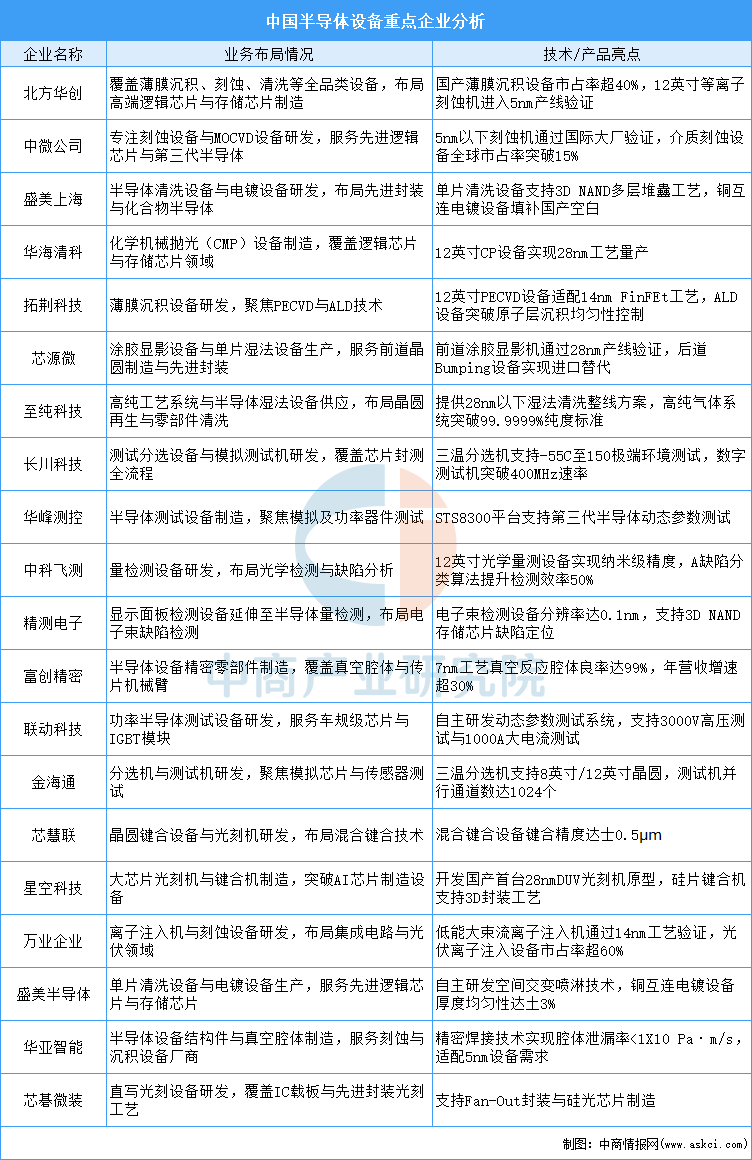

2.半导体设备企业布局

在政策支持和技术突破的推动下,中国半导体设备的国产化进程正在加速。国内企业如上海微电子、中微公司、北方华创等在光刻机、刻蚀机等领域取得了显著进展,但高端设备仍依赖进口。中国半导体设备企业具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

(一)功率半导体市场规模

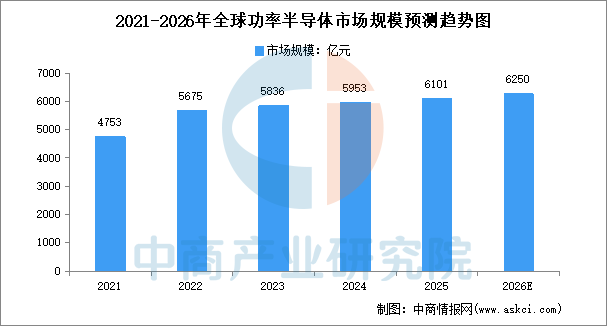

1.全球市场规模

全球功率半导体市场展现出强劲增长动能。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,全球功率半导体市场规模从2021年的4753亿元增至2025年的约6101亿元。中商产业研究院分析师预测,2026年全球功率半导体市场规模将达到约6250亿元。

数据来源:中商产业研究院整理

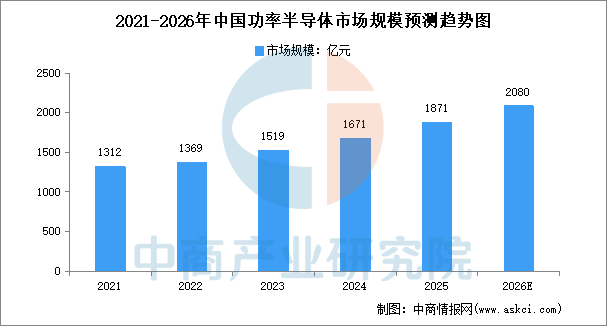

2.中国市场规模

随着国产替代进程加速和技术升级,中国功率半导体市场规模保持稳健增长。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,2025年中国功率半导体市场规模约1871亿元。中商产业研究院分析师预测,2026年中国功率半导体市场规模将达到约2080亿元。

数据来源:中商产业研究院整理

(二)功率分立器件市场

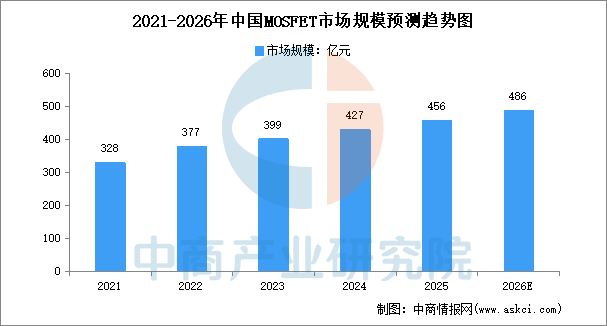

1.MOSFET

MOSFET具有输入阻抗高、噪声低、热稳定性好、制造工艺简单和辐射强等优点,通常被用于放大电路或开关电路。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,中国的MOSFET市场恢复性强劲增长,中国的MOSFET市场规模由2021年的328亿元增至2025年的约456亿元。中商产业研究院分析师预测,2026年中国MOSFET市场规模将达到约486亿元。

数据来源:中商产业研究院整理

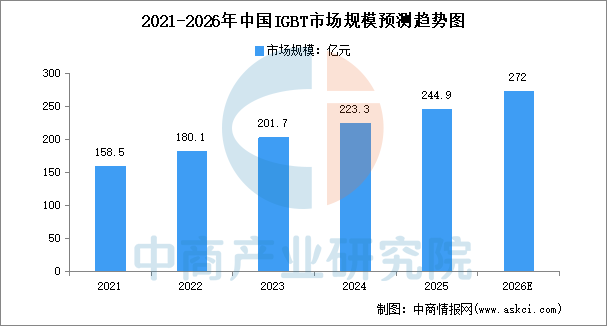

2.IGBT

IGBT作为一种新型功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,被称为电力电子行业里的“CPU”。中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,2025年中国IGBT市场规模达到约244.9亿元,较上年增长9.7%。中商产业研究院分析师预测,2026年中国IGBT市场规模将达到约272亿元。

数据来源:中商产业研究院整理

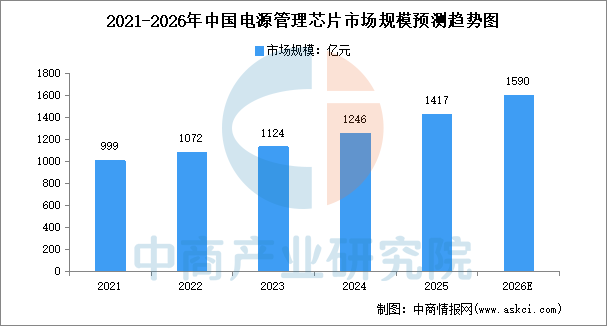

3.电源管理芯片

随着国内消费电子、汽车电子、通信设备等领域的蓬勃发展,市场对电源管理芯片的需求旺盛,推动中国电源管理芯片市场规模增长。中商产业研究院发布的《2025-2030年中国电源管理芯片行业前景与市场趋势洞察专题研究报告》显示,2025年中国电源管理芯片市场规模达到约1417亿元,较上年增长13.7%。中商产业研究院分析师预测,2026年中国电源管理芯片市场规模将达到约1590亿元。

数据来源:中商产业研究院整理

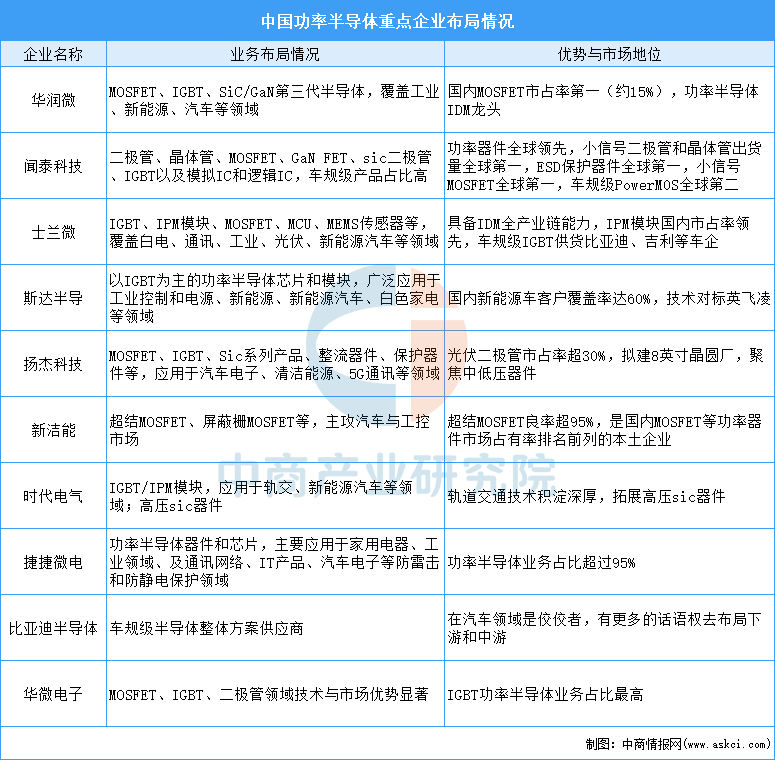

(三)功率半导体企业布局

全球功率半导体市场目前仍由英飞凌、安森美、意法半导体等国际巨头主导。然而以华润微、士兰微、比亚迪半导体为代表的中国企业正快速崛起,市场份额持续提升,在国产替代方面取得积极进展。

资料来源:中商产业研究院整理

四、下游分析

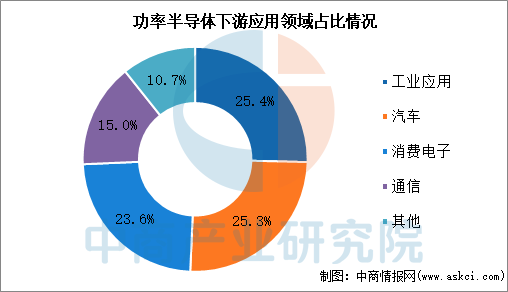

(一)应用领域占比

功率半导体几乎渗透所有电力电子领域,中商产业研究院发布的《2025-2030年中国功率半导体产业市场研究及发展前景投资预测分析报告》显示,2025年功率半导体应用领域中,工业应用占比最大,达到25.4%,其次是汽车和消费电子,占比分别达到25.3%和23.6%,通信占比15.0%。

数据来源:中商产业研究院整理

(二)下游市场规模

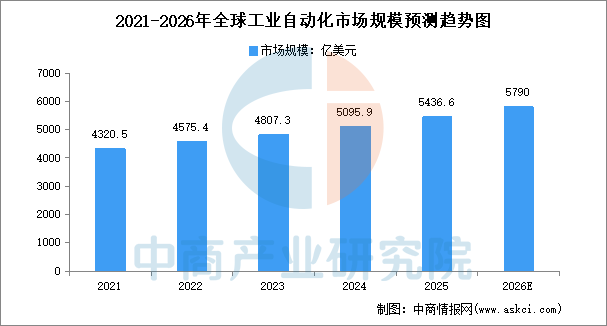

1.工业自动化

中商产业研究院发布的《2025-2030年全球工业自动化产业发展趋势及投资风险研究报告》显示,2025年全球工业自动化市场规模达到约5436.6亿美元。随着工业4.0的持续推进,各应用领域对工业自动化设备的需求将进一步增加,中商产业研究院分析师预测,2026年全球工业自动化市场规模到将达到约5790亿美元。

数据来源:中商产业研究院整理

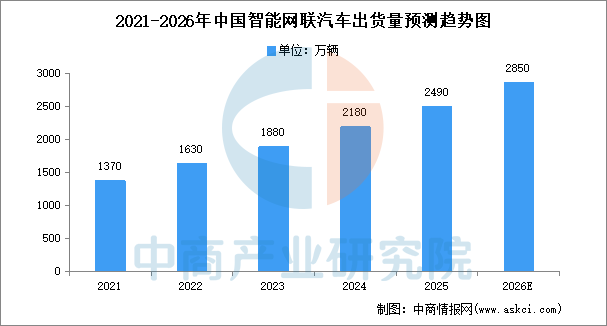

2.智能网联汽车

智能网联汽车作为一种新兴的交通工具,被视为未来交通系统的重要组成部分。中商产业研究院发布的《2025-2030年中国智能网联汽车产业发展趋势及投资风险研究报告》显示,随着消费者对汽车智能化的接受度逐渐提升,2021-2025年我国智能网联汽车出货量呈增长走势。2025年智能网联汽车出货量约为2490万辆。中商产业研究院分析师预测,2026年我国智能网联汽车出货量增至约2850万辆。

数据来源:中商产业研究院整理

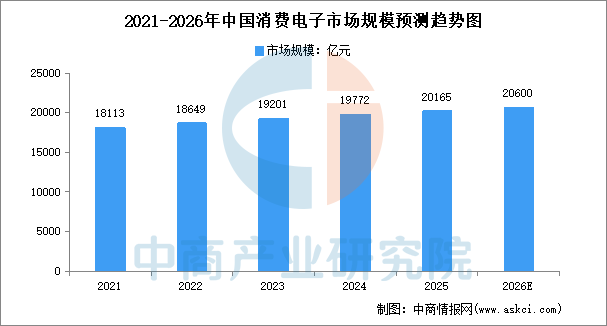

3.消费电子

中国消费电子市场是全球最具活力和规模的市场之一,涵盖了智能手机、PC、家电、可穿戴设备、智能家居等多个细分领域。近年来受宏观经济波动、全球供应链调整及消费者换机周期延长等因素影响,整体增速放缓,逐步从“增量市场”转向“存量市场”。中商产业研究院发布的《2025-2030年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2025年中国消费电子市场规模约为20165亿元,中商产业研究院分析师预测,2026年中国消费电子市场规模将达到约20600亿元。

数据来源:中商产业研究院整理