盛合晶微195倍市盈率申购落地,A股封测板块股价冰火两重天

4月9日,国内晶圆级先进封装龙头盛合晶微正式披露科创板发行公告,以19.68元/股的价格启动申购,拟募资48亿元投向2.5D、3DIC等先进封装产能。这一标志性事件不仅是国产先进封装资本化的里程碑,更成为点燃A股封测板块行情的关键导火索。回望2026年开年以来,在AI算力需求爆发、全球产能紧缺、业绩高增预期三重驱动下,长电科技、通富微电等十家封测上市公司股价走出“震荡上行、强者恒强”的结构性行情,板块整体呈现高景气、高热度、高分化特征,成为半导体赛道最亮眼的版块之一。

量价齐升格局确立,先进封装成算力瓶颈资产

2026年以来,封测行业的上行动能已从“景气复苏”升级为“算力瓶颈资产”的价值重估。天风证券在4月8日发布的最新策略报告中明确指出,先进封测已从周期行业变为算力瓶颈资产,一季度呈现“淡季不淡”特征,国产封测进入量价齐升阶段。

从需求端看,全球AI基础设施支出2026年预计达到4500亿美元,拉动GPU、HBM及高速网络芯片需求,并沿产业链传导至晶圆厂、先进封装及设备材料全链条。IDC预测,2026年晶圆代工2.0市场在AI主导下进入稳健扩张周期,先进制程与先进封装持续供不应求。

从价格端看,存储芯片封测报价自2025年下半年起持续上涨,封测环节涨势在2026年一季度加速。封测报价上涨后,涨价效益将从第一季度起逐步反映在财报中,若后续启动第二波涨价,2026年将成为存储封测行业“价量齐升”的一年,相关企业业绩有望大幅增长。日月光后段晶圆封测代工价涨幅预计达5%至20%,行业性的价格上涨正在向A股封测企业传导。

从产能端看,先进封装供给持续偏紧。全球先进封装已演变为承接摩尔定律与AI算力扩张的核心增量环节,进入2026年,先进封装的高景气具有需求高度确定、供给持续扩张但阶段性偏紧、价值量占比抬升的三重特征。

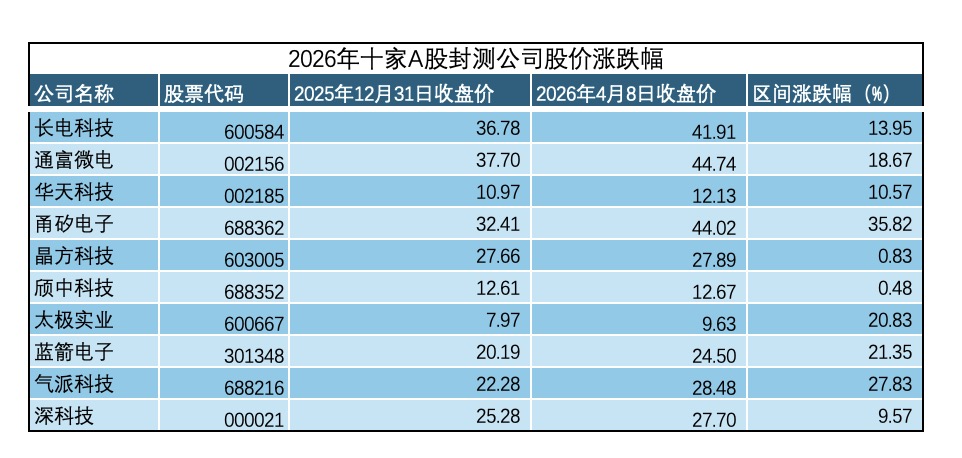

在具体公司层面,十家A股封测企业的股价走势呈现出鲜明的分化格局。

从股价走势来看,整个封测板块的上涨节奏与行业景气度高度同步。年初至2月,板块在AI算力预期与存储行业复苏的带动下逐步企稳回暖,完成底部蓄力;进入3月,随着一季报高增信号不断释放、CoWoS产能紧缺消息持续发酵,龙头标的开启加速上涨模式;而在4月8日盛合晶微申购落地后,市场情绪被彻底点燃,当日十家公司全线收涨,多只标的涨幅超6%,成交额同步放量,主力资金大幅净流入,板块迎来年内最强单日行情。其中,甬矽电子、气派科技、蓝箭电子等中小市值公司凭借更强股价弹性领跑板块,通富微电、太极实业稳步上行,长电科技、华天科技、深科技涨幅相对温和,晶方科技、颀中科技涨幅微弱,整体分化显著。

行业龙头稳中有进,特色细分标的弹性十足

长电科技作为国内封测龙头、全球第三大OSAT厂商,2025年前三季度营收达286.69亿元,净利润9.54亿元,技术能力覆盖2.5D/3D集成、扇出型封装等前沿领域,并已实现3nm芯片封测。然而,长电科技股价在2026年一季度整体跑输板块,4月8日上涨约13.95%至41.91元,但相比历史高点仍有一定差距。

通富微电2025年全年归母净利润预计达11至13.5亿元,同比大增62%至99%。更值得关注的是其2026年的进攻姿态:1月9日,通富微电抛出44亿元定增计划,用于存储芯片、汽车电子、晶圆级、高性能计算四大领域的封测产能扩张。通富微电绑定AMD供应链的深度合作使其在高性能计算封测领域占据先机,但定增本身也对短期股价形成压制,市场对摊薄效应的担忧与对未来成长的期待并存。区间内公司股价上涨18.67%,4月8日收盘价44.74元。

华天科技2025年前三季度营收在百亿级别,光大证券维持“增持”评级,看好先进封装产能持续吃紧。华天昆山公司总投资超9亿元的扩建项目进入冲刺阶段,建成后预计年新增FC封装测试能力66亿块、Bumping产能84万片。机构预测其2026年营收有望达到200至210亿元,同比增速30%至35%。区间内公司股价上涨10.57%,4月9日收盘价12.13元。

甬矽电子是封测板块领涨标的之一,区间涨幅达35.82%,为十家公司中最高。公司预计2025年营收42至46亿元,同比增长16%至27%,归母净利润0.75至1亿元,同比增长13%至51%。更关键的是,公司2026年一季度整体稼动率仍维持较高水平,全年订单预期乐观。中国台湾地区头部封测企业因AI需求拉动产能紧张,将消费类封装产能转至AI/HPC产品,为甬矽带来消费电子订单外溢机遇。甬矽电子自2025年开启上涨趋势,高估值背后是市场对其“产能满载、订单外溢、先进封装占比提升”三重逻辑的溢价交易。

晶方科技是封测板块中技术路线的“独行者”,聚焦TSV硅通孔、CPO共封装光学等前沿方向,把握AI算力互联机遇。中邮证券预测其2026年归母净利润约5.45亿元,2027年7.06亿元,维持“买入”评级。晶方科技不追求大规模产能扩张,而是以车规CIS与光学器件双轮驱动,走“小而精”的技术路径,股价波动更多反映了市场对TSV和CPO技术量产进度的预期博弈。区间内公司股价上涨0.83%,4月9日收盘价27.89元。

颀中科技主营显示驱动芯片封测,2月11日公告苏州颀中凸块制造产线因火灾影响预计7月复产,预计2026年全年营收增幅较年初预算减少5至8个百分点。这一突发事件使其成为封测板块中少数遭遇业绩预期下修的公司,区间内股价仅微涨0.48%,在板块大涨中表现相对平淡。

太极实业则是封测板块中“隐身”的存储封测龙头。截至2025年底,公司在手订单高达433亿元,覆盖存储、AI算力、国产替代扩产需求。2025年DDR4封测单价涨83%,2026年存储价或再涨46%至65%,产品订单已排至2027年。区间内公司股价上涨20.83%,3月16日更一度涨停至11.26元。太极实业的核心价值在于其海力士存储封测代工业务在存储超级周期中的业绩弹性,但公司整体业务结构中工程技术服务和光伏电站运营占比较大,纯封测逻辑并不纯粹,也使其股价弹性弱于纯正的存储封测标的。

中小弹性标的高波动博弈,板块分化行情或将加剧

深科技是存储封测赛道的核心受益者。2026年一季度,全球内存价格环比暴涨80%至90%,公司率先享受行业红利。2月24日,深科技股价创历史新高至33.77元,此后随板块回调至4月3日的25.65元。公司2026年计划扩产HBM封测产能至每月10万片,资本开支超20亿元,扩产力度在A股封测板块中位居前列。区间内股价上涨9.57%,4月9日收于27.70元,当前市盈率约51.8倍,高于存储封测行业平均水平,估值压力值得警惕。

蓝箭电子是2026年封测板块中股价弹性最极致的标的。1月13日宣布收购芯翼科技51%股权后,4个交易日股价累计上涨54.13%,但1月26日业绩预告显示2025年归母净利润亏损3000万至4000万元,上年同期为盈利1511万元,公司由盈转亏。区间内股价上涨21.35%,市场给予高弹性溢价的核心预期来自“存储周边封测、AI企业级SSD封装、芯展速参股协同”的差异化赛道逻辑,但业绩亏损的现实与高估值之间存在明显矛盾,股价后续面临较大的业绩验证压力。

气派科技是封测板块中典型的“困境反转”标的。公司2025年仍处于亏损状态,但2025年四季度开始订单逐步饱满,整体订单情况向好。2026年能否扭亏取决于行业景气度持续性及产品价格调整进度,公司已在春节前进行小幅封测价格调整,后续将择机推进。区间内股价上涨27.83%,截至4月9日,气派科技总市值约33亿元,其股价走势高度依赖行业涨价缺货逻辑的延续性——若存储和消费电子封测涨价持续,气派科技有望实现困境反转;反之则面临较大风险。

展望后续行情,在AI需求不减、产能紧缺延续、涨价效应持续释放的背景下,封测板块的高景气度有望贯穿全年,但内部结构分化或将进一步加剧。具备核心技术、充足先进封装产能以及优质客户资源的头部企业,业绩确定性更强,有望继续成为板块核心领涨力量;估值偏低、业绩改善明确的二线标的,存在持续的估值修复空间;而中小市值高弹性标的,则需要依靠更快的业绩增速消化当前估值,股价波动可能随之放大。整体而言,以盛合晶微申购为契机,2026年封测板块的行情已充分反映出产业趋势的变化,在国产替代加速与AI长期红利的支撑下,具备硬核实力的封测企业仍将拥有广阔的成长空间与市值提升潜力。