2026年中国光芯片行业市场前景预测研究报告(简版)

中商情报网讯:在人工智能算力需求激增的背景下,光芯片作为数据传输的核心部件,正迎来关键的产业机遇。2025年,全球算力基础设施建设加速,推动光模块向400G、800G及更高速率升级,这直接拉动了对高速率、大功率光芯片的强劲需求。

一、光芯片定义

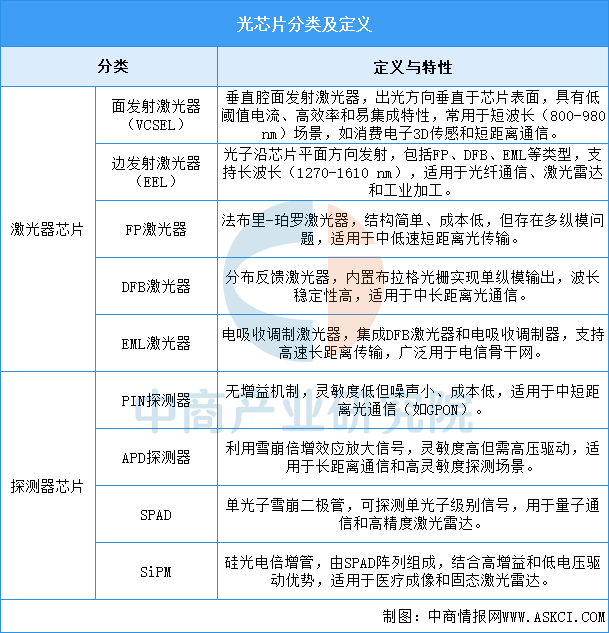

光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。激光器芯片,按出光结构可进一步分为面发射芯片和边发射芯片,面发射芯片包括VCSEL芯片,边发射芯片包括FP、DFB和EML芯片;探测器芯片,主要有PIN、APD、SPAD、SiPM。

资料来源:中商产业研究院整理

二、光芯片行业发展政策

光芯片是光通信的核心元件,受到光通信政策影响。近年来,中国光通信行业受到各级政府的高度重视和国家产业政策的重点支持,多项战略规划和产业政策密集出台,推动千兆光网、算力网络、光芯片等关键领域快速发展。

资料来源:中商产业研究院整理

三、光芯片行业发展现状

1.全球市场规模

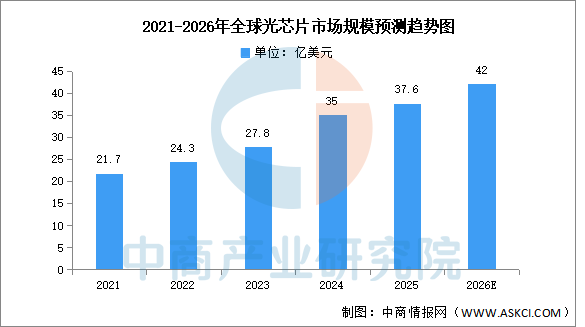

随着云计算、大数据、人工智能等技术的快速发展,光芯片的市场需求也随之增加,推动全球光芯片市场规模持续扩大。中商产业研究院发布的《2025-2030年全球及中国光芯片行业发展趋势与投资格局研究报告》显示,2024年,全球光通信芯片组市场规模约35亿美元,2025年约达37.6亿美元。中商产业研究院分析师预测,2026年全球光芯片市场规模将达到42亿美元。

数据来源:中商产业研究院整理

2.区域分布情况

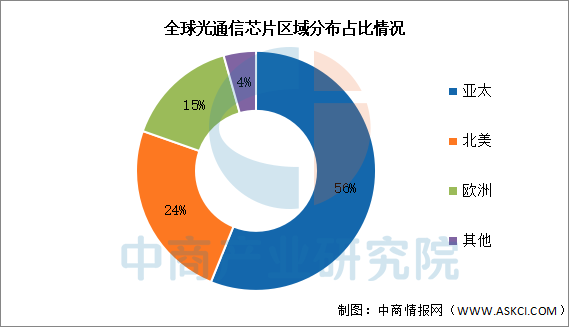

目前,亚太光通信芯片市场是最大的市场,占全球56.13%;北美光通信芯片市场占全球24.25%,排名第二;欧洲光通信芯片市场占全球15.27%。

数据来源:中商产业研究院整理

3.中国市场规模

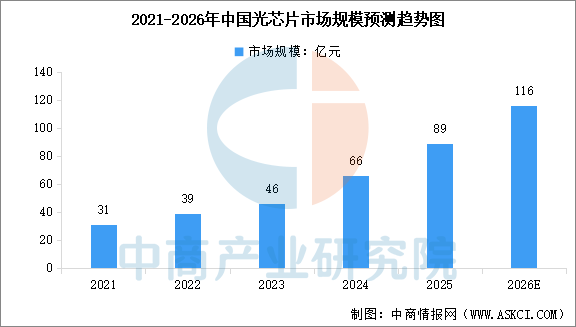

光芯片是实现电信号与光信号转换的核心元件,分为有源(激光器芯片、探测器芯片)和无源(波分复用器、光开关)两大类。中商产业研究院发布的《2025-2030年中国光芯片行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光芯片市场规模为66亿元,同比增长43.5%,2025年市场规模约为89亿元。中商产业研究院分析师预测,2026年中国光芯片市场规模将达到116亿元。

数据来源:中商产业研究院整理

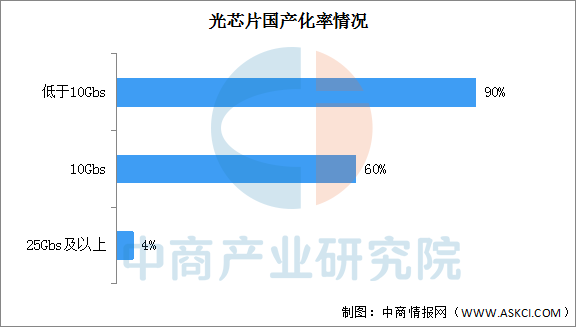

4.国产化率情况

国内相关企业仅在2.5G和10G光芯片领域实现核心技术的掌握,2.5G及以下速率光芯片国产化率超过90%;10G光芯片国产化率约60%;25Gbs及以上的光芯片国产化率低,仅有4%。

数据来源:中商产业研究院整理

5.企业布局情况

国内专业光芯片厂商包括源杰科技、武汉敏芯、中科光芯、雷光科技、光安伦、云岭光电等。国内综合光芯片模块厂商或拥有独立光芯片业务板块厂商包括光迅科技、海信宽带、索尔思、三安光电、仕佳光子等。目前国内光芯片企业正在积极开发25G光芯片产品,源杰科技、光迅科技、仕佳光子、海信宽带等企业都有相关业务布局。

资料来源:中商产业研究院整理

四、光芯片行业重点企业

1.源杰科技

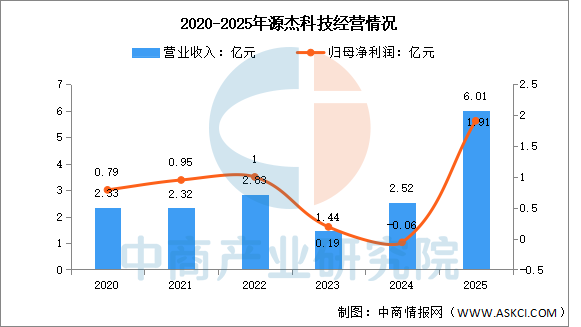

陕西源杰半导体科技股份有限公司聚焦于光芯片行业,主营业务为光芯片的研发、设计、生产与销售,主要产品包括2.5G、10G、25G及更高速率激光器芯片系列产品等,目前主要应用于光纤接入、4G/5G移动通信网络和数据中心等领域。

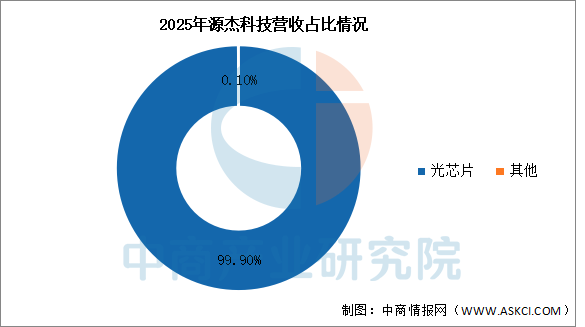

2025年实现营业收入6.01亿元,同比增长138.49%;实现归母净利润1.91亿元,同比增长3283.33%。2025年光芯片营收占整体的99.9%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.仕佳光子

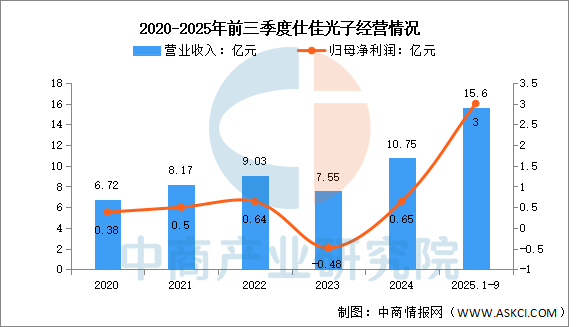

河南仕佳光子科技股份有限公司的主营业务是光集成芯片及光电芯片、器件、模块、子系统、室内光缆、线缆高分子材料的研发、生产、销售和相关技术服务。仕佳光子的主要产品是PLC光分路器芯片、AWG芯片及组件、VOA芯片及器件模块、OSW芯片、MEMS光器件、WDM与OADM、VMUX模块、光纤连接器跳线、FP激光器芯片及器件、DFB激光器芯片及器件、EML激光器芯片、室内光缆、线缆高分子材料。

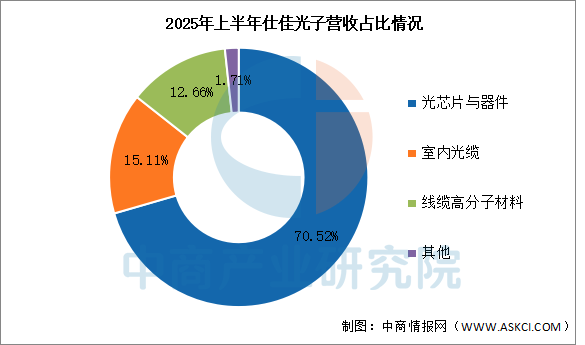

2025年前三季度实现营业收入15.6亿元,同比增长113.99%;实现归母净利润3亿元,同比增长733.33%。2025年上半年主营产品包括光芯片与器件、室内光缆、线缆高分子材料,营收分别占整体的70.52%、15.11%、12.66%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.炬光科技

西安炬光科技股份有限公司的主营业务是高功率半导体激光元器件和原材料(“产生光子”)、激光光学元器件(“调控光子”)的研发、生产和销售。炬光科技的主要产品是半导体激光元器件和原材料、激光光学元器件、消费电子解决方案、泛半导体制程解决方案、汽车应用解决方案、医疗健康解决方案。

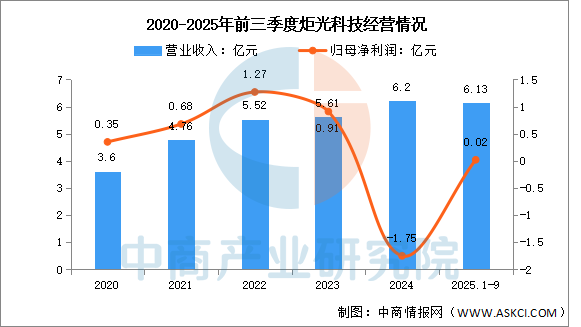

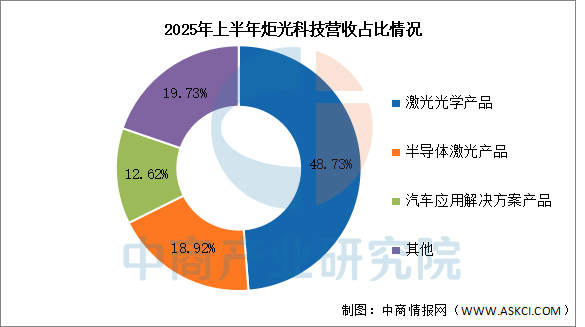

2025年前三季度实现营业收入6.13亿元,同比增长33.84%;实现归母净利润0.02亿元,同比增长103.85%。2025年上半年主营产品包括激光光学产品、半导体激光产品、汽车应用解决方案产品,营收分别占整体的48.73%、18.92%、12.62%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

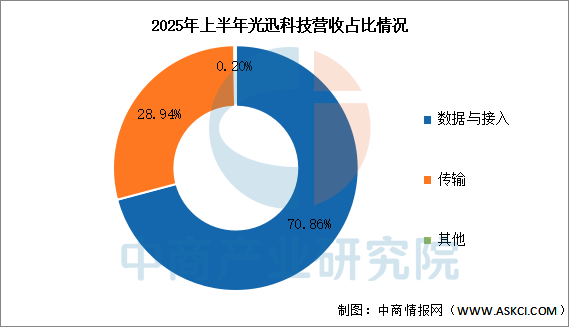

4.光迅科技

武汉光迅科技股份有限公司的主营业务是光电子器件、模块和子系统产品的研发、生产及销售。光迅科技的主要产品是光电子器件、模块和子系统产品。

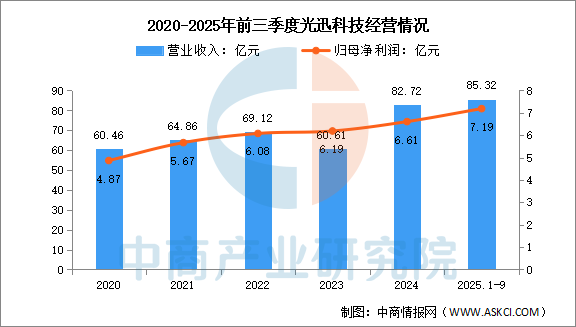

2025年前三季度实现营业收入85.32亿元,同比增长58.65%;实现归母净利润7.19亿元,同比增长54.96%。2025年上半年主营产品包括数据与接入、传输,营收分别占整体的70.86%、28.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

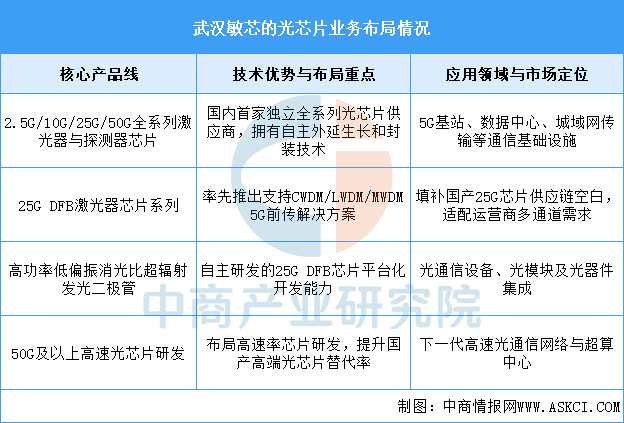

5.武汉敏芯

武汉敏芯成立于2017年,定位于全系列光芯片供应商,通过覆盖中低速到高速芯片的完整产品线,解决国产中高端光芯片依赖进口的问题。其核心布局集中在5G前传、数据中心及城域网领域,并持续向50G及以上高速芯片拓展。

资料来源:中商产业研究院整理

五、光芯片行业发展前景

1.技术自主创新突破瓶颈

中国光芯片行业正通过加大在硅光、磷化铟、薄膜铌酸锂等主流及前沿技术路线上的研发投入,致力于突破高端光芯片的设计与制造瓶颈。这种聚焦于核心技术的自主创新,帮助行业逐步减少对国外先进工艺和关键IP的依赖,实现从“跟跑”到“并跑”乃至部分领域“领跑”的转变,为构建自主可控的光电子产业体系奠定坚实的技术基础。

2.产业链协同提升整体效能

行业的发展得益于国内日益完善的光芯片产业链协同,涵盖了从芯片设计、晶圆制造、封装测试到模块集成的关键环节。设计与制造环节的紧密合作,有助于加快设计迭代和工艺验证;封装测试技术的进步,则提升了芯片的可靠性与性能表现。这种全链条的协同优化,帮助行业缩短产品开发周期,提升良率与一致性,从而增强整体竞争力和市场响应速度。

3.国家战略与资本双重赋能

光芯片作为信息技术的核心基石,被纳入国家层面的科技发展战略,获得了从政策引导到科研项目资助的全方位支持。同时,活跃的资本市场为初创企业和研发项目提供了宝贵的资金。这种战略重视与资本加持的双重赋能,帮助行业吸引更多资源投入长期研发,攻克高风险的前沿课题,并加速科技成果从实验室走向产业化。