“十五五”规划锚定创新药“原始创新”攻坚:从“跟跑”到“领跑”的战略跃迁

中商情报网讯:“十五五”规划纲要将创新药发展提升至国家战略新高度,明确提出优化审评审批、健全医保支持机制、完善创新药目录等一系列顶层设计。这不仅是对“十四五”时期产业高增长的延续,更是中国医药产业从“仿创结合”向“原始创新”攻坚的号角。站在“十五五”的新起点,锚定“原始创新”攻坚,正是中国创新药从“跟跑”迈向“领跑”的战略抉择。

一、“十五五”创新药战略部署

中国“十五五”规划纲要提出,优化创新药和临床急需药品审评审批,健全医保支持创新药和医疗器械高质量发展机制,完善创新药目录,鼓励商业保险扩大创新药支付范围。目前,多个省市已相继将创新药发展纳入地方“十五五”规划,积极推动相关政策的落地实施。

资料来源:中商产业研究院整理

二、“十四五”创新药发展态势

1.创新药以更快速度进入医保

近年来,我国通过一揽子创新举措为创新药进入医保铺设“快车道”。国家医保局建立了每年动态调整的准入机制,将新药从上市到入保的周期由原先的5年大幅缩短至1年左右,并明确对“全球新”药物给予政策倾斜。2025年,国家医保局与卫健委联合发布16条措施,推出首版《商业健康保险创新药品目录》,通过“双通道”管理、取消药占比限制及“三除外”政策,彻底打通了创新药入院“最后一公里”。在准入规模上,2025年新版医保目录新增114种药品,其中1类创新药达50种,数量与占比均创历年新高。

2.创新药市场持续扩容

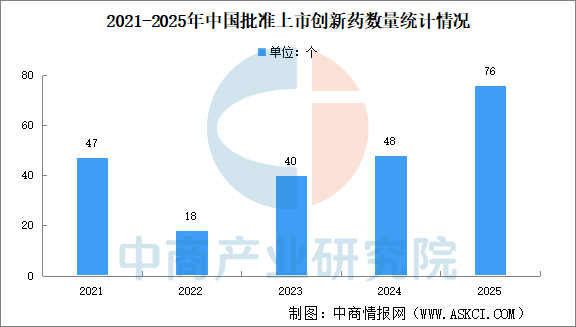

近年来,创新药审评审批效率大幅提升。2025年我国已批准上市的创新药达76个,大幅超过2024年全年的48个,创历史新高。“十四五”时期,近230个创新药获批,实现大幅增长;中药领域研发势头强劲,28个中药创新药获批;

数据来源:国家药监局、中商产业研究院整理

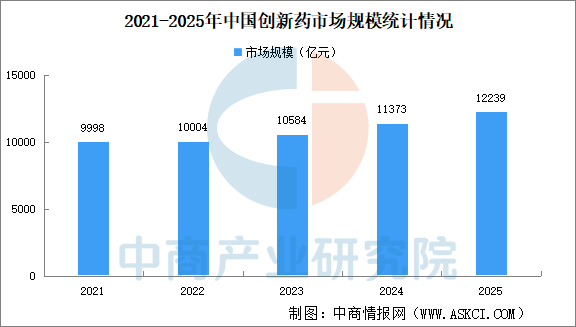

中国创新药市场在政策推动、资本助力及临床需求升级的多重驱动下,已成为全球医药产业的重要增长极。中商产业研究院发布的《2026-2031年中国创新药行业深度分析及发展前景预测研究报告》显示,中国创新药行业市场规模从2021年的9998亿元增长至2025年的12239亿元。

数据来源:中商产业研究院整理

3.疾病治疗领域多点开花

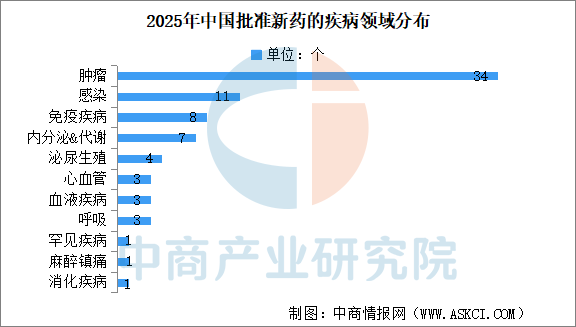

从疾病领域分布来看,肿瘤依然是获批新药最为集中的阵营,数量为34款,涉及小分子、单抗、细胞疗法、ADC等不同的药物类型。其中,乳腺癌新药数量最多,达到9款,其次是肺癌药物有6款,血液肿瘤领域有8款新药获批。

感染性疾病领域11款创新药获批,免疫疾病、内分泌&代谢疾病这两个慢性大病种也是获批新药较为集中的领域,在2025年分别有8款和7款新药获批。

数据来源:国家药监局、中商产业研究院整理

4.全球研发地位显著提升

目前,我国医药产业规模位居全球第二位,创新药在研数目达到全球的30%左右。2025年我国批准的首创新药为11个,其中4个为中国自主研发。

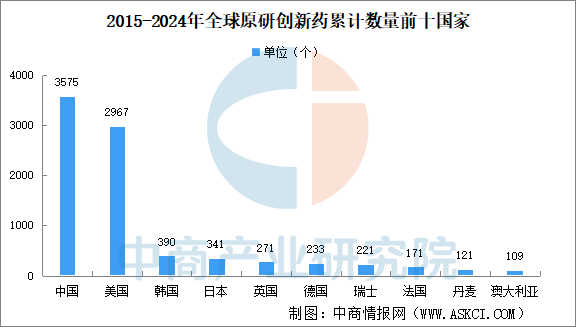

中国企业自研创新药临床存量数量也位居第一。2015-2024年,中国企业研发的活跃状态创新药数量累计已达到3575个,美国、韩国、日本及英国分别为2967个、390个、341个和271个。

数据来源:NextPharma、中商产业研究院整理

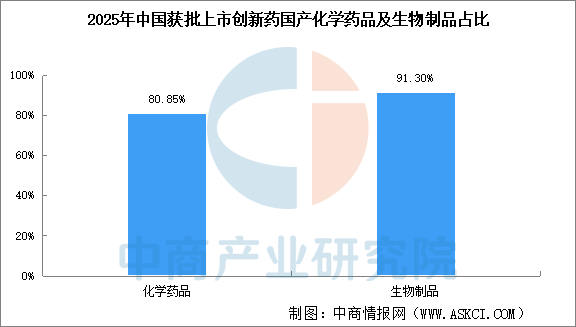

5.化学药国产占比超八成

近年来国内政策大力扶持创新药发展,从研发、审批、进院、支付等多个环节全方位力挺国产创新药发展。目前,国产创新药正以更快的速度和更低的成本推进开发。2025年国家药监局批准上市的76个创新药包括47个化学药品、23个生物制品和6个中药。47个化学药品中,38个为国产创新药,9个为进口创新药,国产创新药占比达80.85%;23个生物制品中,21个为国产创新药,2个为进口创新药,国产创新药占比达91.30%。

数据来源:国家药监局、中商产业研究院整理

6.创新药产业主要集中东部沿海地区

中国创新药产业区域分布高度不均衡,东部沿海地区在政策支持、资本投入、企业集聚度等方面显着领先,形成“东强西弱”格局;南方地区因政策灵活性和国际化程度较高,发展速度更快,而北方地区因产业协同不足、生产转化能力较弱,呈现出“南快北缓”态势。

具体来看,华东地区是中国创新药产业的主要集中地,尤其是长三角地区,创新药数量占全国的比重超过半数。受限于基础薄弱与资源瓶颈,西部及东北地区的创新药产业发展水平不高。

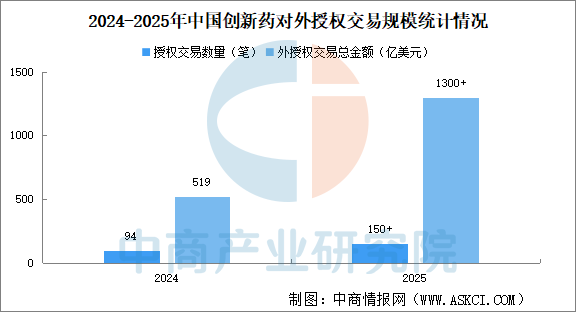

7.创新药出海交易屡创新高

近年来,中国创新药产业在政策、资本和技术驱动下快速发展,逐步从“仿制药为主”转向“创新驱动”。然而,国内市场面临医保控费、同质化竞争加剧等压力,叠加全球医药产业链重构,出海成为药企突破增长瓶颈的核心战略。对外授权作为低风险、高回报的出海模式,成为中国创新药“走出去”的主引擎。

近年来,中国创新药对外授权(BD)交易规模较快增长。2025年中国创新药出海实现爆发式增长,对外授权交易总金额超过1300亿美元,授权交易数量超过150笔,远超2024年的519亿美元和94笔,创历史新高,标志着我国从“仿制药生产大国”迈向“创新药输出大国”。监管部门指出,这一变化反映出国际医药企业对中国创新药研发能力的认可,也显示中国正在成为全球创新药资产的重要来源地。

数据来源:国家药监局、中商产业研究院整理

三、“十五五”时期创新药发展目标展望

“十五五”时期是中国医药产业从“仿创结合”向“原始创新”转型的攻坚期。结合“十四五”期间的政策导向、产业基础及全球医药科技发展趋势,未来五年创新药发展的核心目标可概括为“强化原始创新能力、完善产业生态体系、提升全球竞争力、满足多元化健康需求”,具体可从以下维度展开:

1.研发能力:从“跟跑”到“并跑”“领跑”,突破原始创新瓶颈

“十四五”期间,中国创新药已从“me-too”(模仿创新)为主转向“me-better”(改进创新)和“first-in-class”(首创),但原始创新能力仍显不足(如靶点发现、底层技术依赖)。“十五五”的核心目标之一是构建自主可控的原始创新体系:

基础研究突破:加大对生命科学(如基因组学、蛋白质组学)、疾病机制(如肿瘤微环境、神经退行性疾病)、前沿技术(如AI药物设计、合成生物学)的基础研究投入,力争在5-10个关键领域(如新型疫苗、细胞与基因治疗、小核酸药物)形成全球领先的理论或技术突破。

关键技术自主化:突破生物药(抗体/蛋白药物、疫苗)、化学药(复杂制剂、手性药物)、中药(有效成分提取与机理研究)等领域的核心工艺(如高表达细胞株构建、连续生产技术)、关键设备(如生物反应器、色谱纯化系统)及原材料(如培养基、酶制剂)的“卡脖子”问题,降低对外依赖。

临床转化效率提升:优化“产学研医”协同机制,推动高校/科研院所与药企共建联合实验室,缩短从实验室到临床的周期;扩大真实世界数据(RWD)应用,加速创新药适应症拓展和上市进程。

2.产业生态:全链条协同,打造具有国际竞争力的产业集群

“十五五”将聚焦“强链补链延链”,构建覆盖研发、生产、流通、使用的全链条创新生态:

研发端:鼓励“风险投资+政府引导基金+企业自投”多元投入,支持中小型Biotech(生物技术公司)专注早期创新,大型Pharma(制药企业)聚焦临床开发和商业化,形成“Biotech做尖、Pharma做宽”的分工格局。

生产端:推动CDMO(合同定制生产)产业升级,支持企业建设符合国际GMP标准的高端制造基地,提升生物药(如ADC、双抗)、复杂制剂(如缓控释、纳米药物)的规模化生产能力;探索“绿色制药”技术(如连续流反应、生物催化),降低能耗与污染。

流通与使用端:深化“三医联动”(医疗、医保、医药)改革,完善创新药准入机制(如医保谈判常态化、DRG/DIP支付方式优化);推动“互联网+医药”融合,发展智慧药房、远程诊疗等新模式,提升创新药可及性。

3.全球化布局:从“引进来”到“走出去”,提升国际话语权

“十四五”期间,中国创新药通过License-out(授权海外)、海外临床、FDA/EMA获批等方式逐步融入全球市场,但整体仍处于“局部突破”阶段。“十五五”的目标是成为国际创新药重要供给方:

产品出海:推动更多“first-in-class”或“best-in-class”药物进入欧美主流市场(如美国FDA、欧洲EMA),重点布局肿瘤、自身免疫、代谢疾病、罕见病等全球高发且中国具有临床优势的领域;支持中药(如经典名方、现代中药)通过国际注册(如FDA植物药指南)走向全球。

资本与技术合作:鼓励跨国药企在华设立研发中心(如辉瑞、诺华已加大在华投入),同时支持中国药企通过并购、合资等方式整合全球资源(如恒瑞、百济神州已在海外布局);推动加入ICH(国际人用药品注册技术协调会)规则深度对接,提升中国临床试验数据的国际认可度。

参与全球公共卫生:依托新冠疫苗研发经验,加强传染病防治药物(如抗病毒小分子、多价疫苗)、急救药物的储备与国际合作,在全球卫生治理中发挥更大作用。

4.民生与健康需求:聚焦未满足需求,推动普惠与创新平衡

随着人口老龄化、慢性病负担加重及罕见病认知提升,“十五五”创新药需兼顾“高端突破”与“普惠可及”:

重大疾病攻关:针对癌症、心脑血管疾病、神经退行性疾病、糖尿病等,加速靶向药、免疫治疗药物、基因治疗药物研发,降低患者死亡率与致残率。

罕见病与儿童药:落实“孤儿药”优先审评、税收减免等政策,鼓励企业开发罕见病诊断试剂与特效药;建立儿童药专用研发平台,解决儿童用药规格少、口味差等问题。

中医药创新:推动中药经典名方二次开发(如基于循证医学验证疗效)、中药创新药研发,结合现代科技阐明作用机理,提升国际认可度。

5.政策保障:深化改革,激发创新活力

为实现上述目标,“十五五”需在政策层面进一步优化:

审评审批:完善“附条件批准”“突破性疗法认定”等制度,对临床急需的创新药(如罕见病药、儿童药)开通“绿色通道”;探索“全球同步研发”支持政策,允许中国患者参与国际多中心临床试验。

知识产权保护:延长创新药专利保护期,打击侵权仿冒;探索“专利池”模式,促进技术共享与交叉许可。

支付体系:建立“基本医保+商业保险+慈善救助”多层次支付体系,探索“按疗效付费”“分期支付”等创新模式,减轻患者负担;推动创新药纳入“惠民保”等城市定制型保险,扩大覆盖范围。

四、“十五五”时期创新药发展机遇前瞻

1.技术创新:从“跟随式创新”到“原始突破”,前沿领域引领全球

“十五五”是中国创新药实现“弯道超车”的关键期,生物技术革命与交叉学科融合将催生多个颠覆性赛道:

AI制药进入“落地爆发期”:AI在靶点发现、化合物筛选、临床试验设计中的应用将从“辅助工具”升级为“核心驱动力”。预计2025年后,AI设计的候选药物进入临床的比例将大幅提升,尤其在复杂疾病(如神经退行性疾病)和小分子创新药领域,中国企业(如晶泰科技、英矽智能)有望与国际巨头(如InsilicoMedicine)同台竞争。

细胞与基因治疗(CGT)商业化提速:随着CAR-T疗法纳入医保、通用型UCAR-T技术突破(解决自体细胞成本高问题),以及基因编辑(CRISPR/Cas9)、碱基编辑等技术的安全性验证,“十五五”期间CGT将从血液瘤扩展至实体瘤、遗传病(如地中海贫血)等领域,市场规模或突破千亿。

ADC(抗体偶联药物)与多抗技术迭代:ADC已从HER2靶点拓展至TROP2、Claudin18.2等新靶点,“十五五”或出现“双抗ADC”“核药ADC”等新一代产品;多特异性抗体(如双抗、三抗)通过同时靶向多个信号通路,在肿瘤免疫联合治疗中展现优势,中国企业(如康方生物、百济神州)的临床管线储备丰富。

合成生物学与微生物疗法崛起:利用工程菌改造肠道微生态(如治疗炎症性肠病)、合成稀有活性分子(如天然产物类似物)的技术逐步成熟,叠加FDA对活体生物药(LBP)的监管框架完善,该领域或诞生一批“中国原创”疗法。

2.产业链协同:从“单点突破”到“全链自主”,夯实创新基础设施

“十五五”期间,中国医药产业链将从“依赖进口”向“自主可控+全球输出”转型,关键环节的突破将释放协同效应:

CXO(医药外包)向高附加值延伸:中国CXO企业已具备全球竞争力,“十五五”将向“一体化服务+技术平台”升级,例如提供从靶点发现到商业化生产的全流程服务,并布局基因治疗CDMO、AI药物研发平台等新兴领域,巩固“全球研发外包中心”地位。

核心设备与材料国产化加速:生物反应器、层析系统、高端培养基、一次性耗材等长期被欧美垄断的环节,在“国产替代”政策推动下,部分企业有望实现技术突破,降低创新药研发成本。

医疗数据与算力基建完善:随着“健康中国”战略推进,电子病历、真实世界数据(RWD)的整合与标准化将加速,结合国家超算中心、医疗云平台的算力支持,为AI制药、精准医疗提供底层支撑。

3.市场需求:健康刚需爆发,创新药迎消费升级机遇

中国超14亿人口的医疗健康需求,尤其是老龄化、慢性病、罕见病及消费医疗升级,为创新药提供持续增长动力:

老龄化与慢性病“刚需”爆发:人口老龄化加剧,心脑血管疾病、糖尿病、阿尔茨海默病等慢性病负担加重,推动降压药、降糖药、神经退行性疾病药物的迭代升级。中国“十五五”将迎来国产替代与适应症拓展的双重机遇。

罕见病“政策+市场”双轮驱动:中国罕见病患者约2000万,但仅5%有药可治。“十五五”期间,“孤儿药”优先审评、税收减免、医保单独支付等政策将密集落地,叠加患者组织的推动,预计罕见病药物研发企业数量增长50%,覆盖病种从当前的80种扩展至150种以上。

消费医疗升级带动“高端创新”需求:中高收入群体对“品质医疗”的追求,推动医美、抗衰老、心理健康等领域创新药需求。例如,肉毒素、玻尿酸等医美药物年增速超20%;抗衰老药物虽处于临床早期,但“十五五”有望迎来首个获批产品,打开千亿级市场。

4.全球化合作:从“产品出海”到“生态融入”提升国际话语权

“十五五”是中国创新药从“本土龙头”向“全球玩家”转型的关键期,全球化布局将从“单点突破”转向“全链条协同”:

新兴市场与“一带一路”国家成出海“新热土”:欧美市场门槛高,而东南亚、中东、拉美等新兴市场对中国创新药接受度提升。“十五五”期间,通过“License-out+本地化生产”模式(如与当地药企合作建厂),中国创新药在新兴市场的份额有望提升。

跨国药企借力“中国速度”,深化双向合作:辉瑞、诺华、罗氏等跨国药企持续加大在华研发投入(如诺华上海研发中心聚焦基因治疗),同时积极引入中国创新药。“十五五”期间,中外药企的“双向授权”将成为常态,中国药企通过技术合作获取全球资源,跨国药企则借助中国速度降低研发成本。

参与全球公共卫生治理的“中国方案”输出:依托新冠疫情期间疫苗和药物的研发经验,中国在传染病防治、急救药物领域的优势将进一步凸显。“十五五”期间,中国有望通过WHO预认证(PQ)向非洲、东南亚等中低收入国家出口创新药,成为全球公共卫生供应链的重要一环。