立昂微加码12英寸重掺衬底片 国产硅片强化差异化竞争

关键词: 立昂微 硅片国产化 重掺硅片 差异化竞争 产能布局

在半导体产业链国产化浪潮中,硅片作为芯片制造的核心基础材料,其技术突破与结构升级直接关系到产业链自主可控水平。国内主要硅片厂商立昂微近日发布对外投资公告,宣布其控股子公司金瑞泓微电子(衢州)有限公司(简称“金瑞泓”),将投资建设“年产180万片12英寸重掺衬底片项目”,项目总投资额达22.62亿元。这些年来,国内硅片企业不断推进国产替代取得长足进步,立昂微聚焦重掺系列硅片这一高附加值细分领域的举措折射出国内硅片行业深化差异化竞争的发展态势。

聚焦重掺硅片业务

立昂微在重掺硅片领域具备较强的发展基础。近年来,其通过控股子公司金瑞泓构建了从硅单晶锭到硅外延片的工艺体系,掌握了重掺杂直拉硅单晶制备、微量掺锗等技术,能够满足高端功率器件对特殊规格硅片的定制化需求。

此前,立昂微已投资12.3亿元,在嘉兴布局“年产96万片12英寸硅外延片项目”。此次,新启动的“年产180万片12英寸重掺衬底片项目”,建成后将与12英寸外延片项目形成上下游配套,进一步提升重掺砷、重掺磷等高端产品的供应能力。

在产能布局上,通过整合嘉兴、衢州两地生产基地,形成抛光片、外延片、衬底片的产品协同,可以提升产业链垂直整合能力。业务延伸方面,立昂微也构建了“硅片+器件+射频芯片” 的协同发展格局。这些硅片产品还可以与公司的车规器件、射频芯片形成进一步的产业协同。

立昂微在公告中也指出,当前新能源汽车、AI服务器、储能等新兴产业飞速发展,高端功率器件市场对重掺砷、重掺磷等系列的厚层、埋层等特殊规格硅外延片需求迫切。本次项目生产的12英寸重掺衬底片,正是制备此类高端产品的核心材料。其终端产品可广泛应用于AI服务器不间断电源、储能变流器、充电桩、工业电子及汽车电子等领域。

高附加值构建护城河

不过立昂微的硅片业务发展仍需应对市场挑战,全球硅片市场长期被信越化学、环球晶圆等国际厂商垄断,国内企业不仅要面对技术代差压力,还要应对行业周期性波动带来的价格承压。

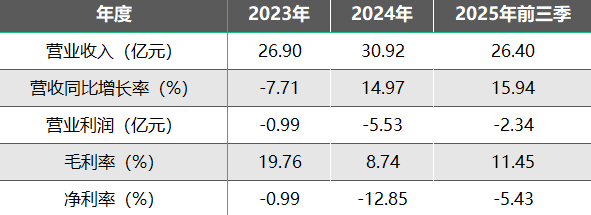

从盈利层面看,受12英寸产能爬坡期固定成本高企、部分产品价格调整等因素影响,2025年前三季度公司实现营业收入26.40 亿元,净利润亏损5.43亿元,毛利率仅为 11.45%。而此前数年公司也处于增收不增利的困局,2023年-2025前三季度,毛利率在10%上下,净利率普遍为负。

聚焦重掺硅片等高附加值产品,性能优化与工艺迭代,重点突破厚层、埋层等特殊规格产品的技术瓶颈,通过差异化与高性能避开低附加值领域的同质化竞争,成为发展的重点。

寻求差异化赛道

目前,国内硅片龙头企业也纷纷寻求差异化路线。沪硅产业重点布局12英寸 SOI 硅片及先进制程产品,已通过820余款12英寸硅片产品认证。西安奕材则以规模扩张实现弯道超车,截至2024年三季度末,合并口径产能已达65万片/月,全球12英寸硅片同期产能占比已约7%;2026年可实现120万片/月产能,跻身全球12 英寸硅片头部厂商。有研硅、神工股份等企业也通过增资扩产、技术并购等方式加码 12 英寸硅片与特殊材料领域,其中有研硅通过收购高频科技切入超纯水系统领域,实现产业链延伸升级。

从竞争格局看,国内硅片企业为求形成“全面布局+细分聚焦”的差异化态势。但也需认识到,与国际巨头相比,本土企业在先进制程硅片的良率控制、规模效应方面仍有差距,且重掺硅片的晶体生长、掺杂均匀性等核心工艺仍需持续投入研发突破。