2025年中国集成电路产业链图谱及投资布局分析(附产业链全景图)

关键词: 集成电路产业 产业链分析 市场规模预测 国产化替代 重点企业

中商情报网讯:当前,中国集成电路产业快速发展,市场规模持续扩大,技术水平不断提升,部分领域已达到国际先进水平,但整体仍面临高端芯片依赖进口、核心技术受制于人的挑战。展望未来,随着政策支持力度加大、技术创新加速和市场需求增长,中国集成电路产业有望实现更高水平的自主可控,并在全球产业链中发挥更加重要的作用。

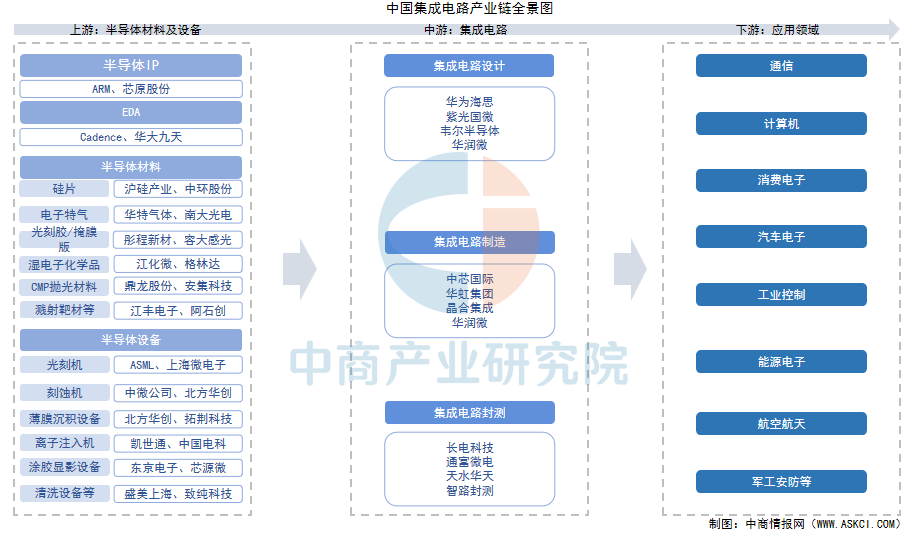

一、产业链

集成电路产业链是信息技术产业的核心,由上游支撑环节(半导体IP、EDA工具、材料、设备)、中游制造环节(设计、制造、封测)和下游应用环节(通信、汽车电子、AI等)构成。上游环节中,半导体IP和EDA工具市场主要由国际巨头垄断,但国内企业正在加速替代;材料和设备领域,高端产品仍依赖进口,国产化率逐步提升。中游环节,设计领域国内企业在5G、AI芯片等取得突破;制造领域,中芯国际等企业在先进制程上取得进展;封测领域,长电科技、通富微电等已跻身全球前列。下游应用环节,5G通信、消费电子、汽车电子等需求增长迅速,推动产业链持续扩张。

资料来源:中商产业研究院整理

二、上游分析

1.半导体IP

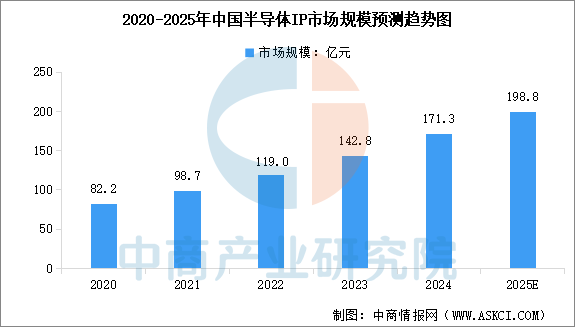

半导体IP是指在集成电路设计中经过验证的、具有特定功能的设计模块,可被许可给多个厂商使用,作为不同芯片设计的构建块。随着人工智能、大数据、物联网等前沿技术的进一步普及,以及芯片自主可控带来的发展机遇,中国半导体IP市场快速发展。中商产业研究院发布的《2025-2030全球与中国半导体知识产权(IP)市场现状及未来发展趋势》显示,2024年中国半导体IP市场规模约为171.3亿元,年均复合增长率达20.15%。中商产业研究院分析师预测,2025年国内半导体IP市场规模将增至198.8亿元。

数据来源:中商产业研究院整理

全球半导体IP市场仍以安谋(ARM)、新思(Synopsys)等国际巨头主导,尤其在处理器IP、接口IP等领域具有绝对优势。尽管中国市场半导体IP需求占比近30%,但本土IP自给率仅为8.52%,自给水平较低。国内半导体IP供应商主要包括芯原股份、寒武纪、平头哥、赛昉科技、芯来科技等

资料来源:中商产业研究院整理

2.EDA

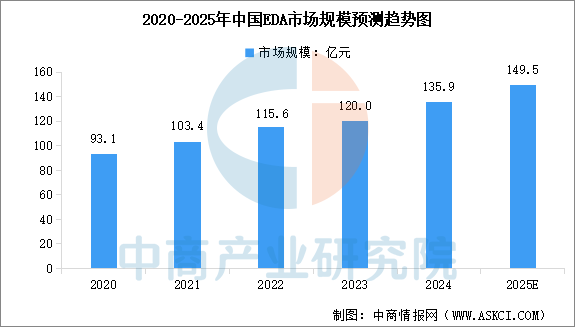

近年来,国内集成电路行业的快速发展带动了EDA市场规模不断扩大。中商产业研究院发布的《2025-2030年中国电子设计自动化(EDA)软件行业深度分析及发展趋势预测研究报告》显示,2024年中国EDA市场规模达到了135.9亿元,近五年年均复合增长率达6.55%。中商产业研究院分析师预测,2025年中国EDA市场规模将达到149.5亿元。

数据来源:中商产业研究院整理

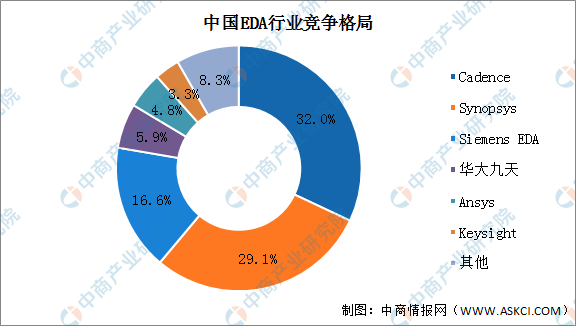

EDA软件行业主要受技术驱动,具有较高的技术、人才储备、用户协同、资金规模等壁垒,市场集中度较高。长期以来,中国EDA市场由国际EDA企业Cadence、Synopsys、Siemens EDA三大巨头垄断,前三大企业占比超70%。目前,我国本土企业华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%。

数据来源:中商产业研究院整理

3.半导体材料

(1)市场规模

半导体材料是用于制造半导体器件和集成电路的材料,它具有独特的电学性能,在现代电子技术领域中发挥着至关重要的作用。半导体材料是半导体产业链中细分领域最多的环节,其中制造材料包括硅片、光刻胶、电子特气、CMP抛光材料、湿电子化学品、靶材等,封装材料包括封装基板、引线框架、键合丝、粘结材料、封装材料等。

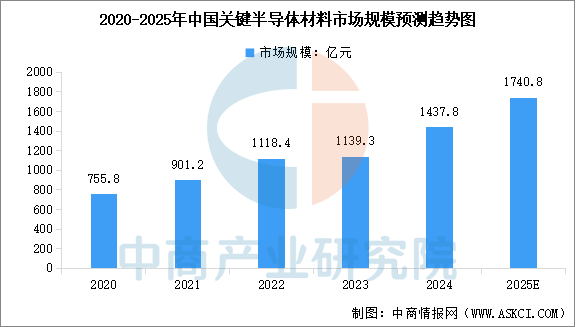

随着半导体产业持续发展,结合国家战略推动关键材料国产化,带动关键材料市场规模逐年增长。中商产业研究院发布的《2025-2030年中国半导体材料行业市场现状调研及发展趋势预测研究报告》显示,中国半导体关键材料市场规模从2020年的755.8亿元增长至2024年的1437.8亿元,年均复合增长率达17.44%。中商产业研究院分析师预测,2025年中国半导体关键材料市场规模将达到1740.8亿元。

数据来源:中商产业研究院整理

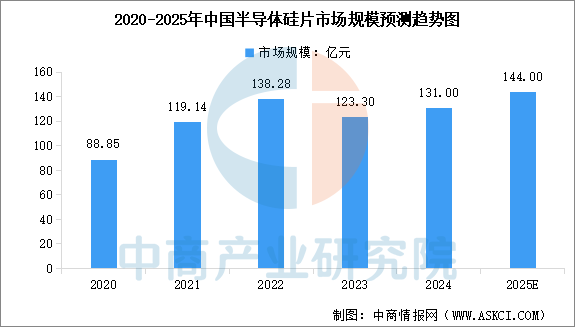

(2)半导体硅片

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,处于半导体产业链上游关键材料环节。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2023年受终端市场需求疲软的影响,中国半导体硅片市场规模有所下降,达到约123.3亿元,2024年半导体硅片市场规模回升到131亿元。中商产业研究院分析师预测,2025年中国半导体硅片市场规模将达到144亿元。

数据来源:中商产业研究院整理

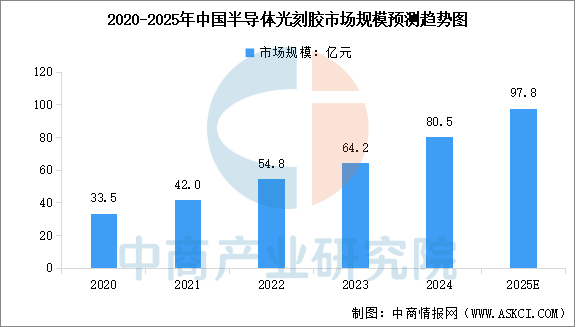

(3)半导体光刻胶

光刻胶应用于晶圆制造工艺的光刻环节,作为核心材料决定了工艺图形的精密程度和产品良率,多年来一直保持稳定持续增长。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2024年我国光刻胶市场规模约为80.5亿元,同比增长25.39%,中商产业研究院分析师预测,2025年我国光刻胶市场规模可达97.8亿元。

数据来源:中商产业研究院整理

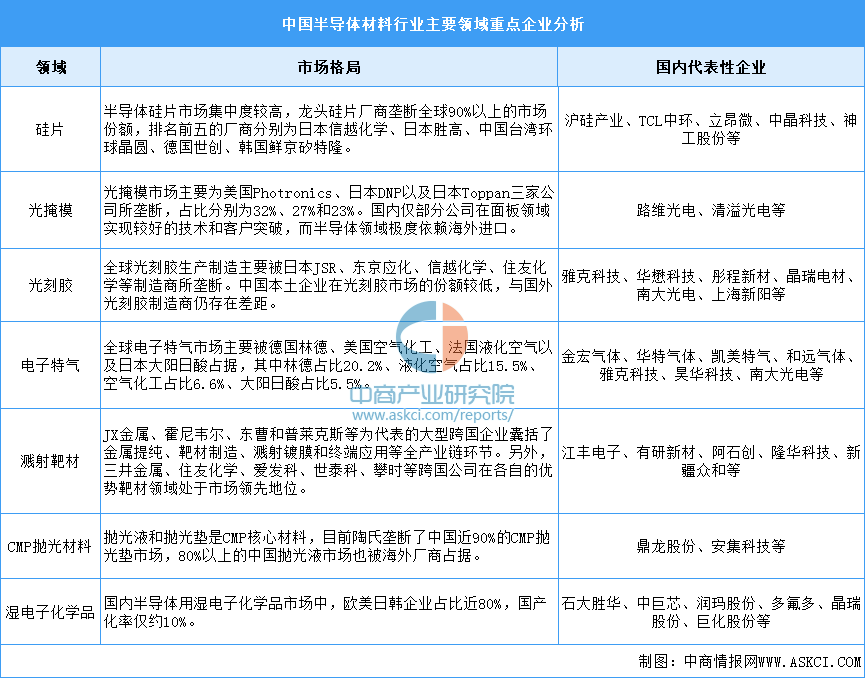

(4)竞争格局

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国大陆自主化率不高,国产化替代需求迫切。

资料来源:中商产业研究院整理

4.半导体设备

(1)市场规模

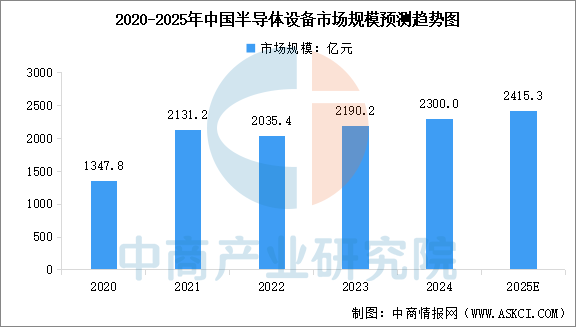

半导体设备主要包括光刻机、刻蚀设备、薄膜沉积设备、离子注入设备、涂胶显影设备等。中国半导体设备市场规模持续扩张,中商产业研究院发布的《2025-2030年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%。中商产业研究院分析师预测,2025年中国半导体设备市场规模将达2415.3亿元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大等特点,是半导体产业中最难攻克却至关重要的一环。

资料来源:中商产业研究院整理

三、中游分析

1.全球集成电路市场规模

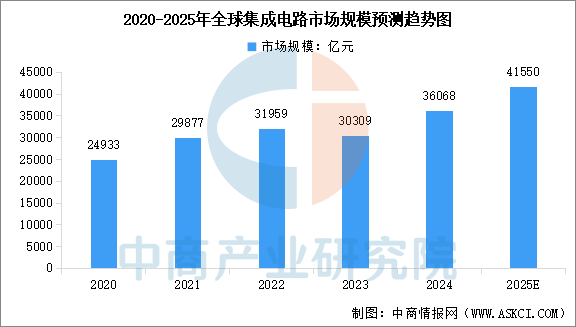

全球集成电路市场规模增长主要得益于5G通信、人工智能、物联网等新兴技术的快速发展,以及消费电子、汽车电子等传统应用领域的持续升级,推动了对集成电路的强劲需求。中商产业研究院发布的《2025-2030年中国集成电路行业发展趋势与投资格局研究报告》显示,全球集成电路市场规模从2020年的2.49万亿元飙升至2024年的3.61万亿元,复合年增长率达到9.7%。中商产业研究院分析师预测,2025年全球集成电路市场规模将达到4.16万亿元。

数据来源:中商产业研究院整理

2.中国集成电路市场规模

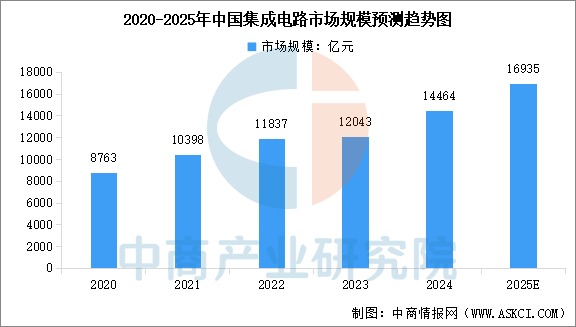

中国集成电路产业在全球市场中占据重要地位,已成为全球最大的集成电路消费市场之一。中国注重减少对国外半导体技术的依赖,加强国内生产能力,进一步加速了市场的增长。中商产业研究院发布的《2025-2030年中国集成电路行业发展趋势与投资格局研究报告》显示,中国集成电路市场规模从2020年的0.88万亿元增至2024年的1.45万亿元,期间复合年增长率达到13.3%。中商产业研究院分析师预测,2025年中国集成电路市场规模将达到1.69万亿元。

数据来源:中商产业研究院整理

3.集成电路产业结构

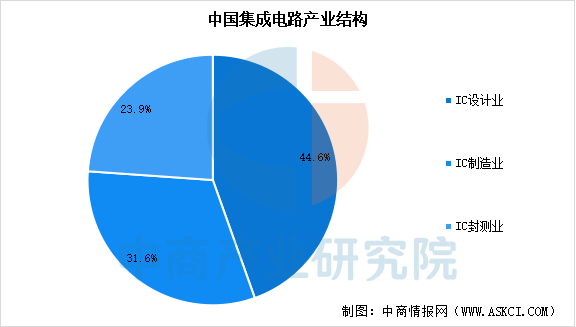

中国集成电路产业已形成“设计业主导、制造业追赶、封测业支撑”的格局。中商产业研究院发布的《2025-2030年中国集成电路行业发展趋势与投资格局研究报告》显示,中国集成电路设计、制造、封测环节占比分别为44.6%、31.6%、23.9%,设计业占比持续提升并成为产业主导力量,制造业占比稳定但面临技术封锁挑战,封测业占比相对稳定且全球竞争力显著提升。

数据来源:中商产业研究院整理

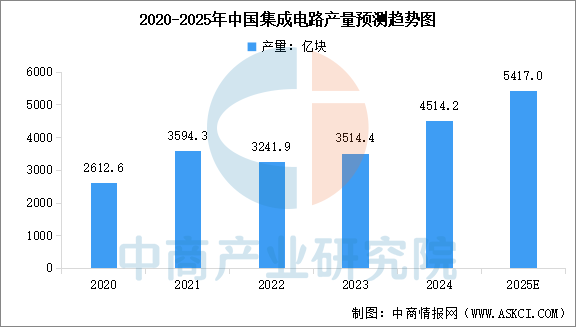

4.集成电路产量

与集成电路市场规模类似,集成电路的市场需求在不断攀高,产量也随之增长。中商产业研究院发布的《2025-2030年中国集成电路市场调研及发展趋势预测报告》显示,2024年中国集成电路产量4514.2亿块,较上年增长28.4%。中商产业研究院分析师预测,2025年中国集成电路产量将达到5417亿块。

数据来源:中商产业研究院整理

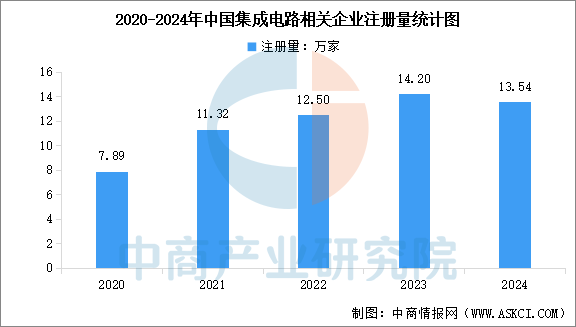

5.集成电路企业注册量

近年来,AI、5G等新兴领域需求激增,以及“十四五”规划将集成电路列为战略产业,叠加地方产业扶持政策,共同吸引企业加速布局。2024年中国集成电路相关企业注册量达13.54万家,截至2025年5月,中国集成电路相关企业总量达94.13万家。

数据来源:企查查、中商产业研究院整理

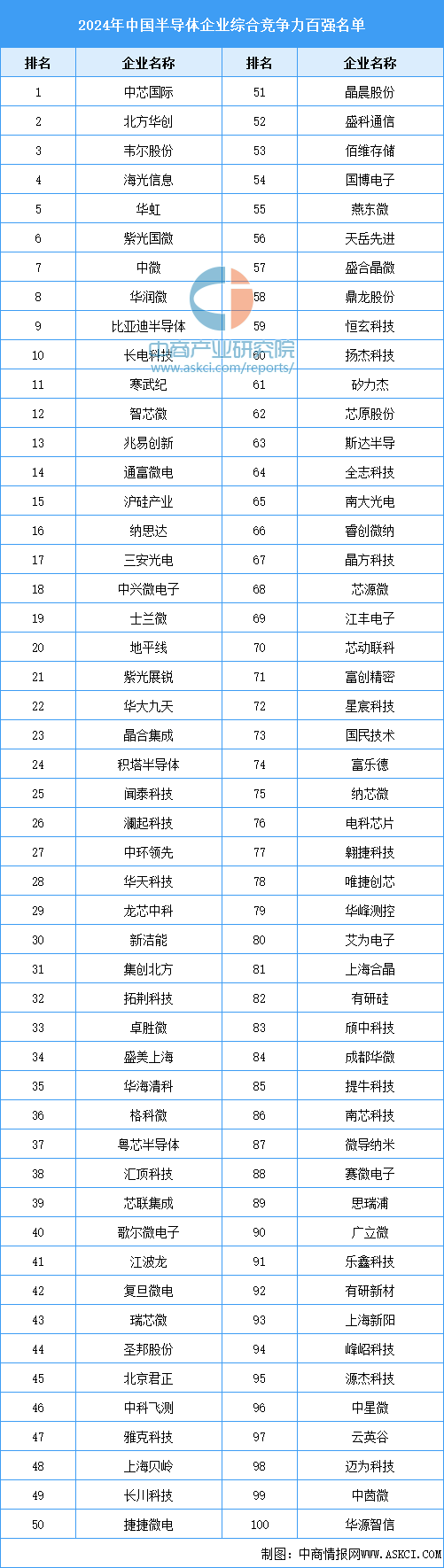

6.集成电路重点企业

根据世界集成电路协会发布的“2024年中国半导体企业综合竞争力百强名单”,中芯国际、北方华创、韦尔股份、海光信息、华虹集团、紫光国微、中微公司、华润微、比亚迪半导体、长电科技入选竞争力百强名单的前十名。从产业链分布来看,综合竞争力百强企业主要集中在集成电路设计领域,达到49家,半导体设备、半导体材料企业数量紧随其后,分别为14家和11家。

资料来源:WICA、中商产业研究院整理

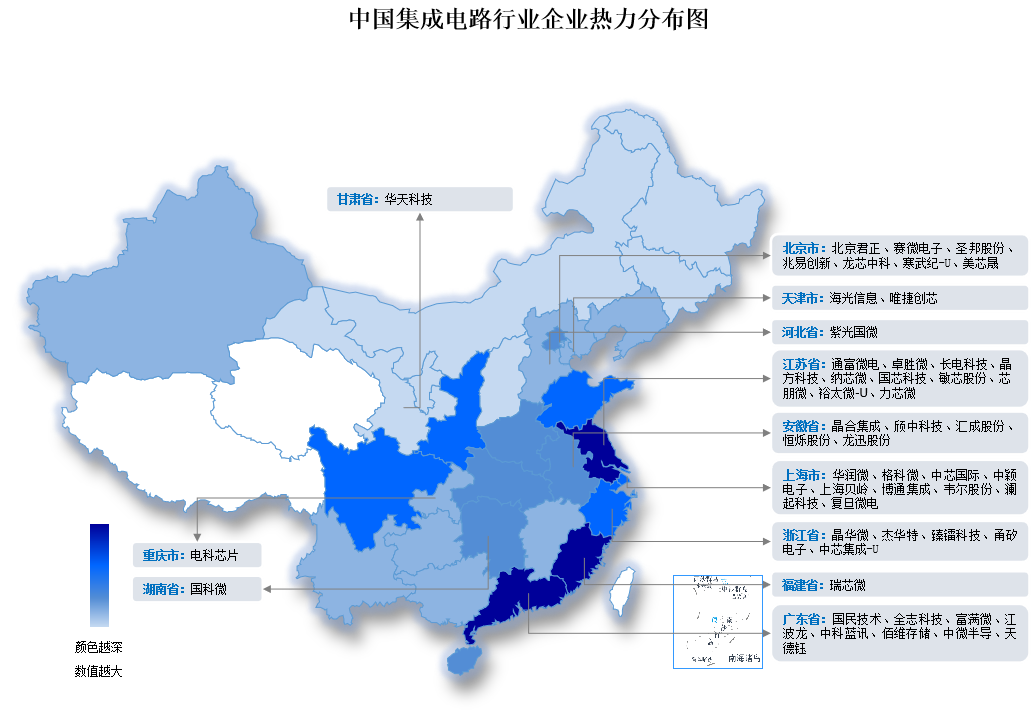

7.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

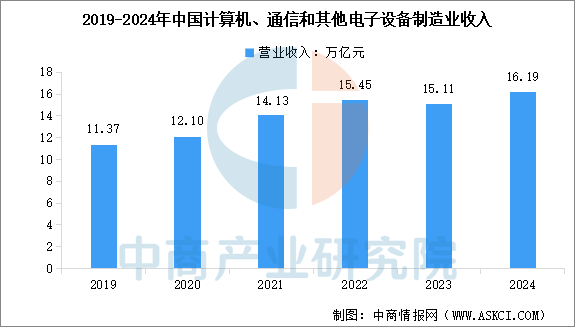

1.电子信息制造业

2024年,中国电子信息制造业全面回升向好。中商产业研究院发布的《2025-2030年中国电子信息制造业运行报告》显示,2024年中国计算机、通信和其他电子设备制造业营业收入16.19万亿元,较上年增长7.19%。

数据来源:国家统计局、中商产业研究院整理

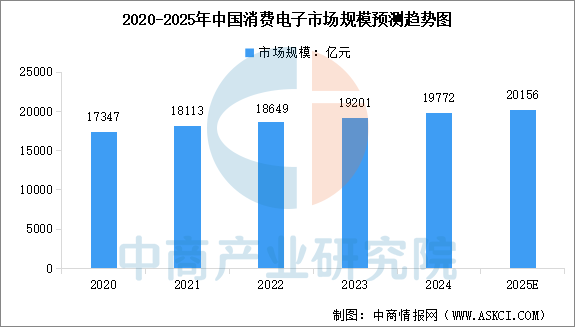

2.消费电子

在国家“国补”“以旧换新”等政策到推动下,中国消费电子市场全面回暖。中商产业研究院发布的《2025-2030年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2024年中国消费电子市场规模达到约1.98万亿元,近五年年均复合增长率为2.65%。中商产业研究院分析师预测,2025年中国消费电子市场规模将达到2.02万亿元。

数据来源:Statista、中商产业研究院整理

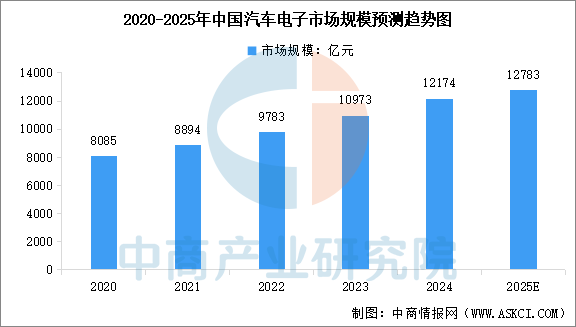

3.汽车电子

汽车电子在汽车智能化和电动化趋势下迅速崛起,成为集成电路增长最快的领域之一。近年来,我国汽车电子行业稳步发展,产业能力不断提升。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%。中商产业研究院分析师预测,2025年中国汽车电子市场规模将达到1.28万亿元。

数据来源:汽车工业协会、中商产业研究院整理