2025年长三角地区及珠三角地区机器视觉竞争力分析(图)

关键词: 长三角 珠三角 机器视觉产业 产业竞争力 差异化发展

中商情报网讯:长三角机器视觉产业以技术研发和产业链完整性为核心优势,上海、苏州、杭州聚集商汤、海康威视等龙头,但面临成本高企与内部同质化竞争。珠三角依托电子制造与新能源需求爆发,深圳、东莞形成快速响应能力,但高端设备依赖进口且区域失衡。

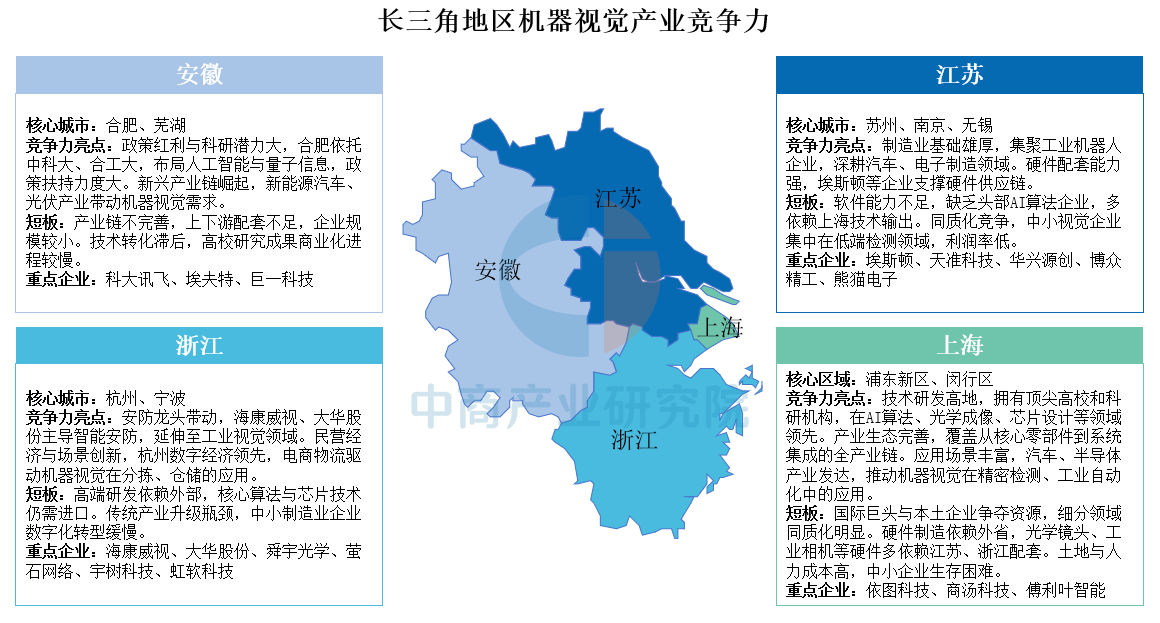

长三角地区机器视觉产业竞争力分析

长三角地区构成全国机器视觉产业核心增长极,呈现差异化协同发展格局。上海依托顶尖高校和科研机构,在AI算法、光学成像及芯片设计等技术研发领域领跑,但面临国际巨头挤压、硬件配套依赖外省及中小企业生存压力;江苏凭借苏州、南京等地的雄厚制造业基础,形成工业机器人及硬件供应链优势,但软件能力薄弱且低端检测领域竞争激烈;浙江依托杭州、宁波的数字经济活力,以海康威视等安防龙头带动工业视觉应用创新,但高端算法与芯片技术仍需进口;安徽借力合肥、芜湖的政策红利及新能源汽车等新兴产业需求快速崛起,但产业链配套不足制约技术转化效率。

资料来源:中商产业研究院整理

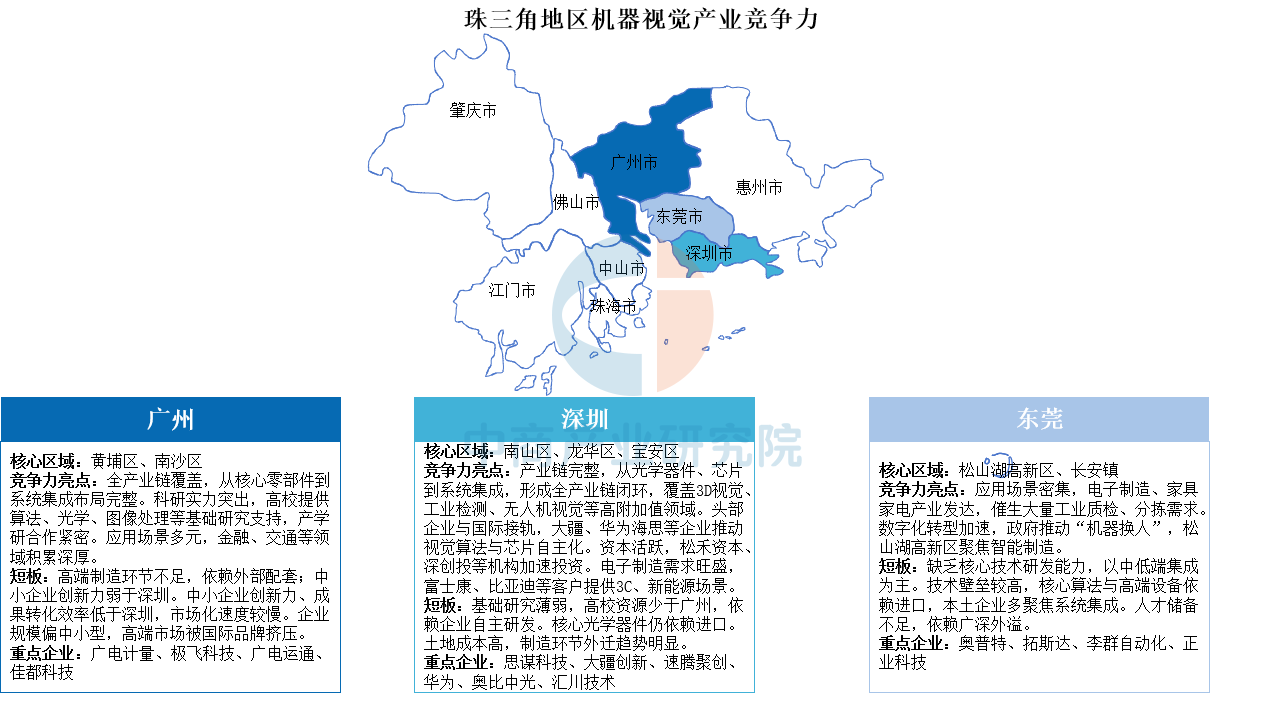

珠三角地区机器视觉产业竞争力分析

珠三角地区机器视觉产业呈现差异化竞争格局,广州依托高校科研优势和全产业链布局,在算法、光学等基础研究及金融交通等多元应用场景中表现突出,但面临高端制造环节薄弱、中小企业创新转化效率不足的挑战;深圳凭借头部企业引领和资本加持,在3D视觉、工业检测等高附加值领域及芯片自主化方面领先,但受限于基础研究薄弱和核心器件进口依赖;东莞则聚焦电子制造等工业应用场景,通过"机器换人"政策推动中低端系统集成,但缺乏核心技术研发能力和高端人才储备。

资料来源:中商产业研究院整理