2024年中国半导体分立器件产业链图谱研究分析(附产业链全景图)

关键词: 半导体分立器件

中商情报网讯:半导体分立器件是电子电路的基础元器件,是各类电子产品线路中不可或缺的重要组件。我国半导体分立器件受益于新能源、汽车电子、5G 通信射频等市场的发展,具有较大的发展前景。

一、产业链

半导体分立器件产业链中,上游为原材料,包括硅片、铜材、光刻胶、封装材料等;中游为半导体分立器件,包括二极管、三极管、大功率晶体管、晶闸管、电容等;下游为应用领域,应用于消费电子、汽车电子、光伏、物联网、计算机、家用电器等领域。

图片来源:中商产业研究院

二、上游分析

1.硅片

(1)市场规模

硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。受益于通信、计算机、消费电子等应用领域需求带动,我国半导体硅片市场规模不断增长。中商产业研究院发布的《2024-2029全球与中国半导体硅片市场现状及未来发展趋势》显示,2022年中国半导体硅片市场规模达到138.28亿元,较上年增长16.07%,2023年约为164.85亿元。中商产业研究院分析师预测,2024年中国半导体硅片市场规模将增至189.37亿元。

数据来源:SEMI、中商产业研究院整理

(2)竞争格局

中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。2022年中国半导体硅片市场中,沪硅产业市场份额占比最多,达22.72%。其次分别为立昂微、有研硅和众合科技市场份额分别为12.65%、3.58%与2.64%。

数据来源:中商产业研究院整理

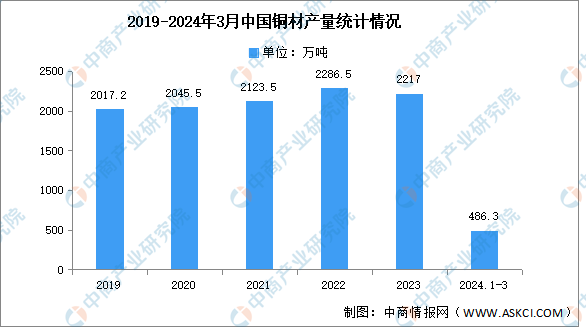

2.铜材

近年来,中国铜材产量整体呈现增长趋势,中商产业研究院发布的《2024-2029年中国铜材行业市场前景调查及投融资战略研究报告》显示,2023年中国铜材产量达2217万吨,同比下降3.04%,2024年1-3月产量达486.3万吨,同比下降1.2%。

数据来源:中商产业研究院整理

3.光刻胶

(1)市场规模

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,我国光刻胶市场规模由2019年81.4亿元增至2022年98.6亿元,年均复合增长率为4.91%,2023年市场规模约为104.5亿元。中商产业研究院分析师预测,2024年我国光刻胶市场规模可达110.6亿元。

数据来源:中商产业研究院整理

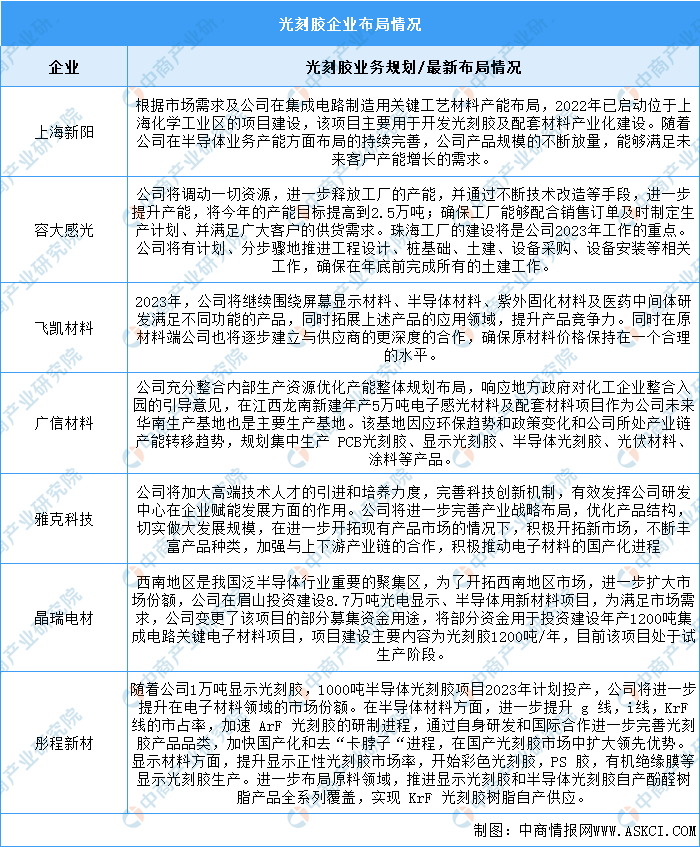

(2)重点企业分析

在“进口替代”的趋势下,光刻胶市场拥有极大的国产替代空间,现有上市公司加速光刻胶产能的布局,具体如图所示:

资料来源:中商产业研究院整理

4.封装材料

(1)封装基板

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。重点企业具体如图所示:

资料来源:Prismark、中商产业研究院整理

(2)键合丝

键合丝是芯片内电路输入输出连接点与引线框架的内接触点之间实现电气连接的微细金属丝,直径为十几微米到几十微米。根据材质不同,分为非合金丝和合金丝,非合金丝包括金丝、银丝、铜丝、铝丝;合金丝包括镀金银线、镀铜键合丝。

我国键合丝市场主要被德国、韩国、日本厂商占据,本土厂商产品相对单一或低端。重点企业包括贺利氏、铭凯益、日铁、田中、一诺电子、万生合金等。

资料来源:中商产业研究院整理

三、中游分析

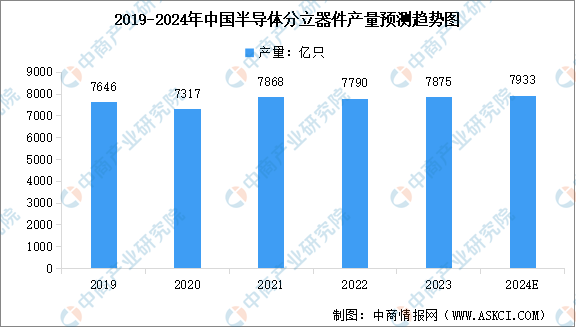

1.产量

近年来,随着物联网、可穿戴设备、云计算、大数据等新兴应用领域的快速发展,各行各业对半导体分立器件的需求保持增长,中国半导体分立器件产量平稳提升。中商产业研究院发布的《2024-2029中国半导体分立器件市场现状研究分析与发展前景预测报告》显示,2023年中国半导体分立器件产量达7875亿只,较上年增长85亿只。中商产业研究院分析师预测,2024年中国半导体分立器件产量将达到7933亿只。

数据来源:半导体行业协会、中商产业研究院整理

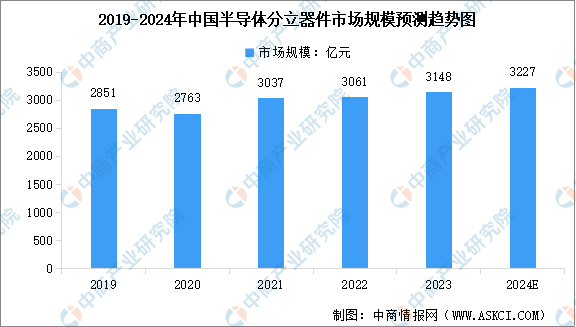

2.市场规模

受益于电子产品需求的增长、新兴技术的推动以及半导体行业的快速发展,中国半导体分立器件市场规模稳步增长。中商产业研究院发布的《2024-2029中国半导体分立器件市场现状研究分析与发展前景预测报告》显示,2023年中国半导体分立器件市场规模达到约3148亿元,近五年复合增长率为2.51%。中商产业研究院分析师预测,2024年中国半导体分立器件市场规模将达到3227亿元。

数据来源:半导体行业协会、中商产业研究院整理

3.市场结构

半导体分立器件不包含集成电路(IC)中复杂的多层和多功能集成,而是由单一或有限数量的PN结或类似的半导体结构组成,具有特定的电流-电压特性,用来执行特定的电子信号处理或控制任务。

当前,在全球半导体分立器件市场中,MOSFET、IGBT、晶体管分别占比42.6%、29.7%、20.9%。

数据来源:中商产业研究院整理

4.MOSFET

MOSFET是一种可以广泛使用在模拟电路与数字电路的场效晶体管,全球MOSFET行业市场规模保持稳定扩张,市场前景广阔。中商产业研究院发布的《2024-2029中国半导体分立器件市场现状研究分析与发展前景预测报告》显示,2022年全球MOSFET市场规模约为129.6亿美元,同比增长14.49%,2023年约为133.9亿美元。中商产业研究院分析师预测,2024年市场规模将增长至155.6亿美元。

数据来源:中商产业研究院整理

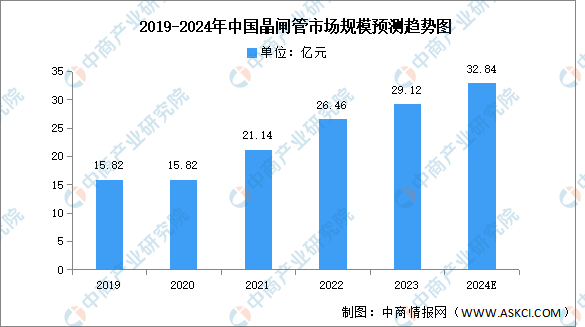

5.晶闸管

晶闸管作为一种技术相对成熟的产品,其市场成长性趋于稳定。中商产业研究院发布的《2024-2029年中国晶闸管行业市场前景预测及未来发展趋势报告》显示,2022年中国晶闸管市场规模约为26.46亿元,同比增长25.17%,2023年约为29.12亿元。中商产业研究院分析师预测,2024年市场规模将达32.84亿元。

数据来源:中商产业研究院整理

6.重点企业分析

中国半导体分立器件相关上市企业主要分布在江苏省,目前共10家。广东省和浙江省均为8家,排名第二。

资料来源:中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.消费电子

(1)手机

中国手机市场在近三年来一直持续走低,中商产业研究院发布的《2024-2029年中国手机行业分析与投资策略报告》显示,2023年手机出货量达156642.2万台,同比下降0.36%。2024年第一季度中国手机出货量达37364.4万台,同比增长13.6%。

数据来源:信通院、中商产业研究院整理

(2)电脑

个人电脑从笨重的商业电脑到今天在我们日常生活中扮演重要角色的超薄高性能机器,既可用来工作,又能用来打游戏。canalys数据显示,2023年中国个人电脑全年出货量为4120万台, 同比下降17%。2023年第四季度,中国大陆PC个人电脑(不含平板电脑)市场出货量为1130万台,同比下降9%。

数据来源:canalys、中商产业研究院整理

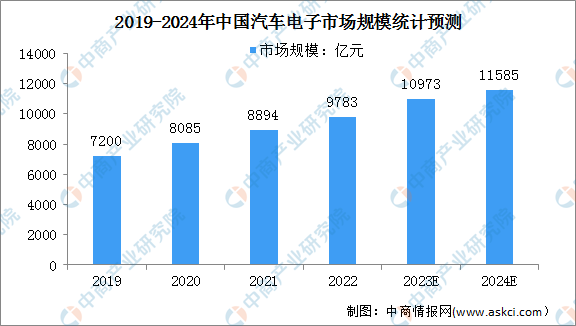

2.汽车电子

汽车电子是安装在汽车上所有电子设备和电子元器件的总称。受新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期。中商产业研究院发布的《2024-2029年中国汽车电子行业发展情况及投资战略研究报告》显示,2022年中国汽车电子市场规模达9783亿元,同比增长12%。中商产业研究院分析师预测,2023年中国汽车电子市场规模将进一步增长至10973亿元,2024年将达11585亿元。

数据来源:汽车工业协会、中商产业研究院整理

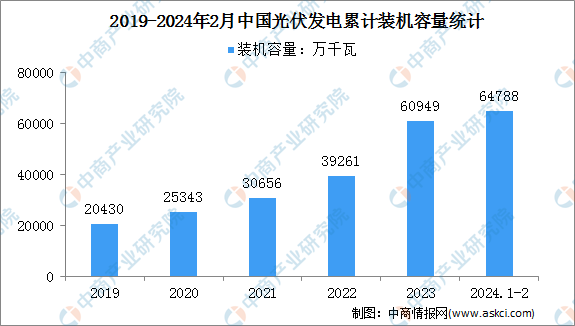

3.光伏

光伏发电累计装机容量是指在一定时间内,所有光伏发电系统安装并投入运行的总容量。光伏组件是构成光伏发电系统的核心部件,其数量和效率直接影响装机容量的大小。国家能源局最新数据显示,2024年1-2月,全国光伏发电累计装机容量64788万千瓦,同比增长56.9%。随着技术的进步和市场的发展,预计未来光伏发电将继续在全球能源结构中占据越来越重要的位置。

数据来源:国家能源局、中商产业研究院整理