2024年中国智能终端产业链图谱研究分析(附产业链全景图)

关键词: 智能终端

中商情报网讯:智能终端是指具备高速中央处理器和操作系统,采用多种智能技术的设备,为用户提供娱乐、办公、数据等服务。智能终端的种类繁多,包括智能手机、平板电脑、智能可穿戴设备、VR/AR设备、智能家电等。近年来,我国积极发展下一代智能终端产业,打造智能终端标志性产品,智能终端行业前景广阔。

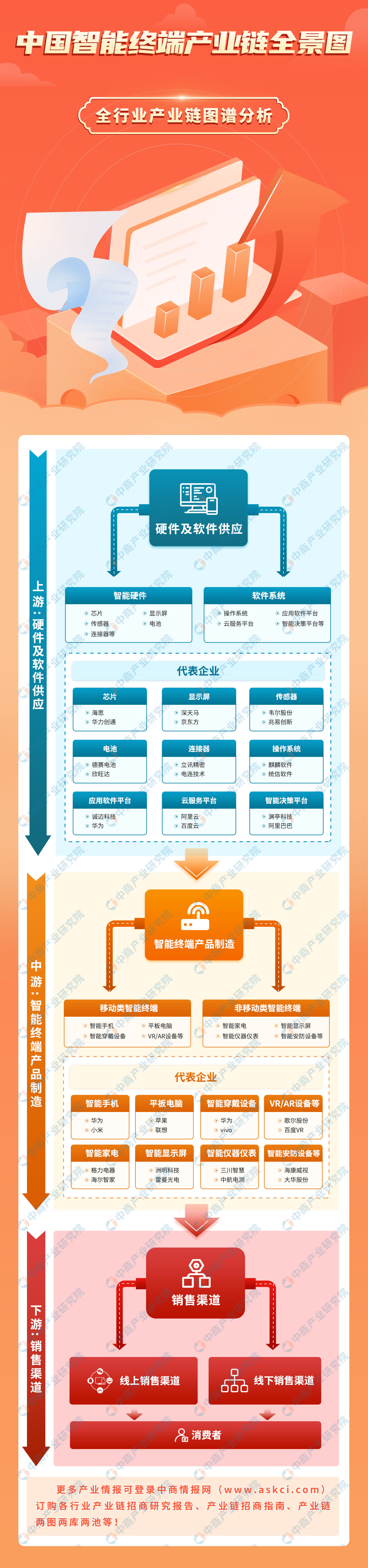

一、产业链

智能终端产业链上游为软硬件产品供应;中游为智能终端产品整机制造,包括智能手机、平板电脑、智能穿戴设备、VR/AR设备、智能家电、智能显示屏等;下游为销售和服务环节。

资料来源:中商产业研究院整理

二、上游分析

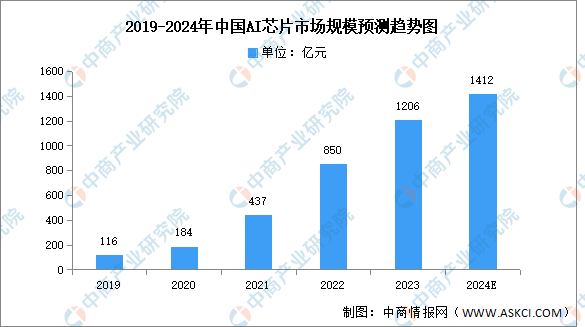

1.AI芯片

随着人工智能及芯片技术的不断成熟,以及云计算、VR、无人驾驶、智能手机等下游产业不断地迭代升级,AI芯片产业正处于高速发展时期。中商产业研究院发布的《2023-2028年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.6%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至1412亿元。

数据来源:中商产业研究院整理

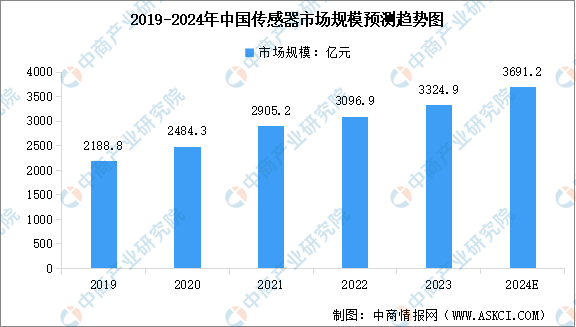

2.传感器

传感器是一种能够感受到被测量的信息,并按一定规律变换成为电信号或其他所需形式的信息输出的检测装置。随着传感技术的进步、应用领域的拓展以及市场需求的增长,中国传感器行业市场规模持续扩大。中商产业研究院发布的《2023-2028年中国传感器行业分析及发展预测报告》显示,2023年中国传感器市场规模约为3324.9亿元,2019-2023年的年均复合增长率为11.02%。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3691.2亿元。

数据来源:中商产业研究院整理

3.显示面板

(1)LED面板

LED面板正广泛应用于电视、电脑、手机等终端产品,尤其在电视大屏化趋势的推动下,大尺寸TV面板价格出现集体上涨趋势,进一步带动了LED面板市场的增长。中商产业研究院发布的《2023年中国LED显示屏行业研究报告》数据显示,2023年中国LED面板市场规模达到684亿元,近五年年均复合增长率为0.94%。中商产业研究院分析师预测,2024年行业规模将达到690亿元。

数据来源:GGII、中商产业研究院整理

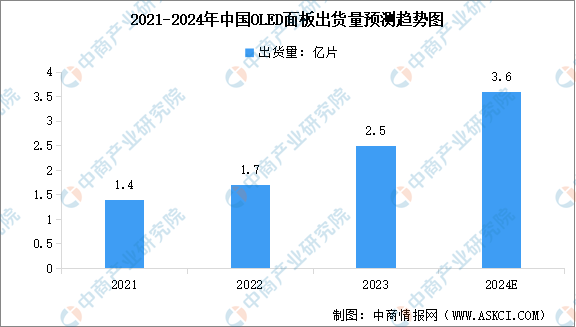

(2)OLED面板

现阶段我国OLED面板厂产能不断扩大,京东方、维信诺、华星光电、深天马等纷纷建立柔性OLED面板厂,同时积极布局更高世代产线,国产OLED出货量持续提升。中商产业研究院发布的《2023年中国OLED行业市场研究报告》显示,2023年我国OLED面板出货量达到约2.5亿片。中商产业研究院分析师预测,2024年OLED面板出货量将达到3.6亿片。

数据来源:中商产业研究院整理

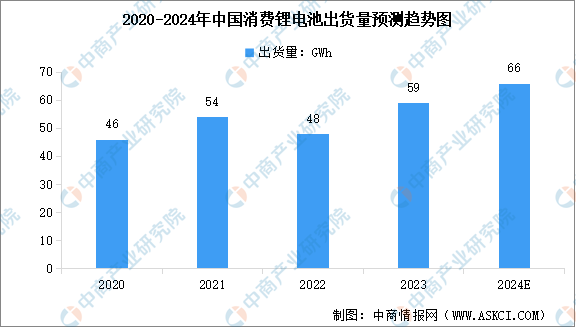

4.消费锂电池

近两年,由于3C数码产品消费需求相对疲软,中国消费锂电池出货量有所下降。中商产业研究院发布的《2017-2027全球及中国消费级锂电池包行业深度研究报告》显示,2022年中国消费锂电池出货量为48GWh,较上年减少11.11%。从消费类锂电行业下游市场看,智能手机、笔记本电脑、智能穿戴、智能家居等市场规模的持续扩张将引领锂离子电池实现新一轮增长。中商产业研究院分析师预测,2024年中国消费锂电池出货量将达到66GWh。

数据来源:GGII、中商产业研究院整理

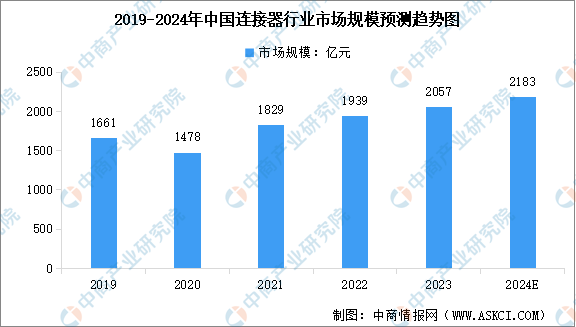

5.连接器

受益于通信、消费电子、新能源汽车、工控安防等下游行业的持续发展,中国连接器行业市场规模不断增长,已经成为世界上最大的连接器生产基地。中商产业研究院发布的《2024—2029年中国连接器行业分析及发展预测报告》显示,2023年中国连接器市场规模为2057亿元,近五年年均复合增长率为5.50%。中商产业研究院分析师预测,2024年中国连接器市场规模将达到2183亿元。

数据来源:Bishop&Associates、中商产业研究院整理

6.上游重点企业

智能终端产业链上游企业数量较多,涉及硬件及软件等众多领域,涵盖了芯片、显示面板、传感器、电池等关键组件的制造和供应,以及大数据平台系统、语音控制交互技术等软件方面的开发,各环节重点企业如下图所示:

资料来源:中商产业研究院整理

三、中游分析

智能终端是指具备高速中央处理器和操作系统,采用多种智能技术的设备,为用户提供娱乐、办公、数据等服务。智能终端的种类繁多,根据智能终端的便捷性,可以分为可移动智能终端(如智能手机、平板电脑、可穿戴设备、VR/AR设备等)和非移动智能终端(如智能家电、智能显示屏、智能仪器仪表、智能安防设备等)。随着技术的不断进步,智能终端的种类和功能也在不断增加和完善,为人们的生活和工作带来了更多的便利和乐趣。

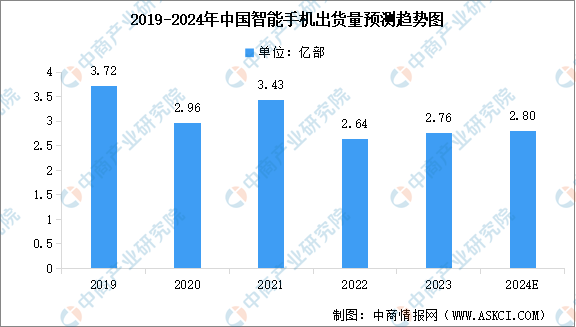

1.智能手机

智能手机是目前最为普及、应用最广泛的智能终端设备之一。在电子信息技术和互联网通信技术快速发展的背景下,智能手机经过不断的技术升级,已深入渗透到人们的生活中。近两年,受需求持续低迷影响,中国智能手机出货量有所下降。中商产业研究院发布的《2022-2027年中国手机行业分析与投资策略报告》显示,2023年中国智能手机出货量2.76亿部,同比增长4.8%。中商产业研究院分析师预测,2024年中国智能手机出货量将达到2.80亿部。

数据来源:中商产业研究院整理

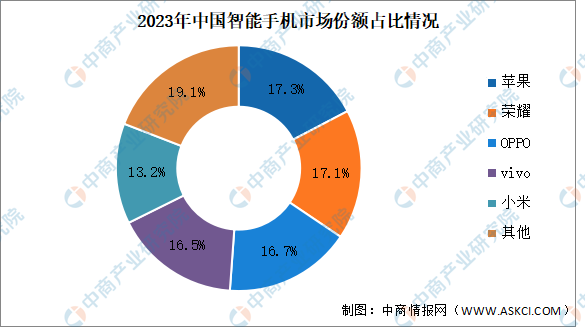

从市场份额来看,2023年,苹果出货量排名国内市场首位,市场份额达17.3%;荣耀出货量排名国内安卓市场第一,市场份额占比17.1%;OPPO稳居市场第三,市场份额达16.7%;vivo国内市场表现稳健,第四季度随着主力新品集中上市,市场表现明显好转,2023年全年市场份额达16.5%;小米在第四季度是唯二率先恢复同比增长的厂商,红米K系列和Note系列依然是推动小米出货的主力军,2023年全年市场份额达13.2%。

数据来源:IDC、中商产业研究院整理

2.智能可穿戴设备

智能可穿戴设备是指将传感器、无线通信、多媒体等技术嵌入人们直接穿戴在身上的便携式医疗或健康电子设备中,在软件支持下感知、记录、分析、调控、干预甚至治疗疾病或维护健康状态。中商产业研究院发布的《2022-2027年中国可穿戴设备行业市场前景预测及未来发展趋势报告》显示,2023年全球智能可穿戴腕带设备出货量约为1.86亿台,较上年增长2.20%。中商产业研究院分析师预测,2024年全球智能可穿戴腕带设备的出货量将达到1.90亿台。

数据来源:中商产业研究院整理

在厂商方面,苹果出货量占比21%,市场份额稳居第一。小米推出首款智能手表和多品类可穿戴新品,同比增长45%,以11%的市场份额紧随其后,位列第二。与此同时,华为新品Watch GT4推动了可穿戴设备的出货,第四季度同比增长31%,排名第三。谷歌则凭借Pixel和Fitbit手表手环的同步出新,成功重返第四位,市场份额达到7%。Fire Boltt依托印度市场以价格优势和机海战术实现了52%的增长,以6%的市场份额,位居第五。

数据来源:canalys、中商产业研究院整理

3.VR/AR设备

随着设备的发展与升级,VR/AR技术的普及度将会越来越高,终端产品不断丰富,虚拟现实市场前景广阔。中商产业研究院发布的《扩展现实(XR)系列专题之中国VR/AR市场发展季报》显示,2023年中国VR厂商均减产,以Pico为首的中国VR厂商开始大幅降本增效,2023年中国VR出货量为46.3万台,同比下滑57.9%。中商产业研究院分析师预测,2024年中国VR出货量将达59万台。

数据来源:IDC、中商产业研究院整理

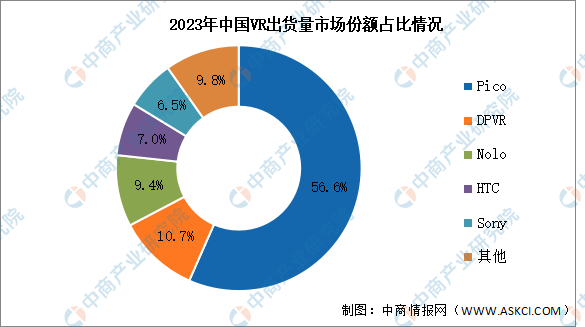

2023年,中国VR市场仍以Pico为主,市场份额达56.6%,超过一半。其次分别为DPVR、Nolo、HTC、Sony,占比分别为10.7%、9.4%、7.0%、6.5%。

数据来源:IDC、中商产业研究院整理

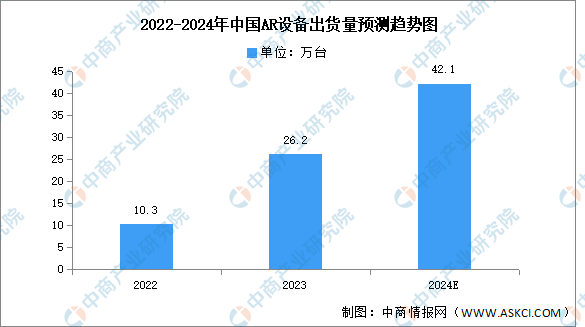

近年来,中国AR设备出货量保持增长趋势,中商产业研究院发布的《扩展现实(XR)系列专题之中国VR/AR市场发展季报》显示,2023年中国AR出货26.2万台,同比上涨154.4%,创历史新高。中商产业研究院分析师预测,2024年中国AR出货将达到42.1万台。

数据来源:IDC、中商产业研究院整理

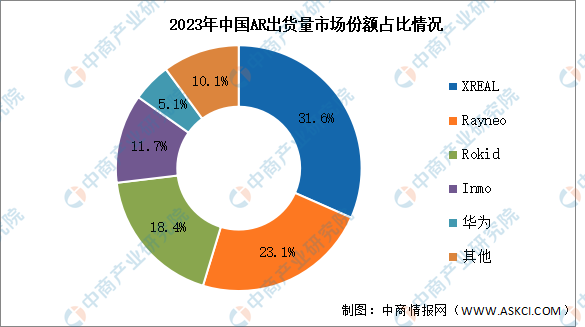

目前国内AR头部厂商以创业公司为主,排名前四的厂商均为成立时间较短的初创企业,分别为XREAL、Rayneo、Rokid、Inmo,占比分别为31.6%、23.1%、18.4%、11.7%。2023年国内主流品牌也开始推出了搭载高通处理器的一体式AR眼镜,开始占据市场份额,华为排名第五,市场份额达5.1%。

数据来源:IDC、中商产业研究院整理

4.智能家电

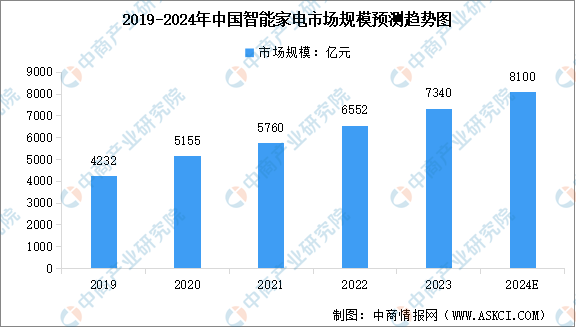

智能家电作为智能家居的组成部分,能够与住宅内其他家电和家居、设施互联组成系统,实现智能家居功能。随着中国消费者收入水平的提升,消费能力逐步提高,消费者的品牌意识越来越强,对于产品质量和品质的要求也在逐步提升,智能家电市场不断加快发展。中商产业研究院发布的《2023-2028年中国智能家电产业前景预测与战略投资机会洞察报告》显示,2023年中国智能家电市场规模约为7340亿元,同比增长12.03%。中商产业研究院分析师预测,2024年智能家电市场规模将达8100亿元。

数据来源:中商产业研究院整理

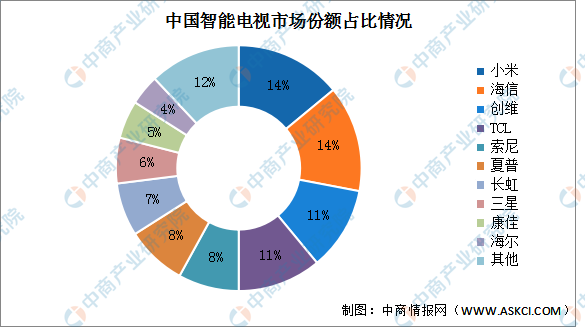

在主流大家电产品中,电视的智能化渗透率最高,2023年智能电视市场占比约55%。从竞争格局来看,中国智能电视市场集中度较为分散,其中小米、海信占比均为14%,排名第一;创维和TCL,占比11%,占比第二;索尼和夏普占比第三,占比达8%;长虹占比7%,三星占比6%,康佳占比5%,海尔占比4%,其他占比12%。

数据来源:中商产业研究院整理

5.智能机器人

智能机器人将成为下一代智能终端,近年来随着软硬件技术的快速进步,产品持续迭代升级,应用场景和服务模式不断扩展,智能机器人呈现出日益旺盛的市场需求,我国智能机器人市场规模持续增长。中商产业研究院发布的《2019-2023年中国智能机器人市场前景调查及投融资战略研究报告》显示,2023年中国智能机器人市场规模达约1573亿元,五年内年均复合增长率达到25.02%。中商产业研究院分析师预测,2024年中国智能机器人市场规模将增至1949亿元。

数据来源:中国电子学会、中商产业研究院整理

随着技术的不断进步,机器人已经进入了各个领域,从工业制造到服务业,甚至农业领域都有了广泛的应用。目前,我国机器人领域重点企业包括埃斯顿、科沃斯、天智航、博实股份、汇川技术、新松机器人、石头科技、云鲸智能、新时达、遨博等企业。

资料来源:互联网周刊、中商产业研究院整理

四、下游分析

1.智能手机销售渠道占比

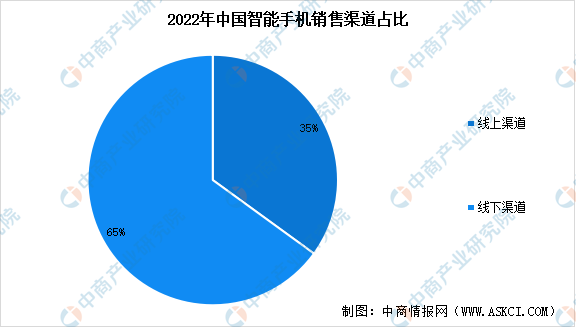

近年来,直播带货的快速发展以及短视频平台切入电商赛道,推动中国消费者的消费习惯继续向线上迁移。IDC数据显示,中国智能手机市场线上渠道份额由2021年的32%上升到2022年的35%。其中,以京东为代表的电商渠道,近年来发展迅速,尤其是在用户服务需求不断升级、品牌面临洗牌重开的大背景下,即时零售的崛起、全渠道的融合成为行业新的增长突破点。预计2023年中国智能手机市场线上渠道份额将会继续提升到36%,未来延续份额增长趋势。

数据来源:IDC、中商产业研究院整理

2.智能家电销售渠道占比

随着网络消费逐渐成为主流的消费方式,我国居民消费习惯发生转变,智能家电线上销售占比不断提升,2022年达57.8%。2022年线下销售下降至的42.2%。随着互联网电商的不断发展,未来我国智能家电线上销售占比将持续提升。

数据来源:全国家用电器工业信息中心、中商产业研究院整理