2022年中国电源管理芯片产业链上中下游市场剖析(附产业链全景图)

关键词: 芯片

中商情报网讯:电源管理芯片属于模拟芯片,是电子设备的电能供应心脏。电源管理芯片是除MCU之外最紧缺的芯片品类之一,供应严重短缺,行业高度景气。业内认为,2022年暂时不会有产能松动的现象,未来电源管理芯片需求仍会处于成长的态势。

一、产业链

电源管理芯片上游包括各类半导体材料、晶圆制造、半导体设备;中游为不同类别的电源管理芯片;电源管理芯片是半导体芯片中应用范围最为广泛的门类,下游应用领域主要包括手机及通信、消费电子、智能照明、工业控制、安防监控、医疗器械、汽车电子等。

资料来源:中商产业研究院整理

二、上游分析

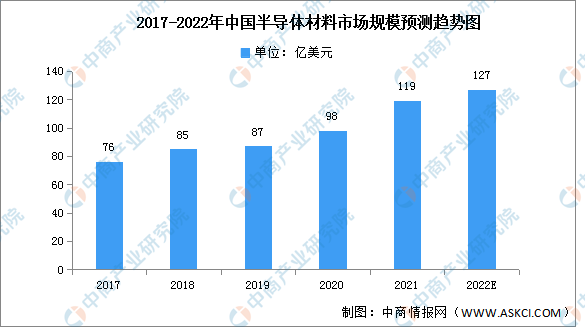

1.半导体材料

(1)市场规模

半导体材料和设备是半导体产业链的基石,是推动集成电路技术创新的引擎。近年来,中国半导体材料市场规模逐年增长,从2017年的76亿美元增长至2021年的119亿美元,年均复合增长率达11.86%。据统计,2017-2020年,全球62座新投产的晶圆厂中有26座来自中国大陆,占比超过40%,成为增速最快的地区。随着我国半导体材料行业的快速发展,预计2022年中国半导体材料市场规模将达127亿美元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

资料来源:中商产业研究院整理

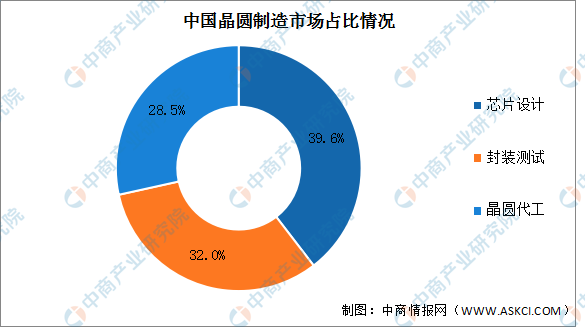

2.晶圆制造

晶圆制造产业可分为芯片设计、晶圆代工及封装测试。我国芯片市场中,芯片设计是最大的子市场,占整体的39.6%,其次为封装测试占比32%,晶圆代工占比28.5%。

数据来源:Frost&Sullivan、中商产业研究院整理

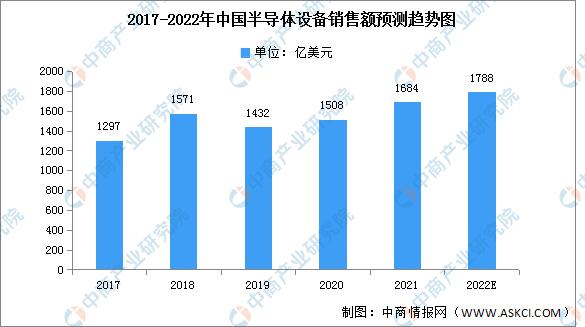

3.半导体设备

半导体专用设备市场与半导体产业景气状况紧密相关,其中芯片制造设备是半导体专用设备行业需求最大的领域,下游新兴产业的快速发展是半导体设备行业的最大驱动力。2020年中国半导体设备销售额达1508亿美元,同比增长5.31%,预计2022年将进一步增长至1788亿美元。

数据来源:WIND、中商产业研究院整理

三、中游分析

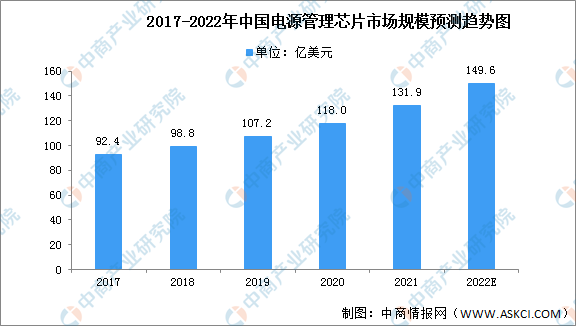

1.市场规模

近年来,中国电源管理芯片市场规模一直保持增长,2020年中国电源管理芯片市场规模达118亿美元,占全球约35.9%市场份额。未来几年,随着国产电源管理芯片在家用电器、3C新兴产品等领域的应用拓展,预计国产电源管理芯片市场规模仍将快速增长,预计2022年市场规模将增长至149.6亿美元。

数据来源:Frost&Sullivan、中商产业研究院整理

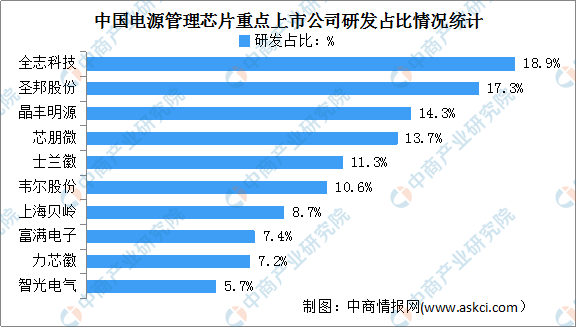

2.研发占比情况

我国电源管理芯片厂商起步较晚,但是在政策扶持背景下,集成电路国产产品对进口产品的替代效应明显,中国集成电路产品的品质和市场认可度日渐提升,部分本土电源管理芯片设计企业在激烈的市场竞争中逐渐崛起。

从研发投入来看,我国电源管理芯片上市企业重视研发投入,呈现头部企业研发投入占比较高的趋势。其中全志科技研、圣邦股份、晶丰明源、芯朋微、士兰微及韦尔股份发投入占比均超过10%。

数据来源:中商产业研究院整理

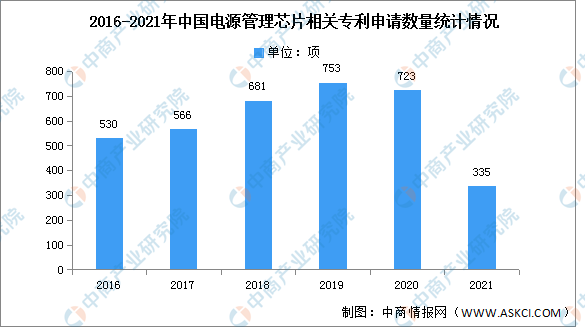

3.专利申请情况

近年来,国家一直鼓励芯片的创新研发与应用,我国电源管理芯片技术研发取得重大突破,电源管理芯片相关专利申请数量由2016年的530项增长至2020年的723项。最新数据显示,截至2021年年底,我国电源管理芯片相关专利申请数量达335项。预计随着5G、快充技术逐步渗透以及无线充电的不断普及,我国在电源管理芯片领域的专利申请量将继续呈现增长趋势。

数据来源:佰腾网、中商产业研究院整理

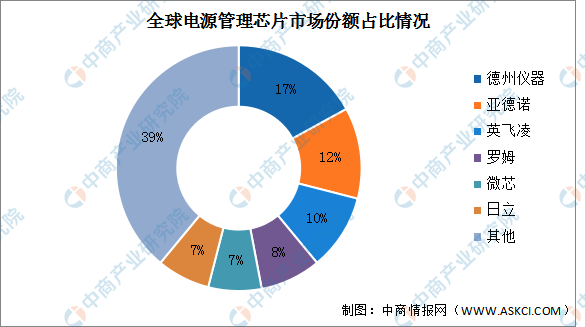

4.竞争格局

我国电源管理芯片主要被海外垄断,国内厂商替代空间广阔。全球电源管理芯片市场集中度较高,其中韩国东部高科为目前模拟芯片代工厂中的翘楚,在模拟芯片代工方面的经验非常丰富。市场参与者主要包括德州仪器、亚德诺、英飞凌、罗姆、微芯、日立等,市场份额占比分别为17%、12%、10%、8%、7%、7%。

数据来源:中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

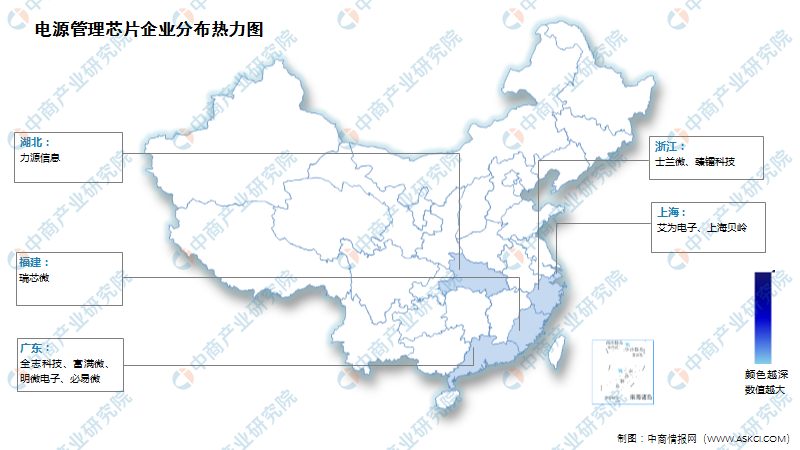

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

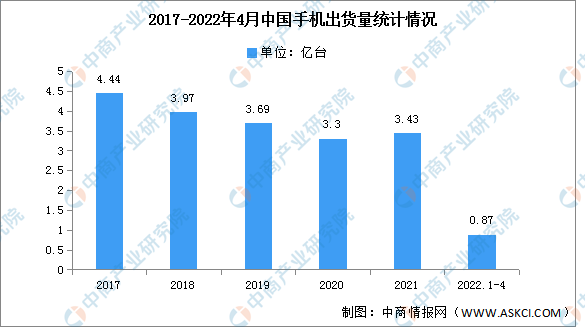

1.手机

根据数据显示,在经历了2017年之前的高速发展后,中国智能手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于智能手机的需求逐渐减弱,随后智能手机出货量连续三年下滑。2022 年 4 月,国内市场手机出货量 1807.9 万部,同比下降 34.2%。2022 年 1-4 月,国内市场手机总体出货量累计 8742.5 万部,同比下降30.3%。

数据来源:信通院、中商产业研究院整理

2.消费电子

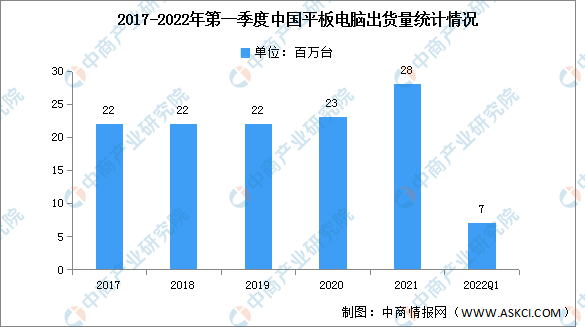

(1)平板电脑

2022年第一季度,中国平板电脑市场出货量约7百万台,同比增长8.1%。而随着适应新的市场形势,全球平板电脑2022年第一季度的出货量同比下降5.1%,在全球平板电脑市场连续三个季度同比下降,只有中国平板电脑市场逆势保持明显增长。

数据来源:IDC、中商产业研究院整理

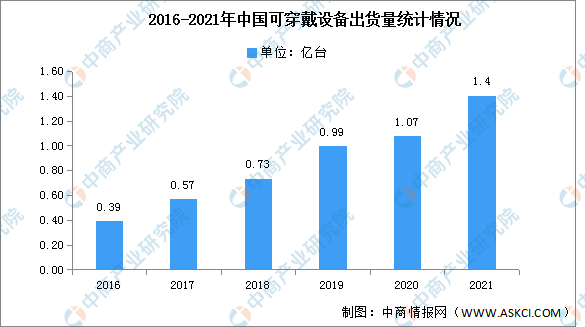

(2)可穿戴设备

可穿戴设备即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。可穿戴设备不仅仅是一种硬件设备,更是通过软件支持以及数据交互、云端交互来实现强大的功能,可穿戴设备将会对我们的生活、感知带来很大的转变。近年来,中国可穿戴设备出货量一直保持增长趋势,2021年中国可穿戴市场出货量近1.4亿台,同比增长25.4%。

数据来源:IDC、中商产业研究院整理

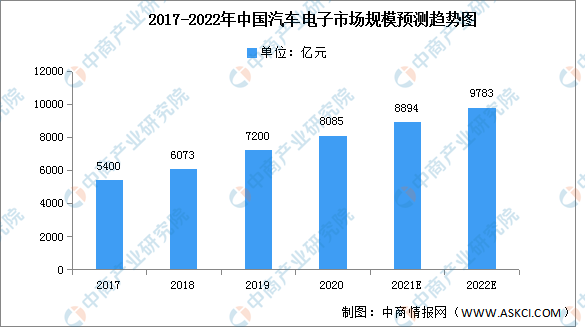

3.汽车电子

当前我国汽车市场的发展模式已经从体量高速增长期转向结构转型升级期。汽车电子作为汽车产业中重要的基础支撑,在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,行业整体呈高速增长态势。近年来,中国汽车电子市场规模一直保持稳定增长,2020年市场规模达8085亿元,同比增长12.29%。预计2022年市场规模将进一步增长至9783亿元。

数据来源:《2020汽车电子研究报告》、中商产业研究院整理