2026年中国工业级3D打印综合解决方案市场规模预测及驱动因素分析(图)

关键词: 3D打印 工业级 3D打印综合解决方案

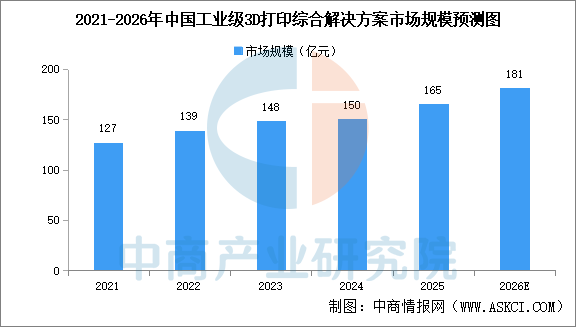

中商情报网讯:目前,中国工业级3D打印综合解决方案市场由非金属材料打印占据主导地位。中商产业研究院发布的《2026-2031年中国3D打印行业深度挖掘及投资决策分析报告》显示,中国工业级3D打印综合解决方案市场规模由2021年的127亿元增长至2025年的165亿元,2021年至2025年期间呈现稳健增长态势,复合年增长率为6.7%。中商产业研究院分析师预测,2026年中国工业级3D打印综合解决方案市场规模将达181亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

工业级3D打印综合解决方案行业的市场驱动因素

1.下游工业应用需求持续增长

随着制造业向柔性化、定制化及小批量生产方向发展,工业级3D打印在结构件、功能件及复杂系统部件等领域的应用不断深化。工业级3D打印综合解决方案在缩短产品开发周期、降低原型验证成本及支持复杂结构一体化制造方面具备显着优势,推动航空航天、医疗、汽车及高端装备等下游行业对相关解决方案的需求持续增长。

2.制造数字化与智能化

随着工业数字化及智能制造进程加快,企业对生产过程可视化、数据化管理及工艺标准化的需求不断提升。工业级3D打印综合解决方案通过与CAD/CAE设计软件、MES系统及生产执行流程的深度集成,实现从设计到制造的一体化数字工作流程,契合制造业向数字化与智能化升级的发展方向,形成持续市场驱动力。

3.材料体系持续完善

金属与非金属材料体系持续扩展,高性能合金材料、工程塑料、光敏树脂及复合材料等性能不断提升,应用边界持续拓展。同时,打印精度、成型效率及工艺稳定性不断优化,叠加後处理、质量检测及工艺验证能力的完善,使工业级3D打印综合解决方案在高可靠性及批量化生产场景中具备可行性和经济性。

4.成本结构优化推动市场渗透

工业级3D打印综合解决方案的成本结构涵盖设备、材料及软件系统等多个环节。随着上游核心材料体系完善、关键零部件及设备国产化率提升,以及规模经济的显现,综合解决方案成本逐步下降。同时,供应链体系的成熟有助提升交付稳定性并降低价格波动,从而推动工业级应用的渗透率提升。

5.设计自由度提升

相较传统制造方式,工业级3D打印在复杂结构制造、一体化设计及轻量化优化方面具备显着优势,其无需依赖模具即可实现复杂内部结构及多功能集成部件的直接制造。随着设计软件、仿真技术及拓扑优化能力的发展,设计自由度持续提升,产品在结构优化及创新设计方面的空间进一步扩大,推动3D打印在高性能结构设计及功能集成中的应用深化。同时,解决方案提供商在设计、材料、工艺及应用端的系统集成能力不断完善,进一步支持相关技术在高附加值工业场景中的应用拓展。

6.政策支持

中国政府持续推动先进制造业及3D打印综合解决方案产业发展。《中国制造2025》及相关产业政策明确提出发展3D打印、智能制造及高端装备制造,鼓励在工业设计、研发原型验证及规模化生产中应用先进制造技术。同时,在「双碳」目标驱动下,3D打印在材料利用率提升、生产流程优化及碳排放降低方面具备优势,有助推动工业级3D打印综合解决方案在绿色制造体系中的应用。此外,教育部鼓励高校加强3D打印及相关交叉学科的人才培养,部分高校已设立相关专业或研究方向,以支持行业技术发展及产业应用落地。