2026年中国医疗机器人市场现状及发展前景预测分析(图)

中商情报网讯:医疗机器人是搭载机械执行机构、感知、控制与智能算法,应用于医疗机构、家庭康养场景,完成手术、诊断、康复、护理、院内物流、消毒等医疗相关操作的医用电气设备,可通过主从遥操作、人机协同、自主导航等模式辅助或替代医护人员开展医疗工作,具备高精度、重复性、微创化、远程化核心优势。医疗机器人作为高端医疗装备与人工智能融合的核心赛道,长期发展空间广阔、增长确定性极强,多重红利共同支撑行业持续扩容。

一、医疗机器人行业发展现状

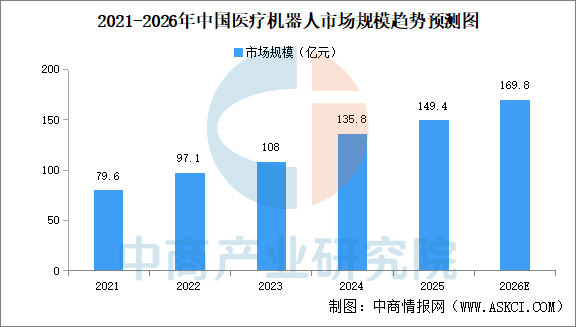

1.医疗机器人市场规模

在“健康中国2030”战略与人工智能技术的双重驱动下,中国医疗机器人产业正处于高速发展的黄金期。中商产业研究院发布的《2026-2031年中国医疗机器人产业研究及发展前景投资预测分析报告》显示,2025年中国医疗机器人市场规模149.4亿元,中商产业研究院分析师预测,2026年中国医疗机器人市场规模将逼近170亿元。

数据来源:中商产业研究院整理

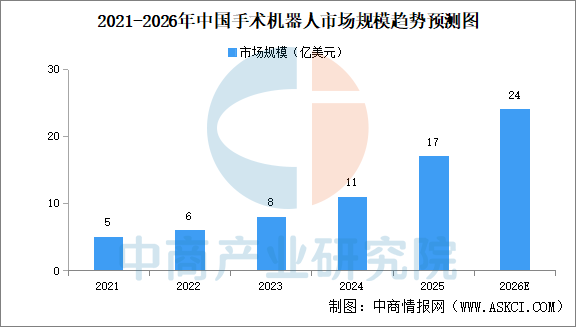

2.手术机器人市场规模

在微创手术渗透率提升、技术持续进步及医院采纳度不断提高的驱动下,手术机器人市场快速扩张。中商产业研究院发布的《2026-2031年中国手术机器人行业市场深度研究及发展前景投资预测分析报告》显示,2025年中国手术机器人市场规模17亿美元,中商产业研究院分析师预测,2026年中国手术机器人市场规模将达24亿美元。

数据来源:中商产业研究院整理

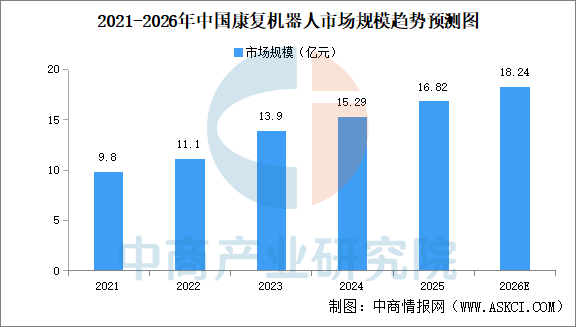

3.康复机器人市场规模

康复机器人作为医疗机器人的一个重要分支,已经广泛地应用到康复护理、假肢和康复治疗等方面。近年来,在政策支持、老龄化加速和科技创新等多重因素推动下,中国康复机器人产业快速发展,市场规模持续扩大。中商产业研究院发布的《2026-2031全球及中国康复机器人行业发展现状调研及投资前景分析报告》显示,2025年中国康复机器人市场规模超16亿元,中商产业研究院分析师预测,2026年中国康复机器人市场规模将达18.24亿元。

数据来源:中商产业研究院整理

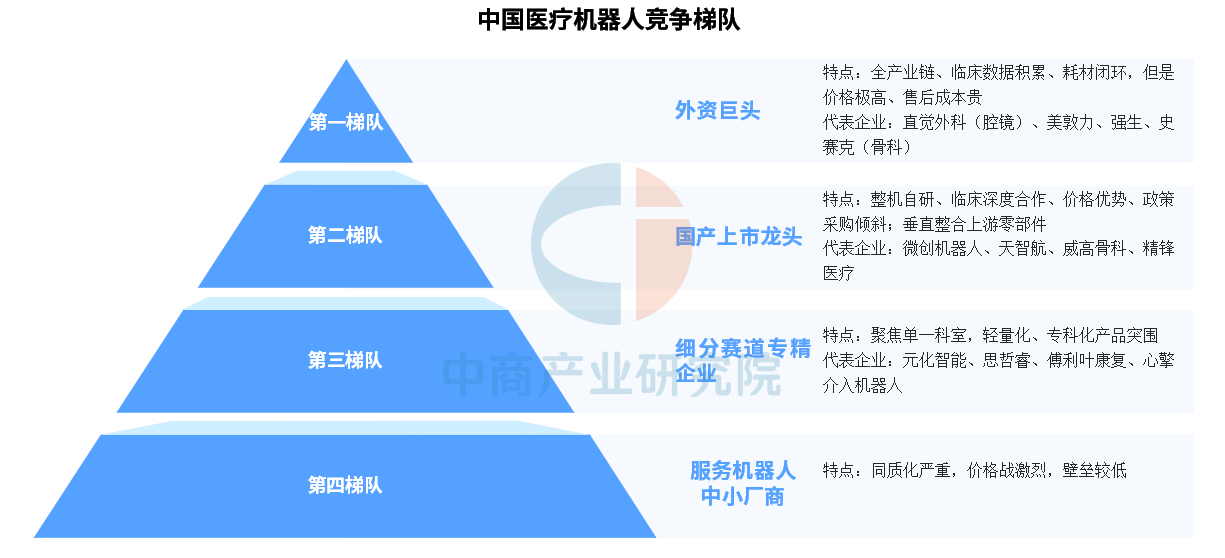

4.医疗机器人竞争梯队

国内医疗机器人行业竞争层次清晰,外资巨头稳居第一梯队,依托完整产业链、海量临床数据与耗材闭环牢牢占据高端腔镜、骨科核心市场,但产品与售后定价高昂;微创机器人、天智航等国产上市龙头组成第二梯队,凭借整机自主研发、亲民定价、政策采购红利及上游零部件垂直整合能力快速推进国产替代;元化智能、思哲睿等专精企业构成第三梯队,深耕骨科、腔镜、康复、介入单一细分赛道,依靠轻量化专科特色产品差异化突围;各类中小厂商扎堆服务机器人赛道形成第四梯队,技术壁垒薄弱、产品同质化突出,行业长期深陷低价竞争。

资料来源:中商产业研究院整理

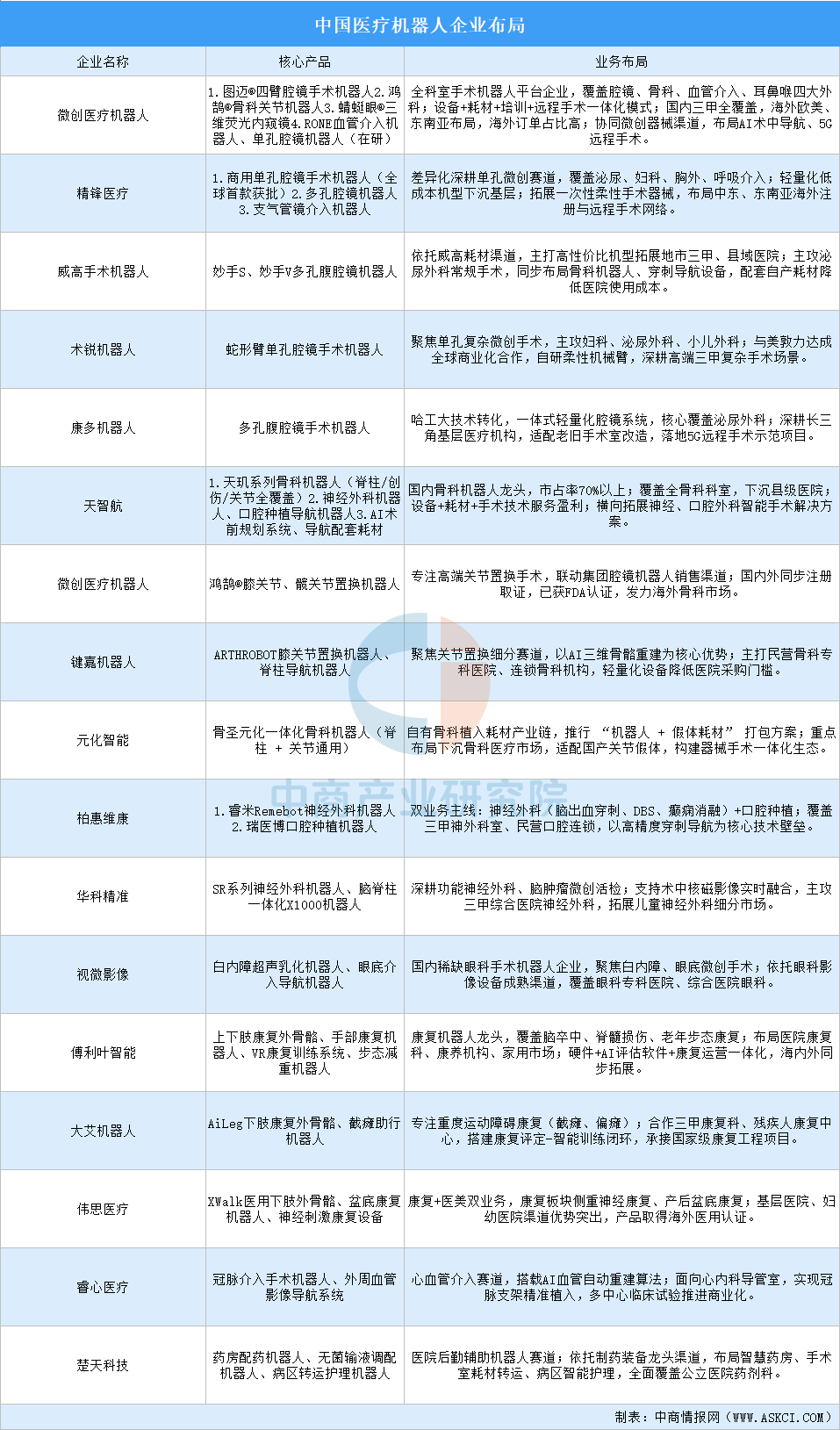

5.医疗机器人企业布局

中国医疗机器人行业已从单点突破进入多技术路线并行、多场景全面开花的阶段。创新活力澎湃,差异化竞争格局初显。各家企业正凭借自身的技术优势、市场定位和战略布局,在重塑全球医疗格局的浪潮中扮演着日益重要的角色。

数据来源:中商产业研究院整理

二、医疗机器人行业发展前景

1.政策顶层全面护航,商业化痛点彻底打通

国家将医疗机器人纳入中长期重点产业规划,聚焦手术、康复机器人核心技术攻关与规模化应用,通过设备更新再贷款、首台套补贴、产学研合作等机制助力产业发展。同时药监部门开通创新医疗器械审批绿色通道,完善行业分类标准,大幅缩短产品上市周期,国产获批产品数量已超越进口。叠加2026年手术机器人收费标准落地、医保纳入及DRG/DIP适配优化,彻底破解行业商业化核心瓶颈,再加上公立医院及县域医疗采购的国产倾斜政策,大幅降低国产设备落地门槛,全面激活基层市场采购需求。

2.人口结构催生刚性长期需求

国内深度老龄化态势持续加深,2.8亿以上老年人口带动骨关节手术、脊柱手术、肢体康复等医疗需求爆发,助力康复机器人赛道保持30%以上的高速增长,院外养老、康复机构下沉市场空间广阔。与此同时,各科室微创手术持续替代传统开放手术,机器人辅助微创成为行业升级主流方向,基层医院提升复杂诊疗能力的需求,持续扩容设备采购市场。此外,国内医护人力缺口不断扩大,各类医疗服务机器人可替代院内重复性劳作,有效降低医疗机构人力成本,形成长期刚性市场需求。

3.全产业链成熟,国产替代加速落地

我国医疗机器人上游核心零部件实现自主突破,伺服电机、高精度传感器、光学模组等关键部件国产化供应链基本成型,让国产整机成本较进口设备大幅降低,性价比优势突出。中游整机企业全面布局各细分赛道,骨科、腔镜、介入、康复、医疗服务等领域均诞生头部国产企业,成功打破海外品牌长期垄断格局,部分新兴赛道高速增长。下游应用场景持续拓宽,产品从头部三甲医院逐步下沉至地市、县级医院及康复、养老机构、基层诊所,全方位打开行业增量市场。

4.AI、多模态技术融合打开第二增长曲线

依托十五五产业政策扶持,AI大模型与医疗机器人深度融合成为行业发展核心趋势,术中智能导航、力反馈识别、自动路径规划、手术数据训练等智能化功能逐步成为产品标配。结合5G通信技术,远程机器人手术逐步落地,同时行业产品向小型化、轻量化、单孔便携式方向迭代,突破传统大型设备的应用局限,成功拓展基层诊疗、急诊救治、移动方舱等全新应用场景,为行业发展开辟全新增长空间。