2026年中国先进封装产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:先进制程扩产预期升温,高端先进封装作为AI芯片必选项将同步放量。随着AI建设持续推进,封装产能逐步满产并迎来涨价,产业链有望持续受益于AI投资带来的景气周期。

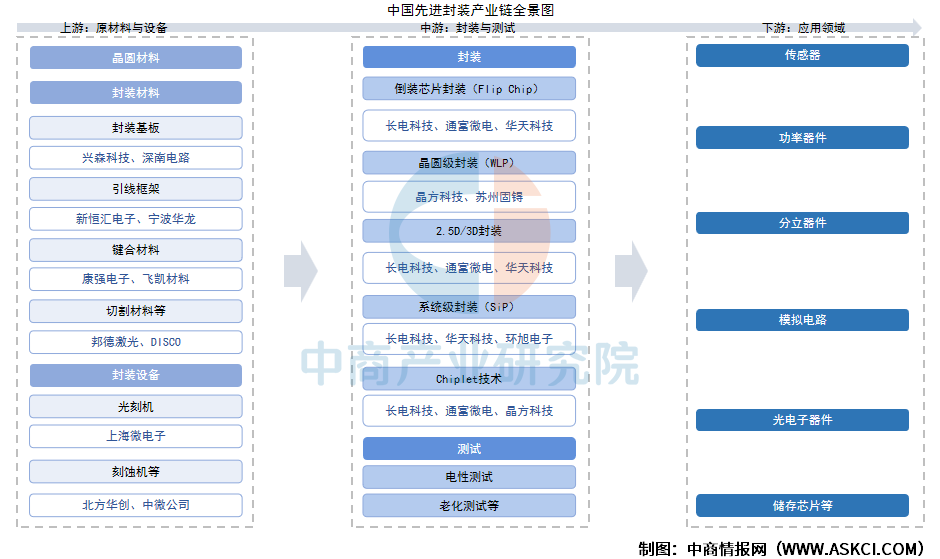

一、产业链

先进封装产业链由上游封装材料(如基板、键合材料、引线框架)与设备供应商(如光刻机、刻蚀机厂商),中游封装制造与测试企业(掌握倒装芯片封装、2.5D/3D封装、Chiplet等技术),以及下游终端应用领域(传感器、半导体功率器件、半导体分立器件等)构成,形成从材料设备到集成制造再到场景应用的完整闭环。

资料来源:中商产业研究院整理

二、上游分析

1.封装材料

(1)封装基板

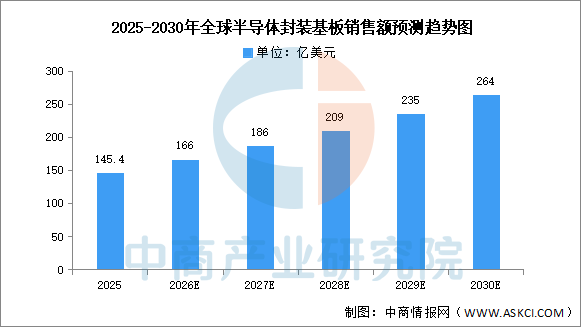

封装基板是先进封装的关键材料,主要为芯片提供电连接、保护、支撑、散热、组装等功效。在AI、高性能计算和汽车电子等下游应用的强劲驱动下,全球半导体封装基板市场正步入新一轮高速增长周期。中商产业研究院发布的《2026-2031年中国半导体封装基板行业市场分析与前景趋势研究报告》显示,2025年全球半导体封装基板市场销售额约145.4亿美元。中商产业研究院分析师预测,2026年全球半导体封装基板市场销售额将增至166亿美元,到2030年市场规模有望突破260亿美元。

数据来源:中商产业研究院整理

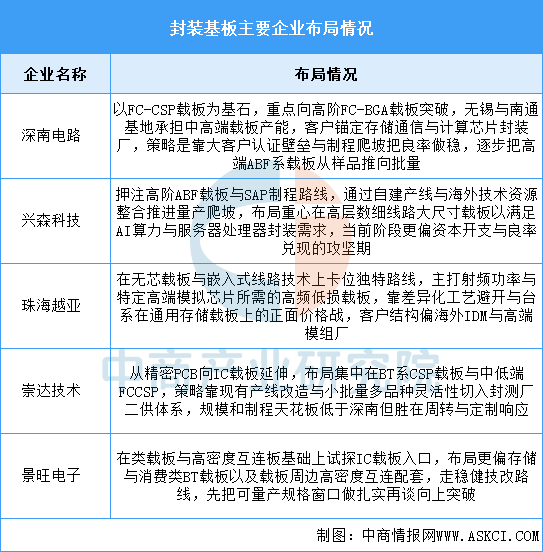

封装基板是IC封装里真正的瓶颈层,深南电路卡住了大陆FC-BGA量产的最前排,兴森科技赌的是AI算力驱动的ABF载板国产替代窗口,珠海越亚用无芯嵌入式路线走差异化,其余玩家短期只能在BT系中低端或边缘规格里抢二供份额,行业壁垒最终落在细线路制程良率大客户认证与资本强度这三者同时过关。

资料来源:Prismark、中商产业研究院整理

(2)引线框架

引线框架是芯片封装中用于连接芯片和外部电路的支撑结构,主要作用是承载芯片、与芯片键合形成电连接,并与外部电路连接,引导芯片内部信号与外部电路的交换。全球引线框架市场竞争激烈,三井高科技(日本)以12.66%的市占率领先,HAESUNG DS(韩国)、Advanced Assembly Materials International(美国)等厂商紧随其后。中国大陆也有一些企业在引线框架制造领域取得了显著成就,如宁波康强电子股份有限公司、宁波华龙电子股份有限公司等,具体如图所示:

资料来源:中商产业研究院整理

(3)键合丝

全球键合丝市场相对集中,Top3企业占据54.65%的市场份额,贺利氏(德国)和田中贵金属(日本)是其中的佼佼者,产品涵盖金、银、铜键合丝。在中国市场,康强电子和烟台一诺是领先企业。康强电子产品覆盖金、银、铜键合丝,生产能力达3.6亿米,满足全国30%以上市场需求;烟台一诺则专注于高端键合丝领域,产品性能达到国际先进水平。

资料来源:中商产业研究院整理

2.光刻机

(1)全球市场规模

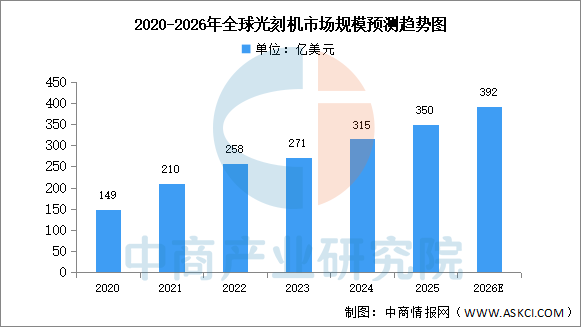

近年来,受到芯片需求增长的影响,光刻机市场规模稳步增长。中商产业研究院发布的《2026-2031年中国光刻机市场调查与行业前景预测专题研究报告》显示,2024年全球光刻机市场规模达315亿美元,同比增长16.2%。中商产业研究院分析师预测,2026年将达392亿美元。

数据来源:中商产业研究院整理

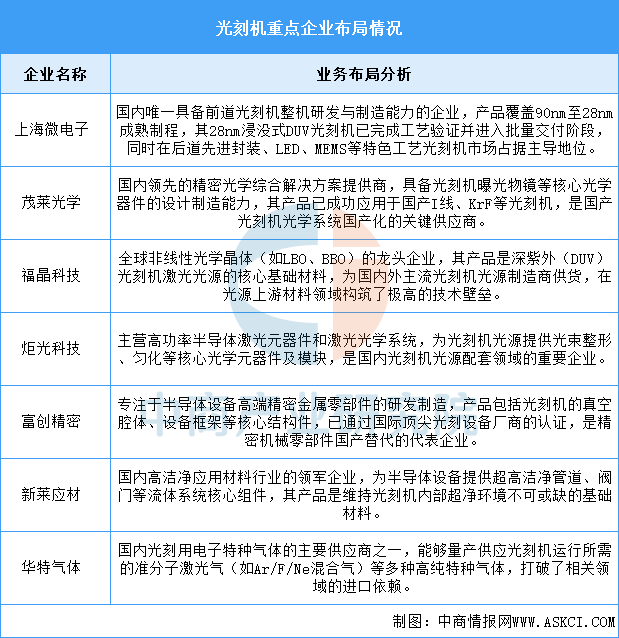

(2)重点企业分析

当前,全球光刻机行业技术壁垒极高,市场高度集中。中国光刻机产业在自主可控战略驱动下,正加速实现从整机集成到核心零部件、材料的全链条突破,特别是在成熟制程领域已构建起初步的国产化生态体系。其中,上海微电子是国内唯一实现前道光刻机量产的企业;茂莱光学专注于精密光学系统,为国产光刻机提供核心光学部件;福晶科技是全球非线性光学晶体龙头,为光刻机光源提供基础材料。

资料来源:中商产业研究院整理

3.刻蚀机

(1)全球市场规模

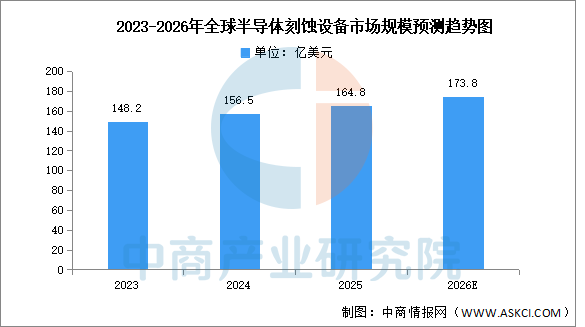

全球半导体刻蚀设备市场由泛林半导体、东京电子、应用材料三巨头垄断超80%份额,中国厂商在成熟制程领域实现突破但先进制程仍依赖进口。中商产业研究院发布的《2026-2031全球及中国半导体设备行业深度研究报告》显示,2023-2025年全球半导体刻蚀设备市场规模从148.2亿美元增至164.8亿美元,年均复合增长率约5.5%。中商产业研究院分析师预测,受益于3D NAND扩产及先进制程迭代,2026年全球半导体刻蚀设备市场规模将达173.8亿美元。

数据来源:中商产业研究院整理

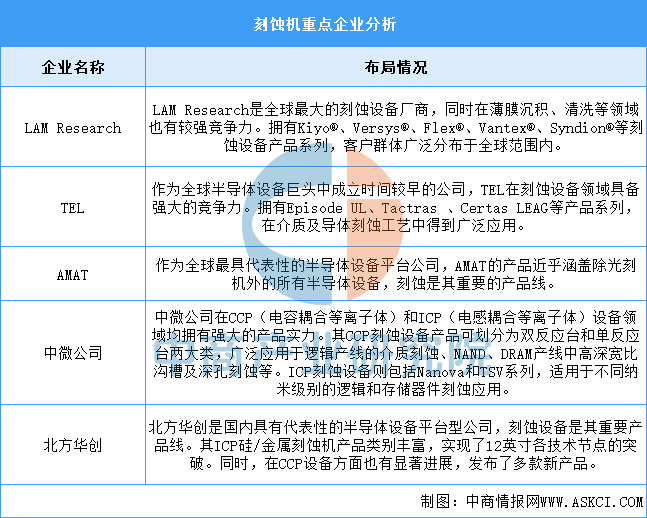

(2)重点企业分析

刻蚀机行业的竞争格局呈现出高度集中且竞争激烈的态势。全球范围内,以LAMResearch、AMAT和TEL为代表的国际巨头占据了市场的主导地位,它们凭借先进的技术、丰富的产品线和广泛的客户群体,在全球刻蚀机市场中占据了大部分份额。中微公司和北方华创等本土企业凭借自主研发和创新能力,逐渐在刻蚀机领域崭露头角,成为国内刻蚀机行业的领军企业。具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

1.全球市场规模

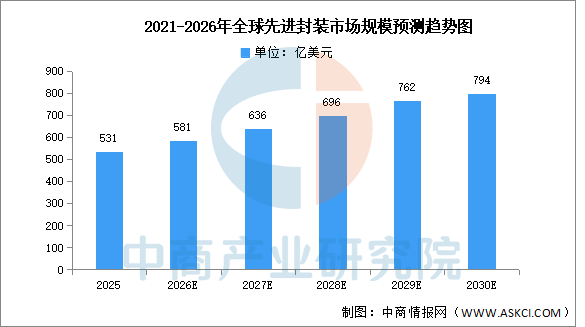

先进封装技术正从传统半导体制造的辅助环节,转变为决定芯片性能与成本的核心能力。中商产业研究院发布的《2026-2031年中国封装测试行业深度分析及发展趋势研究预测报告》显示,2025年全球先进封装市场规模约为531亿美元。中商产业研究院分析师预测,在AI加速器订单持续放量、HBM堆叠层数向12层以上演进、以及智能手机和汽车电子对高集成度方案需求提升的推动下,2026年全球先进封装市场规模将达581亿美元,2030年市场规模接近800亿美元。

数据来源:Yole、中商产业研究院整理

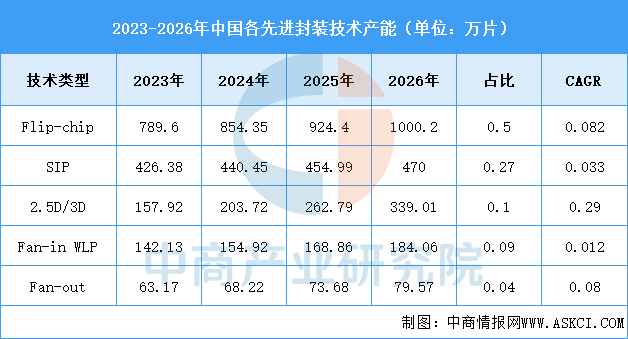

2.中国产能

2023至2026年,中国大陆先进封装产能结构呈现明显分化:Flip-chip以约50%的占比保持主导但增速趋稳,SIP增长放缓至3.3%,而2.5D/3D封装在AI与Chiplet需求驱动下以29%的年均复合增速快速扩张,Fan-in WLP和Fan-out则分别因应用场景局限和基数较小而增长平缓,整体产能重心正从传统封装向高密度异构集成技术转移。

数据来源:中国半导体材料协会、中商产业研究院整理

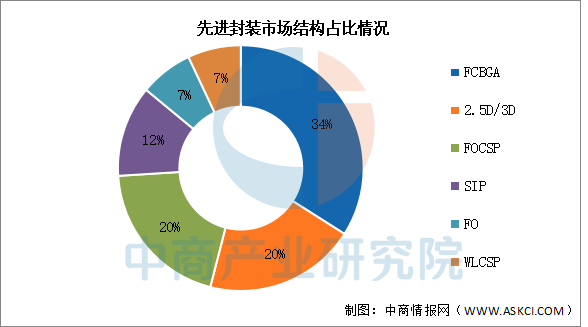

3.市场结构

中国先进封装市场呈现技术多元化、应用场景扩展、区域竞争加剧的特征。先进封装市场主要以FCBGA为主,占比达34%,2.5D/3D封装和FOCSP封装在全球市场占比均约为20%,同为重要组成部分。SIP、FO、WLCSP市场份额分别为12%、7%、7%。

数据来源:Yole、中商产业研究院整理

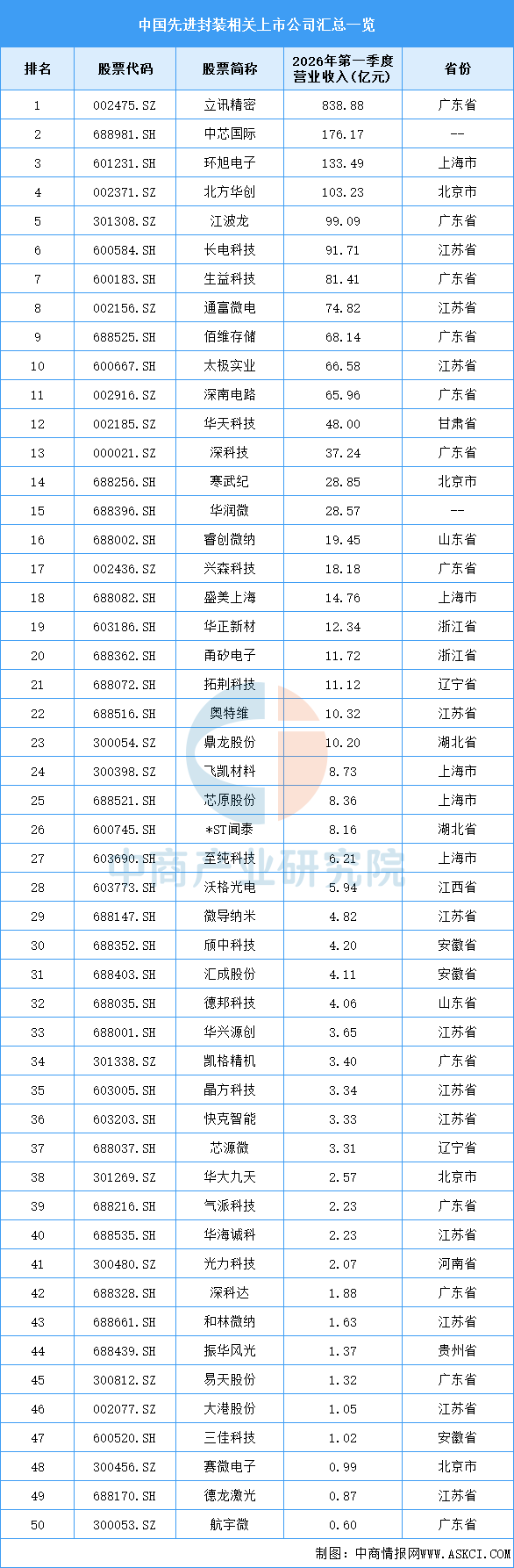

4.相关上市企业分析

目前,先进封装相关A股上市企业中,广东省和江苏省数量最多,均有12家。上海市共5家,排名第三。

资料来源:中商产业研究院整理

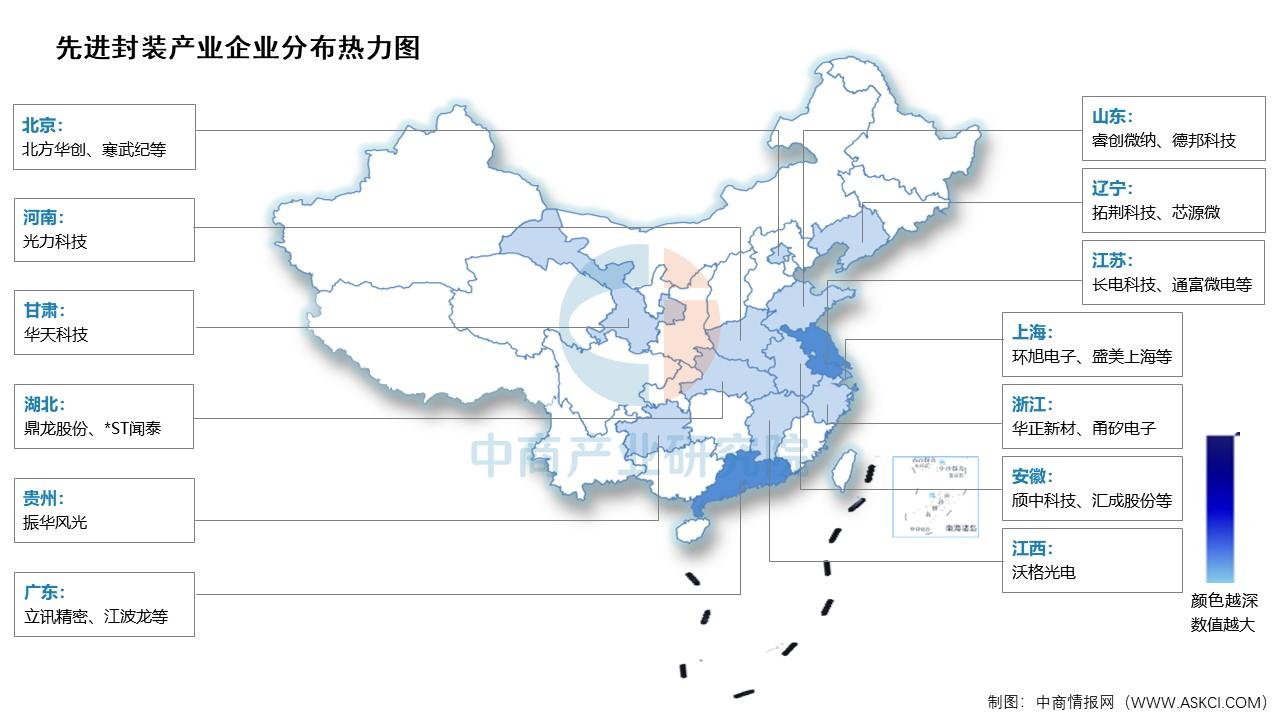

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

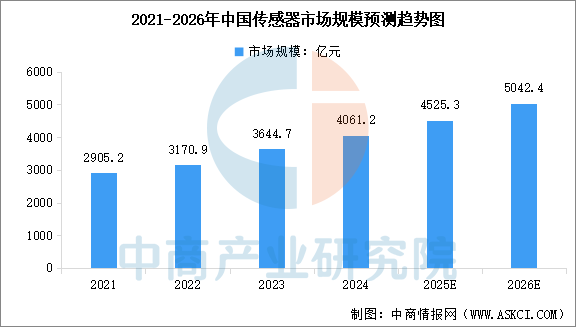

1.传感器

在工业数字化转型与消费电子智能化升级的双重驱动下,中国传感器市场保持快速增长。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%,2025年市场规模约为4525.3亿元。中商产业研究院分析师预测,2026年中国传感器市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

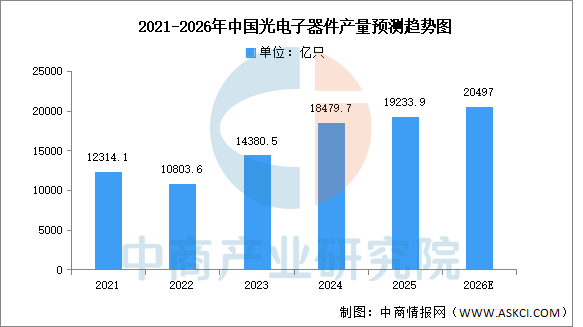

2.光电子器件

中国光电子器件行业在产量规模、区域集群、应用拓展及技术突破等方面均展现强劲增长潜力。未来随着高端化突破与全球化布局,中国有望在全球光电子器件市场中占据更核心地位。中商产业研究院发布的《2026-2031年中国光电子器件行业发展情况分析及投资前景预测报告》显示,2025年中国光电子器件产量达19233.9亿只,同比增长8.8%。中商产业研究院分析师预测,2025年中国光电子器件产量将达20497亿只。

数据来源:中商产业研究院整理

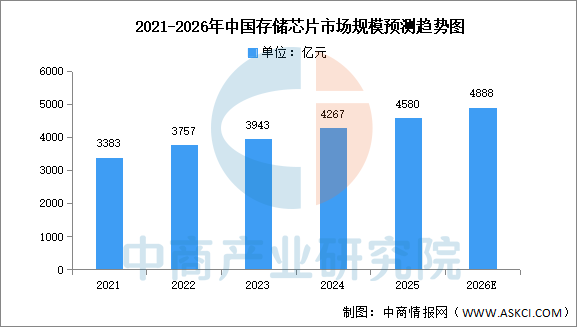

3.存储芯片

半导体存储器,也称为存储芯片,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备,是现代数字系统的重要组成部分。中商产业研究发布的《2026-2031年中国半导体存储器市场调查及发展趋势研究报告》显示,2023年中国存储芯片市场规模约为3943亿元,2024年约为4267亿元,2025年约达4580亿元。中商产业研究院分析师预测,2026年中国半导体存储器市场规模有望达4888亿元。

数据来源:中商产业研究院整理