2026年中国具身智能产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:国家发改委正加快具身智能训练设施与中试基地建设,强化数据采集与模型训练,推动机器人进工厂、商场、家庭,加速软硬件生态协同,促进技术创新落地,展望未来,具身智能市场前景广阔。

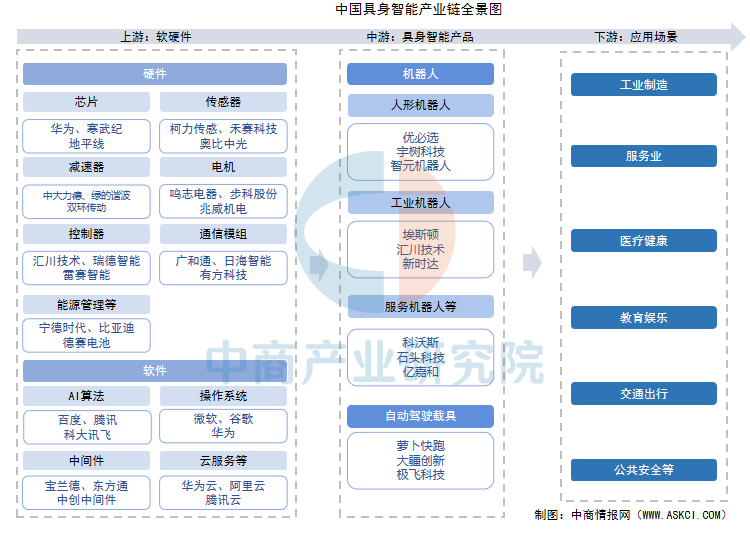

一、产业链

具身智能产业链上游为软硬件供应,主要包括芯片、传感器、控制器、电机、通信模组、能源管理、AI算法、云服务等;中游为具身智能产品制造,具身智能的实现方式多种多样,可以根据具体任务和环境需求选择合适的智能实体形态,其中人形机器人作为具身智能的典型代表,被视为实现具身智能的最佳载体之一;下游为应用场景,包括工业制造、服务业、医疗健康、教育娱乐、交通出行、公共安全等。

资料来源:中商产业研究院整理

二、上游分析

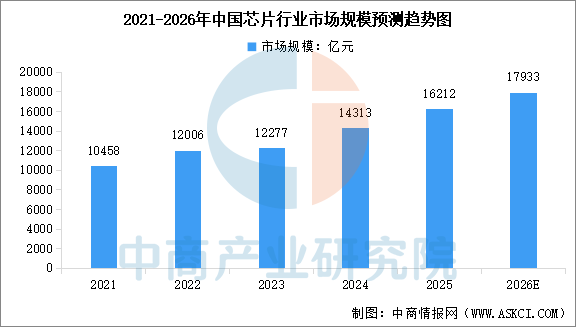

1.芯片

(1)市场规模

芯片负责数据处理、指令控制和算法运行,是设备智能化的算力基础。中商产业研究院发布的《2026-2031年中国芯片行业市场调研分析及投资前景研究预测报告》显示,中国芯片市场规模由2021年的10458亿元增长至2024年的14313亿元,复合年增长率约为11%,2025年市场规模约16212亿元。中商产业研究院分析师预测,2026年中国芯片市场规模将达到17933亿元。

数据来源:中商产业研究院整理

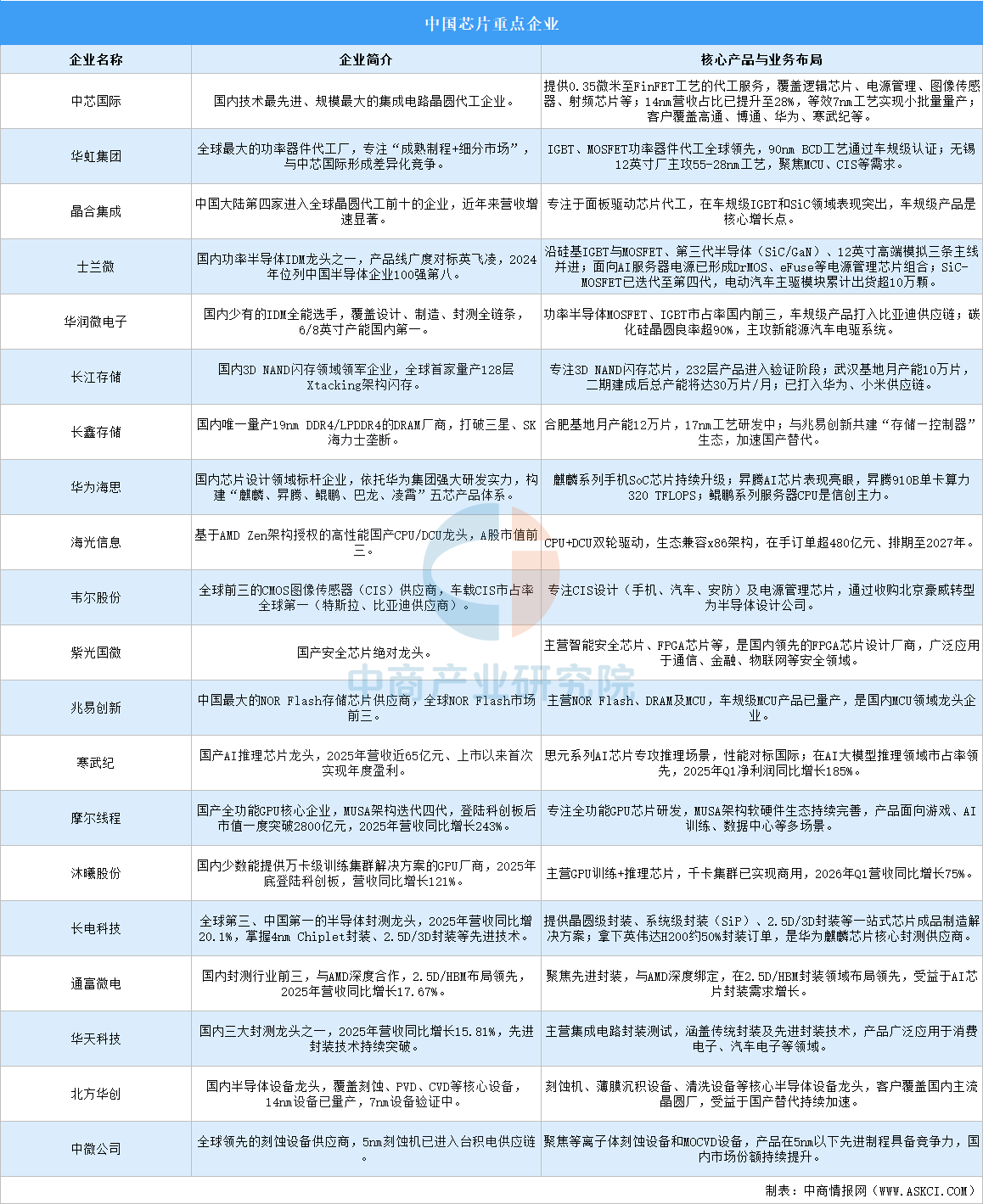

(2)重点企业分析

中国芯片产业已形成从设计、制造、封测到设备材料的完整布局,各环节均涌现出具有全球竞争力的重点企业。

资料来源:中商产业研究院整理

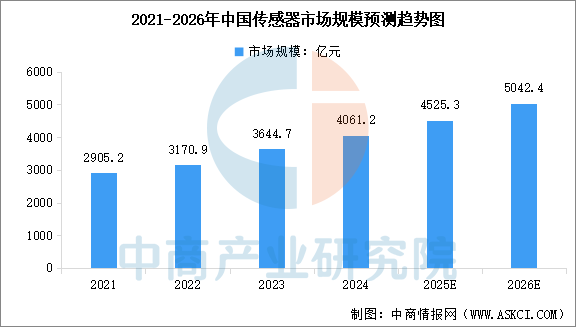

2.传感器

(1)市场规模

在工业数字化转型与消费电子智能化升级的双重驱动下,中国传感器市场保持快速增长。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%,2025年市场规模约为4525.3亿元。中商产业研究院分析师预测,2026年中国传感器市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

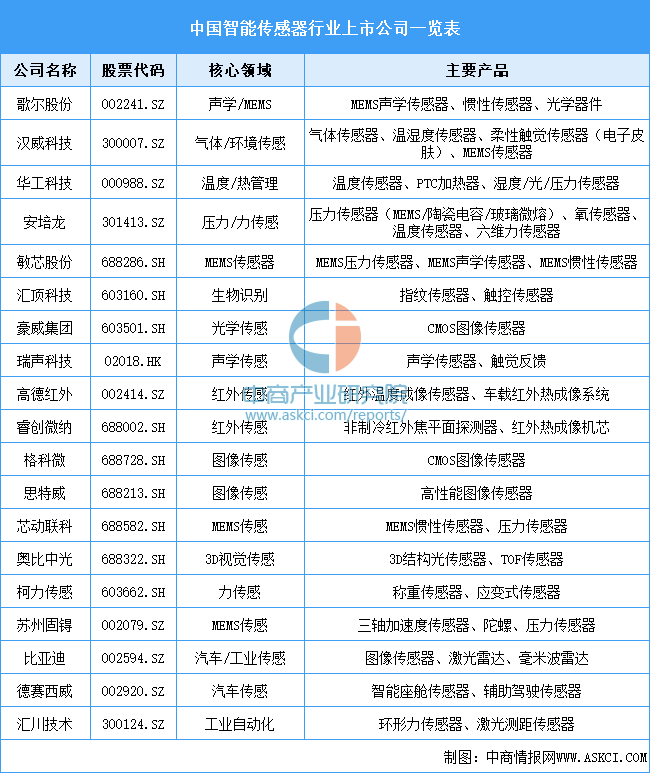

(2)重点上市公司

智能传感器行业竞争格局呈现国际巨头主导高端市场、国产厂商快速崛起的态势,欧美日企业(如意法半导体、博世、高通、索尼、安森美)凭借技术积累垄断车规级、高精度MEMS及高端图像传感器市场,而国内厂商依托成本优势与政策支持,在消费电子、家电、安防等中低端领域实现规模化替代,并逐步向汽车电子、工业控制等高端场景渗透。国内重点上市公司包括歌尔股份、汉威科技、华工科技、安培龙、敏芯股份汇顶科技、豪威集团等。

资料来源:中商产业研究院整理

3.AI大模型

(1)市场规模

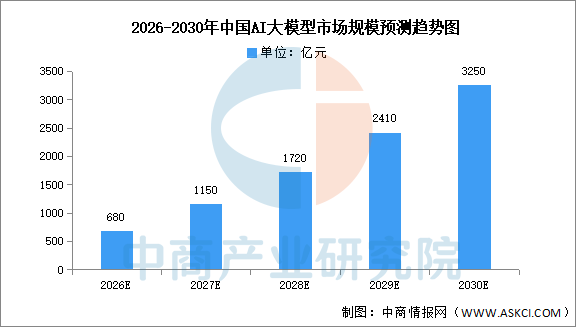

中商产业研究院发布的《2026-2031年中国AI大模型深度分析及投资前景研究预测报告》显示,中国AI大模型市场预计2026年达680亿元,2030年增长至3250亿元。企业数字化转型和“人工智能+”政策持续释放需求,多模态融合与AIAgent拓展应用场景,算力成本下降推动技术普惠化。前期高速增长来自技术突破与资本涌入,后期增速放缓反映市场成熟与竞争格局固化,整体呈S型增长曲线。

数据来源:中商产业研究院整理

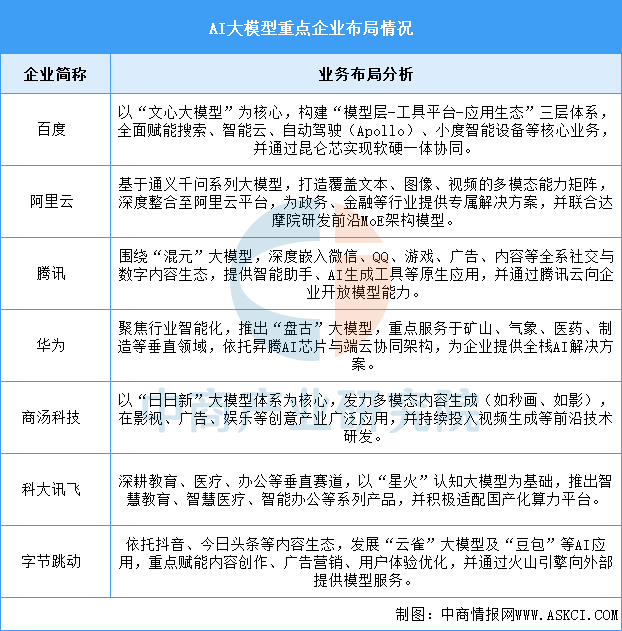

(2)重点企业分析

中国AI大模型行业已进入技术与应用深度融合的新阶段,市场格局由互联网巨头与新兴AI公司共同主导,技术路径呈现通用大模型与垂直领域专业化并行的态势。开源生态建设与算力自主化成为行业关键竞争维度,商业化探索正从技术研发转向场景落地与价值创造。百度、阿里云与腾讯作为行业先行者,分别依托搜索生态、云计算基础设施与社交产品矩阵,构建了各具特色的大模型技术体系与商业化路径。

资料来源:中商产业研究院整理

4.云服务

(1)市场规模

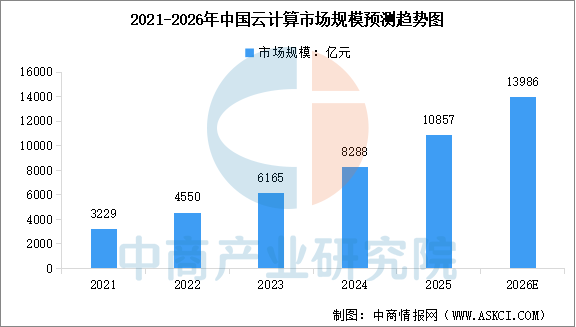

我国云计算产业在多年快速发展基础上,正步入技术融合与深化应用的新阶段,推动市场规模持续高速增长。中商产业研究院发布的《2026-2031年中国云计算行业深度分析及发展趋势预测研究报告》显示,2024年中国云计算市场规模达8288亿元,较上年增长34.44%,2025年市场规模约为10857亿元。中商产业研究院分析师预测,2026年中国云计算市场规模将达到13986亿元。

数据来源:中国信通院、中商产业研究院整理

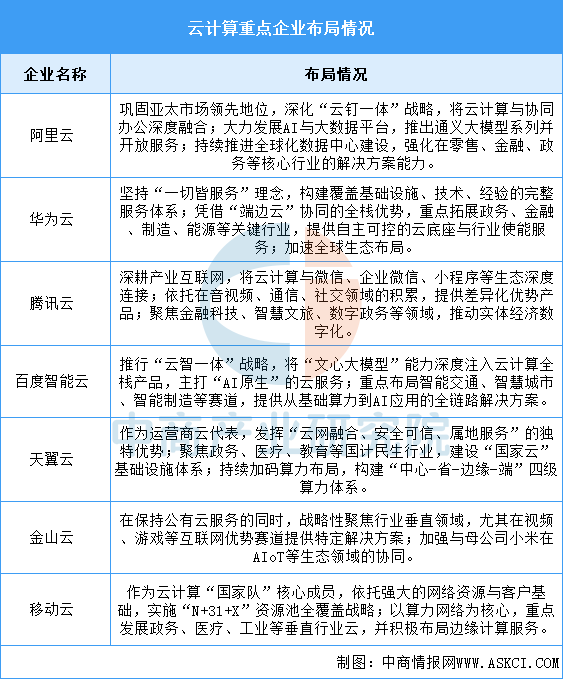

(2)重点企业分析

当前,中国云计算行业已进入深化发展的新阶段,市场竞争从基础资源规模化转向技术能力与产业生态的比拼。云原生、人工智能与算力融合成为核心驱动力,混合云与行业解决方案需求日益旺盛,自主可控与信创生态建设也为市场格局注入新的变量。行业领军者如阿里云依托其强大的电商与互联网技术生态构建了完善的服务体系,华为云凭借全栈技术能力在政企市场深度扎根,腾讯云则将其在社交与内容领域的优势延伸至产业互联网,共同引领市场向智能化、垂直化方向演进。

资料来源:中商产业研究院整理

三、中游分析

1.具身智能市场规模

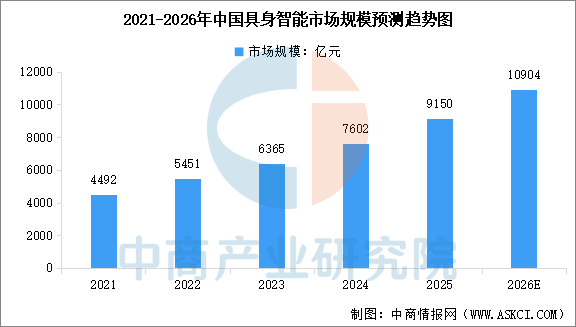

在政策与资本双重驱动下,中国具身智能市场规模持续扩大。中商产业研究院发布的《2026-2031年中国具身智能市场调研分析及投资前景研究预测报告》显示,2025年中国具身智能市场规模约9150亿元,同比增长20.4%。中商产业研究院分析师预测,2026年中国具身智能市场规模将达到10904亿元。

数据来源:中商产业研究院整理

2.具身智能机器人

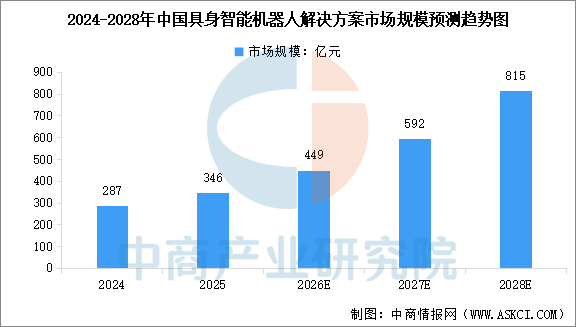

作为具身智能的核心载体,智能机器人赛道呈现快速增长态势。中商产业研究院发布的《2026-2031年中国具身智能机器人深度分析及发展前景研究预测报告》显示,2025年中国具身智能机器人解决方案市场规模达到346亿元,同比增长20.6%。中商产业研究院分析师预测,2026年中国具身智能机器人解决方案市场规模将达到449亿元,2028年市场规模将达到815亿元。

数据来源:中商产业研究院整理

3.具身智能实验室数量

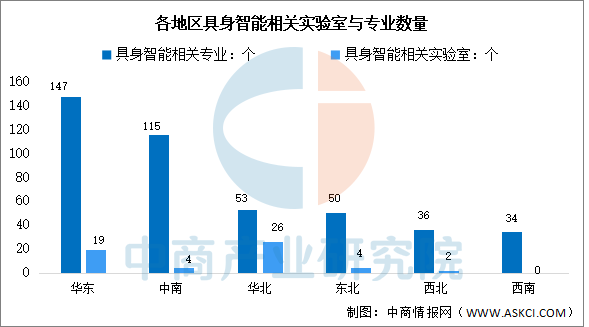

从区域科研布局来看,我国具身智能领域的科教资源主要集中在华东和中南地区。其中,华东地区的优势在于研发平台密集,拥有近20个相关实验室;中南地区的优势则在于人才储备规模,开设相关专业的高校数量已超百个;华北、东北、西北、西南在实验室建设方面仍有较大提升空间。

数据来源:中商产业研究院整理

4.相关上市企业分析

目前,具身智能相关A股上市企业数量较少,其中北京市数量最多,共3家。广东省和江苏省均为2家,并列第二。

资料来源:中商产业研究院整理

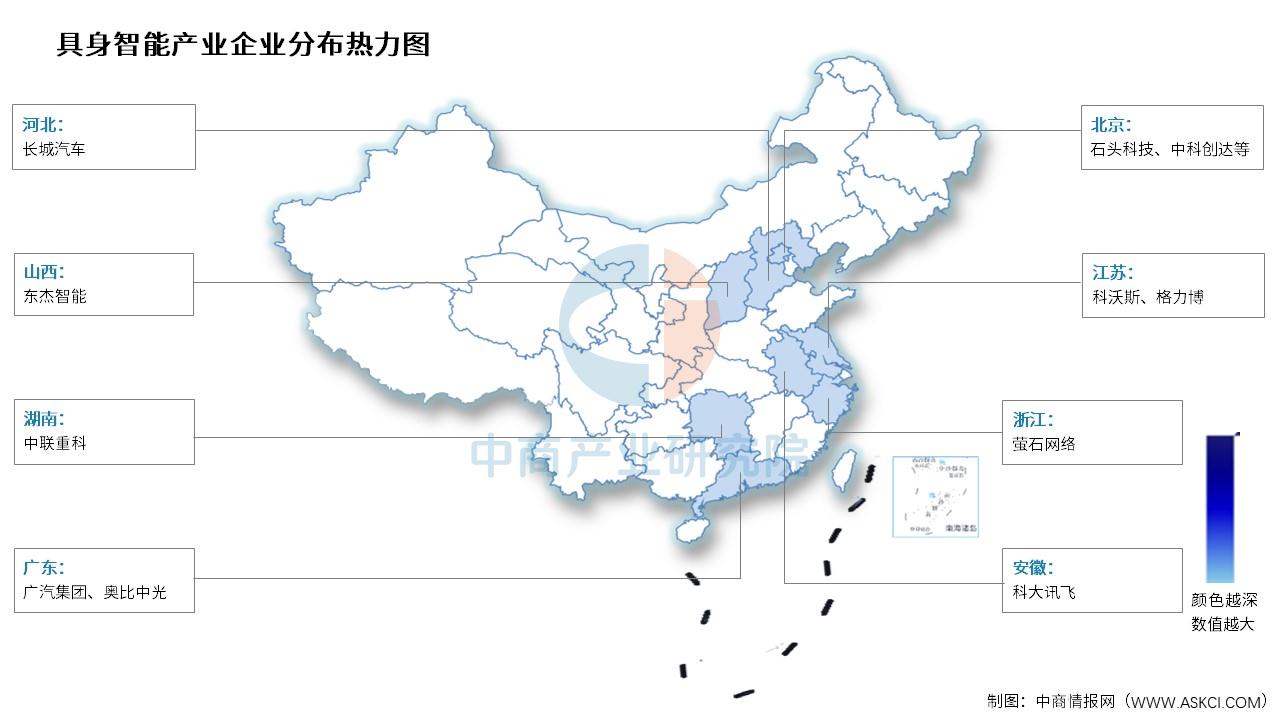

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

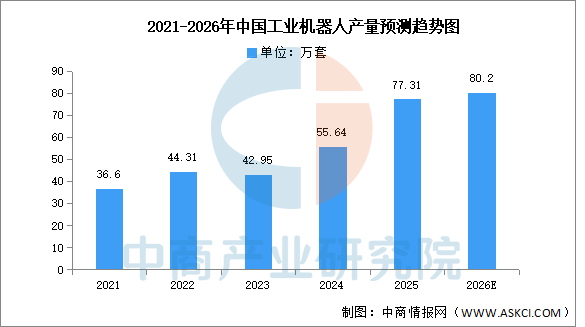

1.工业机器人

中国工业机器人产量持续高速增长,供给能力显著增强。中商产业研究院发布的《2026-2031全球与中国工业机器人市场现状及未来发展趋势》显示,2025年中国工业机器人产量77.31万套,同比增长28%。中商产业研究院分析师预测,到2026年,中国工业机器人产量有望超过80万套。

数据来源:国家统计局、中商产业研究院整理

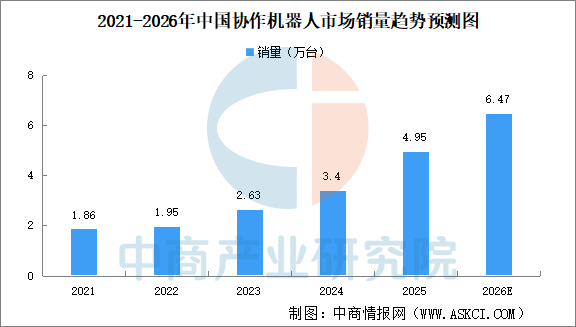

2.协作机器人

近年来,中国协作机器人产业展现出强劲的增长势头,国产厂商凭借精准的市场定位、过硬的产品品质和高性价比优势,在国内协作机器人市场占据超90%的份额,全球竞争力也持续攀升。中商产业研究院发布的《2026-2031年中国协作机器人产业深度研究及发展前景投资预测分析报告》显示,2025年中国协作机器人市场销量约4.95万台,同比增长45.59%。预计2026年中国协作机器人市场销量有望突破6万台,持续保持高增长的态势。

数据来源:GGII、中商产业研究院整理

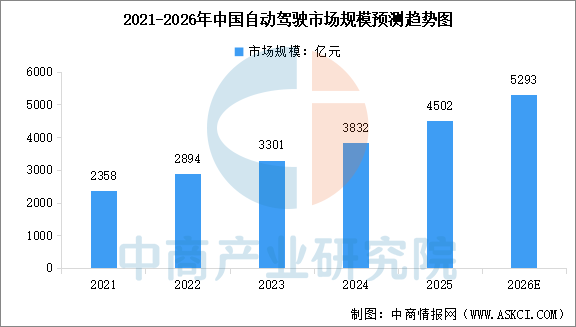

3.自动驾驶

自动驾驶作为具身智能在交通领域的重要应用,市场规模稳步提升。中商产业研究院发布的《2026-2031年中国具身智能机器人深度分析及发展前景研究预测报告》显示,2025年中国自动驾驶市场规模达到4502亿元,同比增长17.5%。中商产业研究院分析师预测,2026年中国自动驾驶市场规模将达到5293亿元。

数据来源:中商产业研究院整理