2026年中国eVTOL行业市场现状及发展前景预测分析(图)

中商情报网讯:eVTOL是Electric Vertical Take-off and Landing 的缩写中文直译为“电动垂直起降飞行器”。简单来说,它是一种电动化、不需要跑道就能垂直起飞和降落的飞行器。eVTOL(电动垂直起降飞行器)的分类可以从多个维度进行划分。中国eVTOL已完成从“技术验证”到“商业化运营”的跃迁,政策、适航、场景、供应链形成闭环优势,在全球赛道中领跑。

一、eVTOL行业发展现状

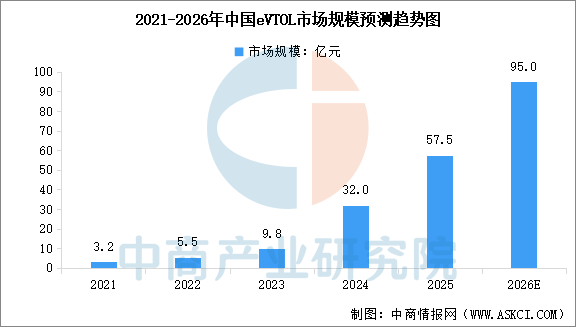

1.eVTOL市场规模

eVTOL是低空经济的关键载体与核心增长极,在政策与商业化双重驱动下,中国eVTOL市场正进入规模化扩张阶段。中商产业研究院发布的《2026-2031年中国飞行汽车(电动垂直起降器eVTOL)市场分析及投资前景研究预测报告》显示,2024年中国eVTOL市场规模约为32亿元,同比增长226.5%,2025年约为57.5亿元。中商产业研究院分析师预测,2026年中国eVTOL市场规模将增至95亿元。

数据来源:中商产业研究院整理

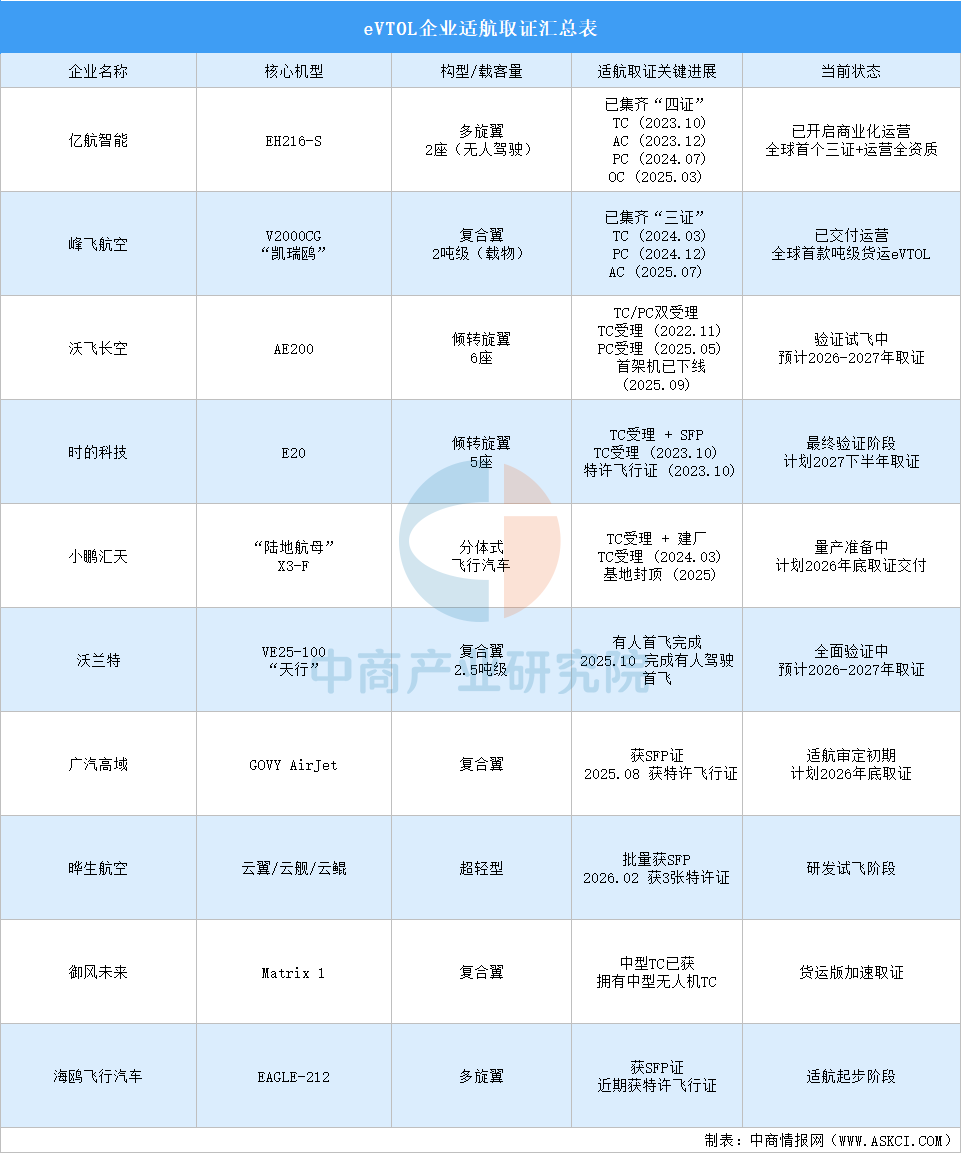

2.eVTOL适航取证

当前中国eVTOL行业正从“技术验证”迈向“商业化落地”的关键阶段。从“四证齐全”的亿航,到“三证”在手的峰飞,再到沃飞长空、小鹏汇天等一批加速冲刺的企业,中国eVTOL的取证进度已经走在世界前列。

资料来源:中商产业研究院整理

3.eVTOL场景落地

受限于目前的电池技术(普遍存在“里程焦虑”)和高昂的早期成本,eVTOL的商业化走的是一条“由物到人、由B到C”的务实路线。

B端成绝对主力:低空物流(如生鲜跨城配送)、应急救援(灾区物资空投)、工业巡检等是当下的核心战场。这些场景对成本和航程的容忍度更高,且能发挥eVTOL垂直起降和灵活部署的优势。

C端培育初见成效:“低空+文旅观光”成了最好的大众科普方式。不少景区和核心城市已经开设了低空游览航线,虽然目前票价还不算亲民,但已经成功打破了大众对飞行汽车的心理壁垒。

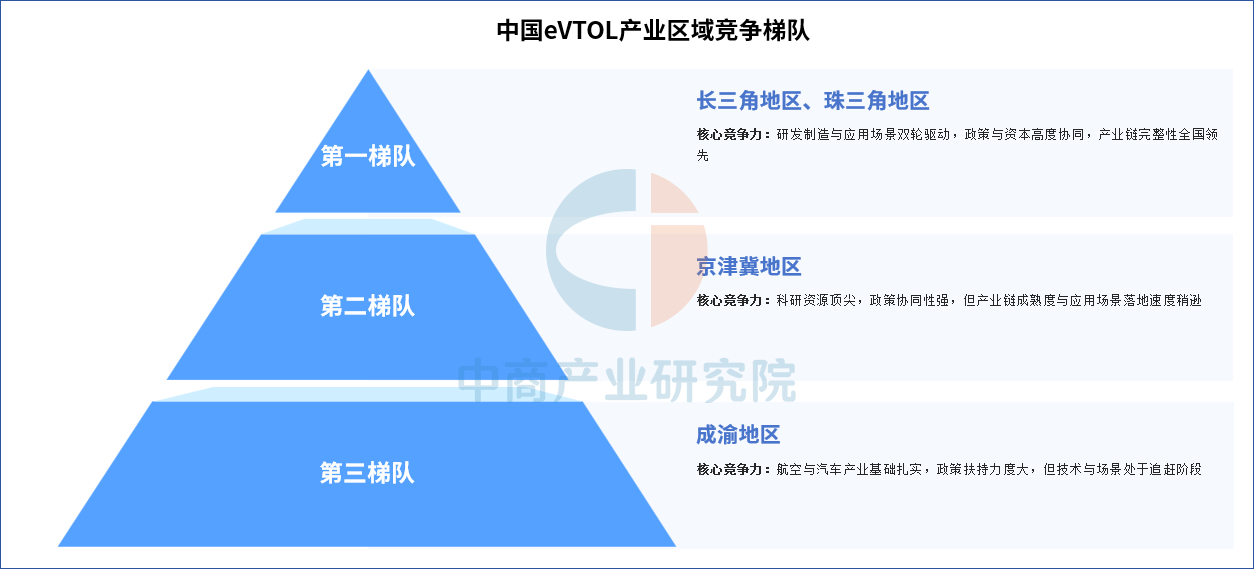

4.eVTOL产业区域竞争梯队

中国eVTOL产业区域竞争呈三梯队格局:第一梯队为长三角地区、珠三角地区,凭借完整产业链(研发制造与应用场景双强)、技术创新活跃(无人机/电子信息产业外溢)及政策资本高度协同(低空经济试点、专项扶持),领跑全国;第二梯队为京津冀地区,依托顶尖科研资源(北航/清华等)与政策协同(北京研发+天津制造+河北测试),但产业链成熟度与应用落地速度稍逊;第三梯队为成渝地区,以产业承接(航空/汽车基础)和政策扶持(低空经济示范区)为支撑,处于技术追赶与场景开发阶段。

资料来源:中商产业研究院整理

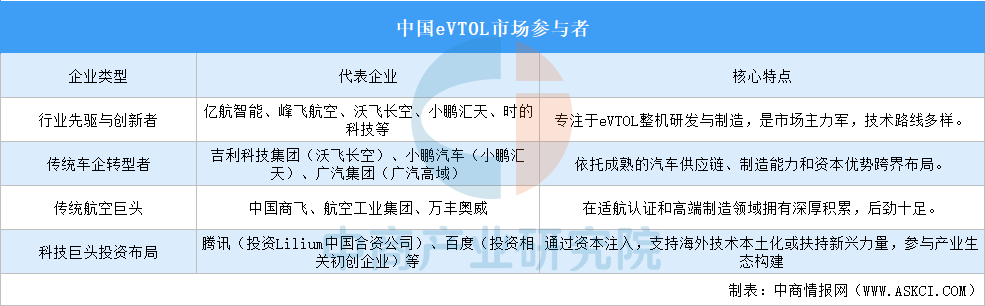

5.eVTOL市场参与主体

中国eVTOL市场参与者呈现多元化格局,主要涵盖四类主体:行业先驱与创新者(如亿航智能、峰飞航空等)作为市场主力军,专注于整机研发与制造,技术路线多元;传统车企转型者(如吉利、小鹏、广汽)依托成熟的汽车供应链、制造能力和资本优势跨界布局;传统航空巨头(如中国商飞、航空工业集团)凭借适航认证和高端制造的深厚积累展现强劲后劲;科技巨头(如腾讯、百度)则通过资本注入支持海外技术本土化或扶持新兴力量,参与产业生态构建。各类参与者优势互补,共同推动中国eVTOL产业快速发展。

资料来源:中商产业研究院整理

6.eVTOL重点企业布局

中国eVTOL企业呈现多元化竞争格局,亿航智能、沃飞长空、沃兰特航空、小鹏汇天、峰飞航空等头部企业,通过技术差异(倾转旋翼/复合翼)和场景深耕(载人/物流)抢占市场先机。

资料来源:中商产业研究院整理

二、eVTOL行业发展前景

1.政策红利:从“宏观定调”到“微观护航”,空域开放点燃万亿赛道

过去,空域管制是低空飞行的最大瓶颈,而如今政策端已实现历史性突破——低空经济连续两年写入政府工作报告并纳入“十五五”规划建议,新修订的《民用航空法》将于2026年7月实施,首次明确300米以下低空分类分级管理规则,加上《低空经济标准体系建设指南》及多地空域“官方地图”的发布,彻底解决了“谁能飞、怎么飞、在哪飞”的合规问题。上海、深圳等城市更是“真金白银”抢跑,分别提出建设“世界eVTOL之都”和“全球低空经济第一城”,对优质整机项目给予亿元级扶持并计划建成上千个起降点。展望未来,政策已从“鼓励探索”升级为“系统护航”,空域开放将成为eVTOL产业爆发的最大催化剂,预计未来3-5年更多城市将跟进,形成覆盖全国的低空基础设施网络,商业化运营的合规门槛将大幅降低。

2.市场与资本:规模爆发式增长,投资风向转向“硬核兑现”

随着顶层设计落地,资本和市场对eVTOL的信心从“概念炒作”转向“量产兑现”——据中国民航局预测,2025年我国低空经济市场规模已达1.5万亿元,2030年有望达2至3.5万亿元,其中eVTOL是最快增长极,市场规模预计从2024年的约32亿元跃升至2026年的95亿元,年复合增速超过70%。与此同时,投资逻辑发生深刻转变:2025-2026年起,资本不再“撒网式”押注,而是向具备适航取证能力、供应链自主可控、已有批量订单的头部企业集中,动辄数十亿元的产业基金加速入局,为量产交付提供坚实后盾。展望未来,随着适航认证陆续获批和商业化订单井喷,行业将从“样机竞赛”进入“交付竞赛”,拥有真技术、真产能、真订单的企业将率先享受万亿低空红利,而资本的高度集中也将加速优胜劣汰,推动行业走向健康成熟。

3.城市空中交通需求爆发:从“发烧友尝鲜”到“全民空中出行”

城市化加剧地面交通压力,eVTOL作为高效、环保的空中解决方案,需求正从边缘走向主流——预计到2030年中国需超800架eVTOL,到2050年需求将突破2万架,复合增长率惊人。应用场景将遵循清晰的阶梯式渗透路径:近期以低空旅游、城市观光为切入,同时拓展应急救援、警务安防等公共服务;中期进入交通接驳和空中通勤,大型交通服务公司和飞机租赁公司成为主要采购方,“空中出租车”开始规模化试点;远期到2035年后,eVTOL进入私人购买常态化阶段,中短距离出行将首选eVTOL,形成“地面+低空”立体交通网络。展望未来,消费者接受度将从发烧友和文旅单位逐步扩展至大众出行,随着单次飞行成本从数千元降至数百元,城市空中交通不再是科幻——未来十年,eVTOL将像新能源汽车一样,从“新鲜事物”演变为“日常工具”。

4.技术与产业链:新能源底子厚,中国eVTOL跑出“加速度”

中国eVTOL行业能快速崛起,核心在于强大的新能源产业链溢出效应——在电池(宁德时代、亿纬锂能等)、高功率密度电机、飞控系统等关键环节,中国企业不仅实现自主可控,部分指标已达国际领先,大幅降低了整机制造成本和供应链风险。电动推进系统相比直升机大幅简化结构,维护成本降低70%以上,而随着固态/半固态电池逐步商用,eVTOL航程将从当前100-200公里向300-500公里突破,载重能力同步提升,使城际空中通勤成为可能。同时,自动驾驶技术日趋成熟,亿航EH216-S已在沙特麦加完成首次无人驾驶试飞,未来3-5年L4级自主飞行将批量应用,真正实现“一键起飞、全程无忧”。展望未来,依托中国新能源产业链的完整性和迭代速度,eVTOL行业有望复制电动汽车的成功路径,在规模化量产后单机成本从百万级降至数十万元,为普惠化铺平道路,从而在全球低空经济竞争中占据领先身位。