2026年中国车规级SoC市场规模及行业发展前景预测分析(图)

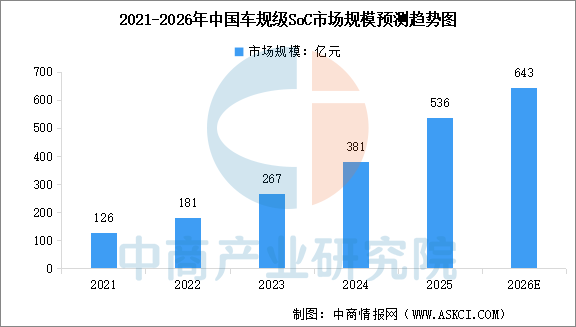

中商情报网讯:随着汽车电子电气架构向中央计算演进,车规级SoC作为承载高算力需求的核心芯片,市场进入高速增长通道。中商产业研究院发布的《2025-2030年中国汽车芯片行业深度研究及发展前景投资预测分析报告》显示,2024年中国车规级SoC市场规模达到381亿元,较上年增长42.7%,2025年市场规模约为536亿元。中商产业研究院分析师预测,2026年中国车规级SoC市场规模将达到643亿元。

数据来源:中商产业研究院整理

中国车规级SoC行业发展前景

1.政策驱动:国家战略与地方资金双轮护航

车规级SoC作为半导体与汽车两大国家战略产业的交汇点,获得从中央到地方的强力政策扶持。国家层面,《“十四五”国家信息化规划》等文件明确将车规级芯片列为核心攻关方向。地方层面,以广东省为例,2026年省级制造业当家重点任务保障专项资金明确将“车规级芯片”纳入芯片产品量产前首轮流片项目的重点支持方向,采用28nm及以下制程流片的车规级芯片可获得专项资金补助。此类政策有效降低了芯片设计企业的流片成本与研发风险,加速了国产车规级SoC从研发到量产的商业化进程,形成了显著的“政策洼地”效应,吸引资本与人才向该领域集聚。

2.市场驱动:终端需求爆发与市场规模高速增长

汽车智能化与电动化的双重浪潮为车规级SoC创造了庞大的增量市场。2024年全球电动汽车销量突破1700万辆,同比增长超25%,电动化趋势对芯片的依赖度大幅提升。与此同时,中国市场车规级SoC规模从2024年的381亿元增长至2025年的536亿元,同比增速高达42.7%,预计2026年将进一步扩大至643亿元。全球汽车半导体市场预计将从2025年的663.5亿美元增长至2030年的1146.5亿美元,复合年增长率达11.6%。这一高速增长态势表明,下游整车厂对高算力芯片的需求已进入刚性扩张阶段,为行业提供了确定性的增长空间。

3.技术驱动:电子电气架构变革与算力跃迁

汽车电子电气架构从分布式向域控制及中央计算平台的演进,是车规级SoC升级的根本技术动力。2025年,中国市场前装物理区域控制器(ZCU)车型交付量达289.90万辆,同比增长92.79%,渗透率突破10%。端到端自动驾驶模型的普及大幅抬高了算力门槛,如瑞萨2026年推出的3nm工艺R-Car Gen 5 X5H芯片,AI算力达400TOPS,单芯片可同时处理8路摄像头输入并支持ADAS与信息娱乐系统的多域融合。异构计算架构(CPU+GPU+NPU+DSP+ISP)成为主流,舱驾一体方案进入规模化上车阶段,预计2030年渗透率将突破30%,推动SoC从功能芯片升级为整车的核心“算力底座”。

4.产业生态驱动:国产替代加速与供应链自主可控

国产车规级SoC厂商在性能迭代与商业化落地方面取得实质性突破,供应链自主化进程显著提速。地平线征程6系列2025年已获得超20家OEM平台定点,覆盖高速与城区NOA核心场景;黑芝麻智能的华山与武当系列持续获得一汽、东风等车企定点。与此同时,关税政策与地缘政治因素促使车企加速供应链多元化布局,本土芯片厂商凭借“芯片+算法+系统”的平台闭环能力及成本优势,逐步打破国际巨头垄断。2024年,全志科技营收同比增长36.8%,国产厂商的业绩修复与定点订单增长共同印证了产业生态的成熟度提升,为车规级SoC的长期发展提供了安全冗余与成本可控的双重保障。