2026年中国智能家电行业市场前景预测研究报告(简版)

中商情报网讯:随着物联网、人工智能等技术不断成熟,智能家电加速普及,逐步形成覆盖多领域的智能家居生态体系。当前,行业正从“单品智能”向“全屋智能”加速跃迁,在政策与AI技术驱动下,有望迎来新一轮高质量发展浪潮。

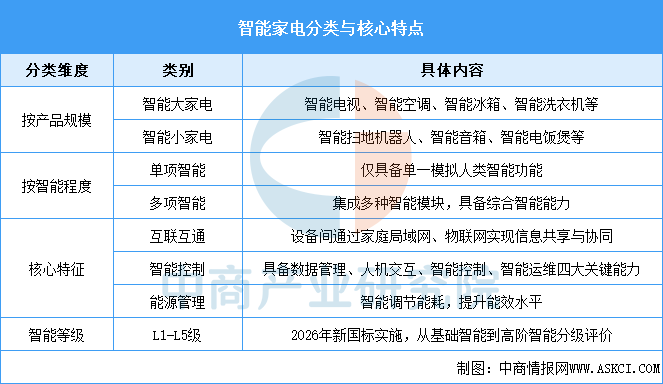

一、智能家电的定义

智能家电是指将微处理器、传感器技术、网络通信技术、人工智能算法等融入传统家电设备,使其具备自动感知、智能决策、远程控制、人机交互及自主学习能力的家用电器产品。智能家电的核心特征在于通过技术手段实现“人-设备-环境”的三位一体智能协同,构建主动服务而非被动响应的智慧生活体验。

资料来源:中商产业研究院整理

二、智能家电行业发展政策

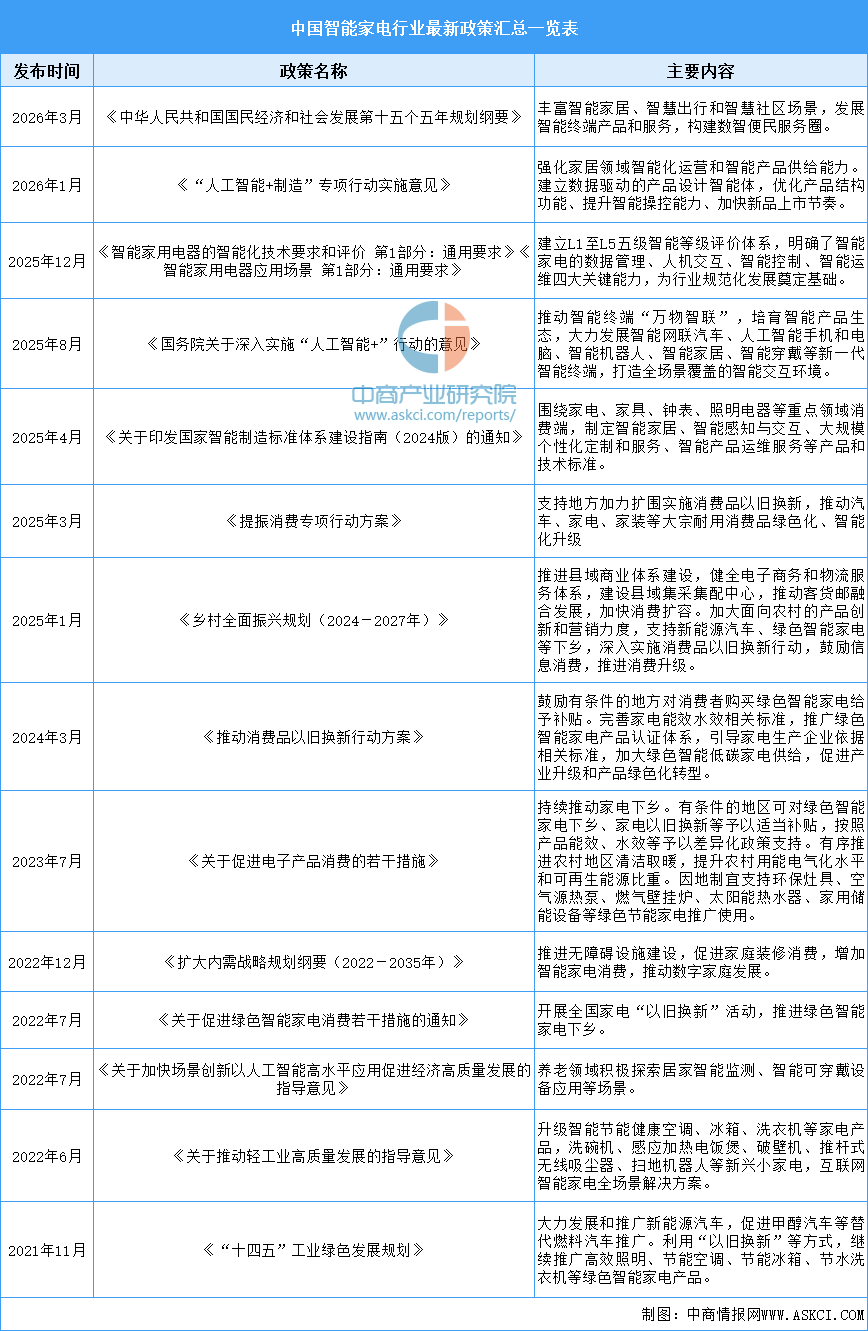

近年来,国家层面持续强化对智能家电产业的政策引导与支持。国务院印发的《关于深入实施“人工智能+”行动的意见》明确提出“推动智能终端‘万物智联’,培育智能产品生态”,智能家居被列为重点发展领域。2025年,市场监管总局发布《智能家用电器的智能化技术要求和评价 第1部分:通用要求》及《智能家用电器应用场景 第1部分:通用要求》两项国家标准,首次建立L1至L5五级智能等级评价体系,明确了智能家电的数据管理、人机交互、智能控制、智能运维四大关键能力,为行业规范化发展奠定基础。在消费刺激方面,2026年国家继续实施大规模设备更新和消费品以旧换新政策,家电动能持续释放。

资料来源:中商产业研究院整理

三、智能家电行业发展现状

1.智能家电市场规模

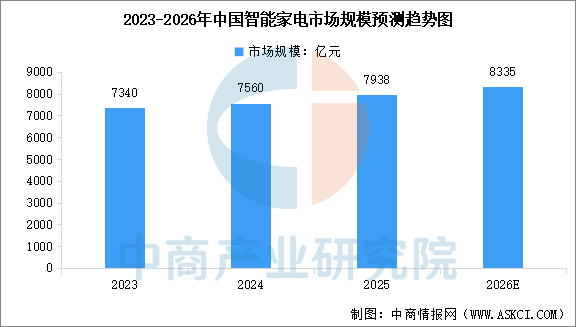

在消费升级与技术迭代的双重驱动下,中国智能家电市场规模保持逐年稳健增长。中商产业研究院发布的《2025-2030年中国智能家电行业深度研究及发展前景投资预测分析报告》显示,2024年中国智能家电市场规模达到7560亿元,同比增长3%,2025年市场规模约为7938亿元。中商产业研究院分析师预测,2026年中国智能家电市场规模将达到8335亿元。

数据来源:中商产业研究院整理

2.智能家电市场结构

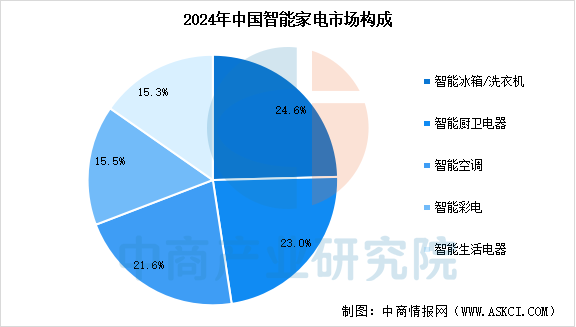

智能家电市场品类结构相对集中,核心大家电占据主导地位。中商产业研究院发布的《2025-2030年中国智能家电行业深度研究及发展前景投资预测分析报告》显示,2024年智能冰箱/洗衣机市场占比最大,为24.6%,智能厨卫电器和智能空调分别占比23.0%和21.6%,智能彩电和智能生活电器分别占比15.5%和15.3%。

数据来源:中商产业研究院整理

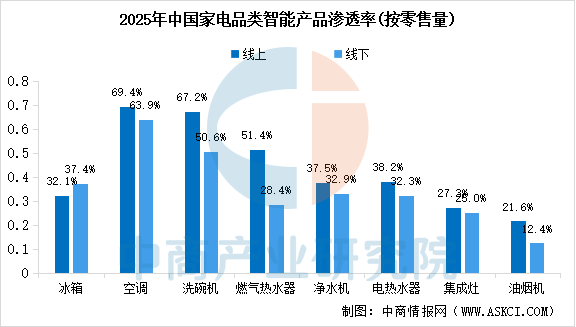

3.家电智能产品渗透率

根据2025年各家电品类智能产品渗透率(按零售量计)数据来看,不同品类在线上与线下渠道的智能渗透率呈现明显分化。其中,空调和洗碗机智能渗透率表现突出,空调线上渗透率达69.4%、线下达63.9%,洗碗机线上达67.2%、线下为50.6%,处于领先地位;燃气热水器线上渗透率达51.4%,但线下仅为28.4%,渠道差异显著;冰箱、净水机、电热水器渗透率整体处于30%-40%区间,线上线下差距相对较小;而油烟机和集成灶智能渗透率相对偏低,油烟机线下渗透率仅为12.4%,仍有较大提升空间。

数据来源:中商产业研究院整理

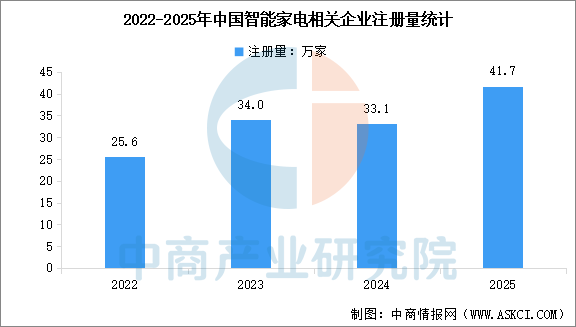

4.智能家电相关企业注册量

中商产业研究院发布的《2025-2030年中国智能家电行业深度研究及发展前景投资预测分析报告》显示,2022年至2025年,中国智能家电相关企业注册量呈现波动上升态势。具体来看,2022年注册量为25.6万家,2023年快速增长至34.0万家,同比增长32.8%;2024年小幅回落至33.1万家,进入阶段性调整期;2025年注册量攀升至41.7万家,创下近四年新高。整体而言,智能家电行业企业注册活跃度持续提升,2025年增速明显加快,反映出市场景气度回升与企业入局意愿增强。

数据来源:企查查、中商产业研究院整理

5.智能家电行业重点公司布局

整体来看,智能家电行业竞争格局呈现“制造巨头引领、互联网企业跨界、细分领域深耕”的多元态势。传统家电巨头依托全品类优势加速AI化转型,互联网企业以生态协同构建智能入口,垂直领域企业则在扫地机器人、智能厨电等细分赛道形成差异化壁垒,共同推动行业从单品智能向全屋智能时代迈进。

资料来源:中商产业研究院整理

四、智能家电行业重点企业

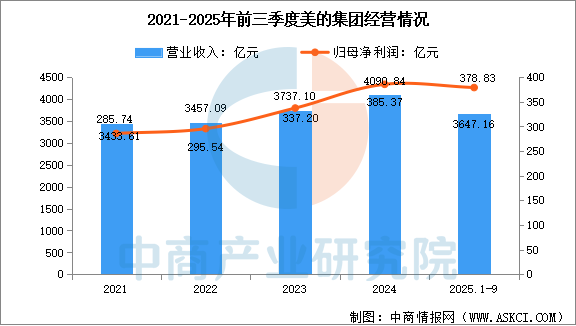

1.美的集团

美的集团是全球领先的智能家居与商业解决方案提供商,业务覆盖智能家居、新能源及工业技术、智能建筑科技、机器人与自动化等领域。主要产品包括家用空调、中央空调、冰箱、洗衣机、厨房电器及各类小家电,同时在工业机器人、自动化系统和智慧物流等B端业务上持续发力,已拥有6家世界级“灯塔工厂”和3家零碳工厂,智能制造能力全球领先。

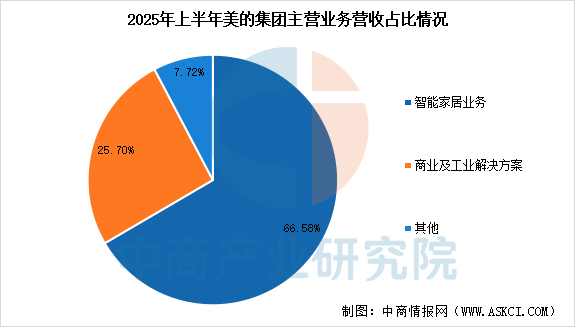

2025年前三季度,美的集团实现营业总收入3647.16亿元,同比增长13.85%,归母净利润378.83亿元,同比增长19.51%。20252年上半年,公司智能家居业务收入1672亿元,占比66.58%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

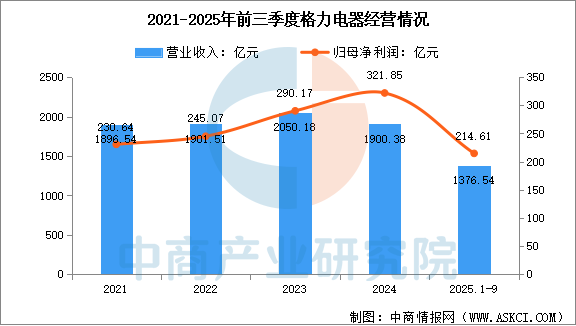

2.格力电器

格力电器从专业空调制造商发展为多元化、科技型的全球工业集团,主营业务以家用空调和暖通空调为核心,同时延伸至智能装备、精密模具、绿色能源、工业制品及再生资源等领域。主要产品涵盖家用空调、中央空调、冰箱、洗衣机、热水器、厨房电器,以及压缩机、电机、半导体器件等核心零部件,其中央空调连续多年市场占有率全国第一。

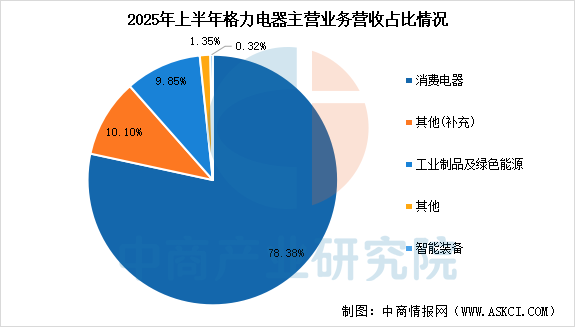

2025年前三季度,格力电器实现营收1376.54亿元,同比下降6.62%,实现净利润214.61亿元,同比下降2.27%。20252年上半年,公司消费电器收入762.8亿元,占比78.38%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

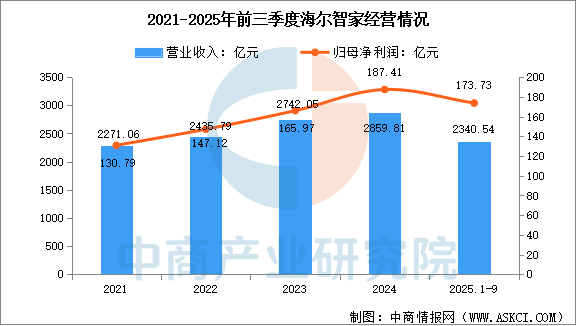

3.海尔智家

海尔智家是全球领先的智慧家庭解决方案提供商,通过海尔、卡萨帝、Leader三大自主品牌及GE Appliances、Candy等收购品牌布局全球市场。主营业务聚焦冰箱、冷柜、家用及商用空调、洗衣机、厨电、热水器、净水器等全品类家电,致力于为用户提供涵盖家庭美食保鲜、空气能源、衣物洗护、全屋用水等场景的智慧家庭解决方案。

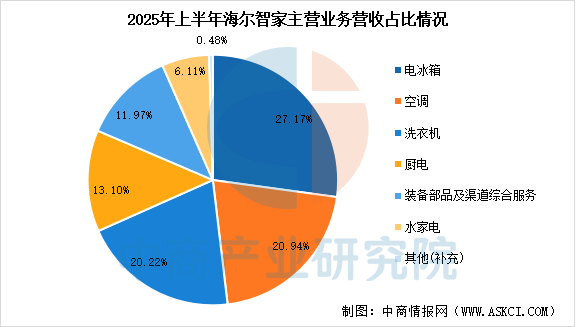

2025前三季度,海尔智家实现营业收入2340.54亿元,同比增长10%,归母净利润达到173.73亿元,同比增长14.7%。20252年上半年,公司电冰箱收入占比27.17%,空调收入占比20.94%,洗衣机收入占比20.22%,厨电收入占比13.10%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.小米集团

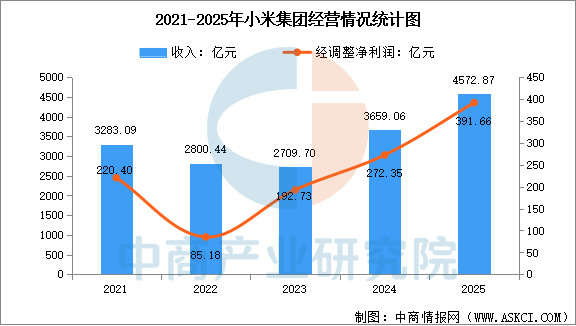

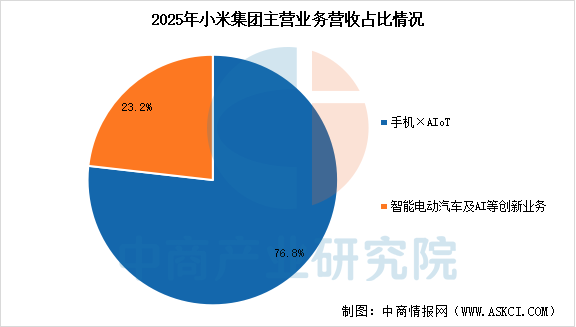

小米集团以智能手机和AIoT为核心的互联网科技公司,通过“手机×AIoT×汽车”生态战略构建全场景智能生活。主营业务包括智能手机(全球出货量稳居前三)、IoT与生活消费产品(覆盖智能电视、智能音箱、扫地机器人、空气净化器等数百种智能家居设备)、互联网服务,以及智能电动汽车业务。2025年,小米集团收入4572.87亿元,同比增长25%,经调整净利润391.66亿元,同比增长43.8%,均创历史新高。分产品来看,手机×AIoT收入占比76.8%,智能电动汽车及AI等创新业务收入占比23.2%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.海信家电

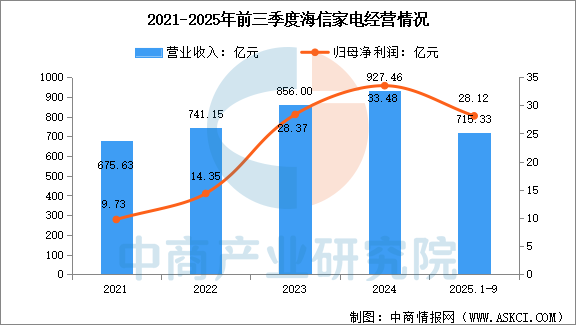

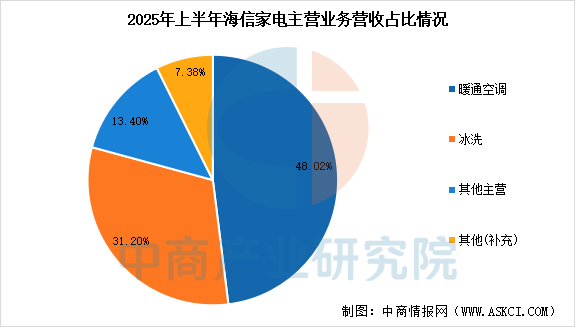

海信家电是全球化家电产业集团,旗下拥有海信、科龙、容声等八大品牌,业务涵盖冰箱、家用空调、中央空调、洗衣机、厨房电器及汽车热管理等领域的研发、制造与服务。主要产品包括海信新风空调、容声养鲜冰箱、中央空调多联机系列等。2025前三季度,海信家电实现营业收入715.33亿元,同比增长1.35%,归母净利润28.12亿元,增长0.67%。20252年上半年,公司暖通空调收入占比48.02%,冰箱洗衣机收入占比31.20%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、智能家电行业发展前景

1.AI深度赋能,从“智能控制”向“智慧伙伴”跃迁

随着生成式AI与多模态大模型的成熟,智能家电正加速从L2、L3级向L4、L5级高阶智能演进。未来家电将不再是被动执行指令的工具,而是具备“看得懂、会思考、能预判”能力的家庭智慧伙伴。从食材识别管理到个性化健康方案推荐,从环境自适应调节到情感化交互,智能家电将深度融入家庭生活,提供更具温度感的智能体验。

2.全屋智能加速普及,统一标准打破生态壁垒

2026年5月,智能家电新国标正式实施,L1-L5五级智能等级体系为产品价值量化提供标尺,九大智能场景框架为产业协同指明方向。与此同时,由海尔、美的、华为、中国移动等头部企业共同制定的《智家统一互联系列标准》正式发布,通过统一接入与控制接口、物模型和安全要求,直击跨品牌互联互通的行业痛点。标准落地将显著提升设备互操作能力,消费者有望真正实现“无感切换、无缝协作”的全屋智能体验,推动行业从品牌割据走向生态共荣。

3.政策与消费双轮驱动,绿色智能引领高质量增长

2026年“两新”政策持续发力,家电以旧换新补贴聚焦1级能效产品,政策导向清晰指向绿色化与智能化协同发展。在居民消费升级与健康意识提升的背景下,消费者对家电产品的需求已从“能用”转向“好用、聪明、健康”。健康管理、空气管理、水质净化等场景成为智能家电创新高地。与此同时,农村市场渗透率仍有较大提升空间,下沉市场的智能化需求有望在政策带动下加速释放。预计未来三年,智能家电将从城市中高端人群的“可选品”逐步走向大众家庭的“标配品”,在绿色智能双轮驱动下实现高质量增长。