2026年中国商业航天产业链图谱及投资布局分析(附产业链全景图)

关键词: 商业航天

中商情报网讯:全球商业航天正加速向规模化部署、商业化深耕与全球化竞争转型。中国商业航天虽起步较晚,但凭借政策扶持、技术突破与成本优势,已进入快速追赶期。可重复使用火箭、低轨卫星组网及太空经济衍生业务成为核心增长点,产业链成熟度持续提升,未来发展潜力巨大。

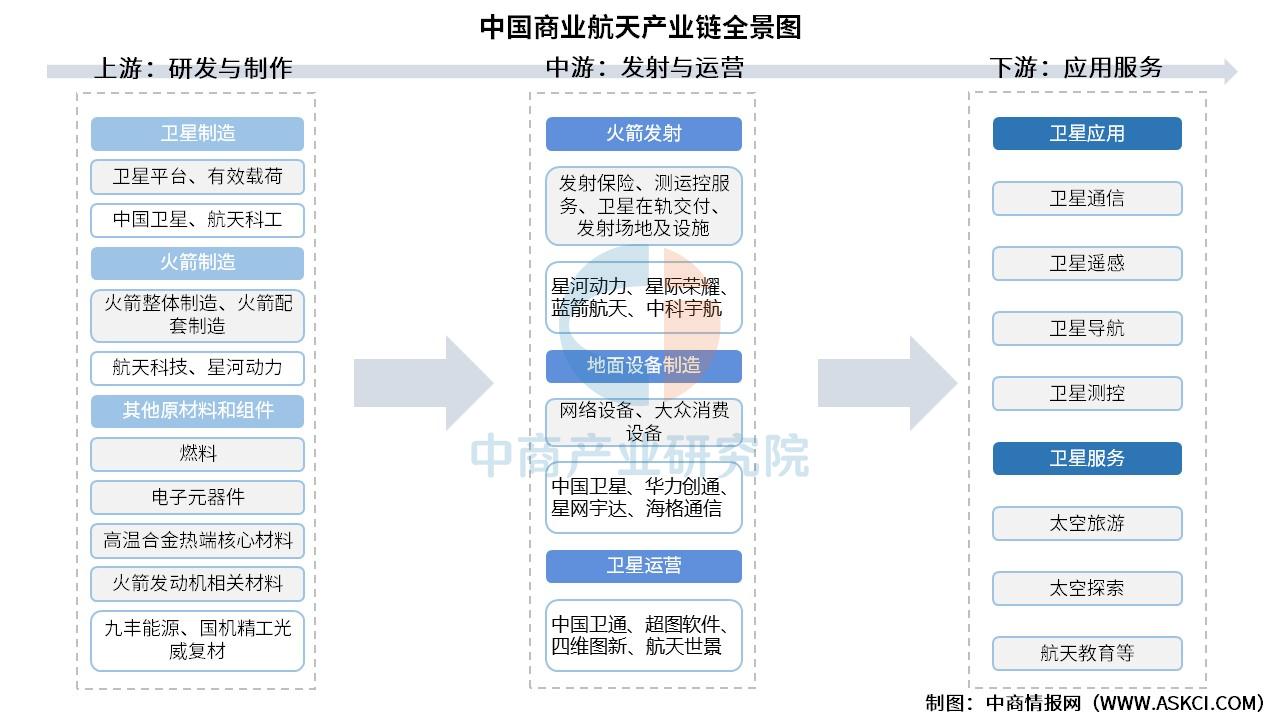

一、产业链

商业航天产业链上游是火箭制造、卫星制造及相关配套设备;中游为卫星发射、地面设备制造和卫星运营;下游为终端应用及服务市场,传统应用场景包括通信、导航、遥感,新兴应用场景包括卫星互联网、太空旅行、太空采矿、深空探索等。

资料来源:中商产业研究院整理

二、上游分析

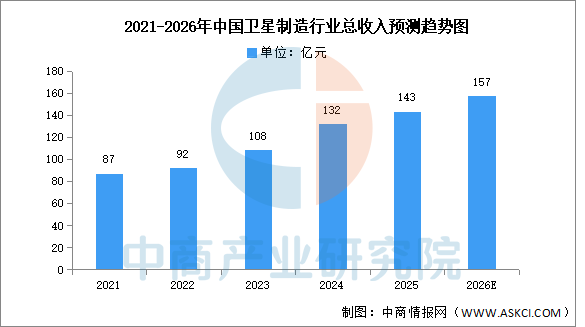

1.卫星制造

(1)总收入

近年来,在空间基础设施建设加速及技术进步的推动下,中国卫星制造行业市场规模保持稳定增长。中商产业研究院发布的《2025-2030全球及中国人造卫星行业发展现状调研及投资前景分析报告》显示,2024年中国卫星制造行业总收入达到132亿元,近五年年均复合增长率为11.1%,2025年约达143亿元。中商产业研究院分析师预测,2026年中国卫星制造行业总收入将接近160亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

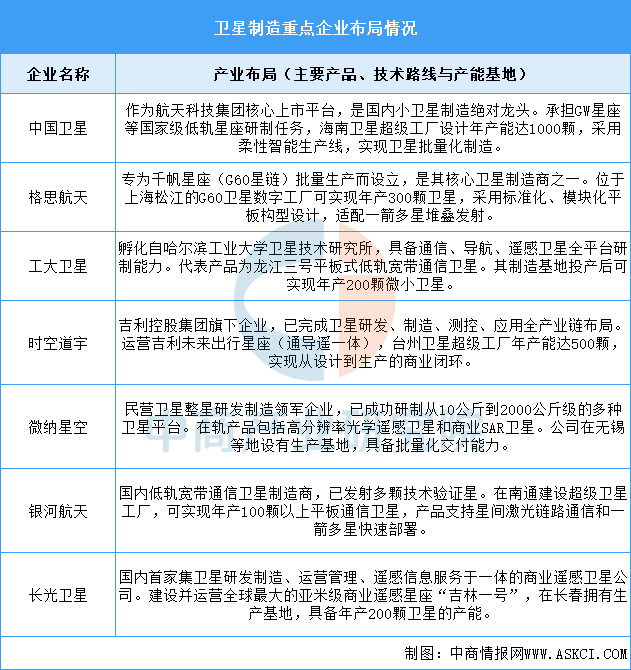

(2)重点企业分析

当前中国商业卫星制造领域已形成国家队与民营企业协同发展、各有侧重的产业格局。国家队依托中国卫星等企业,承担国家重大星座项目,在大型、高可靠卫星制造上占据主导;民营企业则在微小卫星、专用星座和批量化生产方面快速创新,通过模块化、标准化设计大幅降低成本。

资料来源:中商产业研究院整理

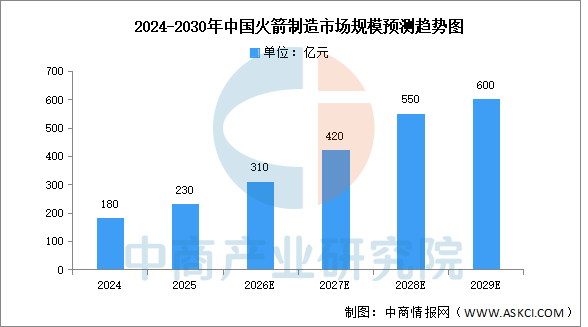

2.火箭制造

(1)市场规模

中商产业研究院发布的《中国航天器及运载火箭制造产业招商指南》显示,2024年中国商业火箭制造市场规模已突破180亿元,2025年约达230亿元。中商产业研究院分析师预测,到2026年,火箭制造市场规模有望超过300亿元,至2030年将增长至600亿元,占全球商业火箭制造市场的18%左右。

数据来源:中商产业研究院整理

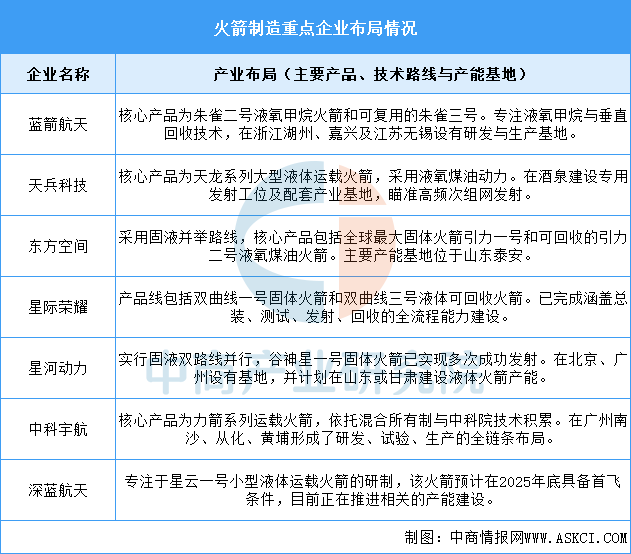

(2)重点企业分析

当前中国商业火箭制造领域已形成国家队引领、民营公司梯队化发展的多元格局。龙头企业普遍围绕低成本、高频次和可回收的目标进行战略布局,在液氧甲烷、液氧煤油及固体火箭等技术路线上同步推进。产业布局与地方产业集群深度结合,在长三角、京津冀、粤港澳及山东等地形成了涵盖研发、制造、试验的产能网络。

资料来源:中商产业研究院整理

3.其他重点企业分析

商业航天产业链上游主要为卫星制造,其中卫星平台领域重点企业包括航天科技、航天宏图、航宇微等,卫星整星制造领域重点企业包括中国航天、国星宇航、长光卫星、航天科技等。具体如下所示:

资料来源:中商产业研究院整理

三、中游分析

1.总产值

近年来,中国政府积极鼓励商业航天行业发展。中商产业研究院发布的《2025-2030年中国商业航天行业深度分析及发展前景研究预测报告》显示,2025年中国商业航天市场规模达2.83万亿元,同比增长21.7%,五年复合增长率达23.1%。中商产业研究院分析师预测,2026年中国商业航天行业产值有望突破3万亿元。

数据来源:国家统计局、中商产业研究院整理

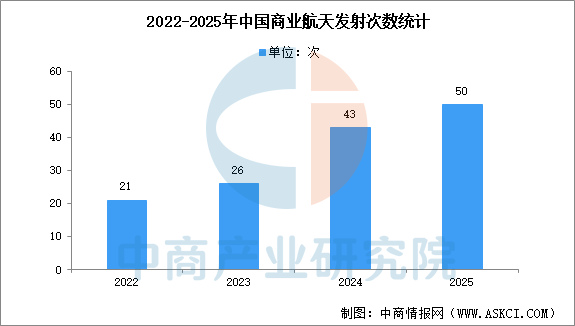

2.商业航天发射情况

商业航天是推动航天产业发展、建设航天强国的重要力量,是新质生产力的重要组成部分。2025年,我国商业航天保持快速发展。全年完成发射50次,占比我国全年宇航发射总数54%。其中,商业运载火箭发射25次;海南商业航天发射场投入使用并实施9次发射,建成以来累计完成10次发射;其他商业卫星发射16次。全年入轨商业卫星311颗,占比我国全年入轨卫星总数84%。可重复使用运载火箭技术加速突破,朱雀三号重复使用运载火箭完成首飞,实现二子级成功入轨,开展一子级再入返回等核心技术验证。

数据来源:中国航天、国家航天局、中商产业研究院整理

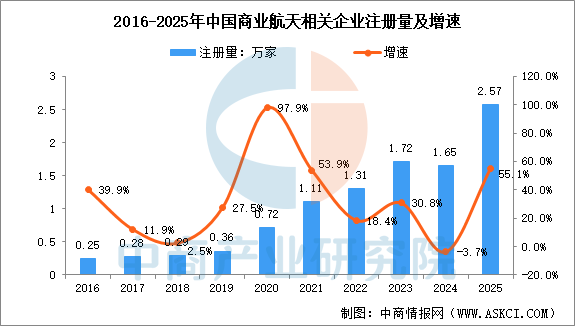

3.商业航天企业注册量

根据企查查数据,我国商业航天相关企业注册量呈增长趋势,从2016年至2025年,年均复合增长率约30%。2025年,新注册商业航天相关企业数为2.57家,同比增长55.1%,创历史新高。

数据来源:企查查、中商产业研究院整理

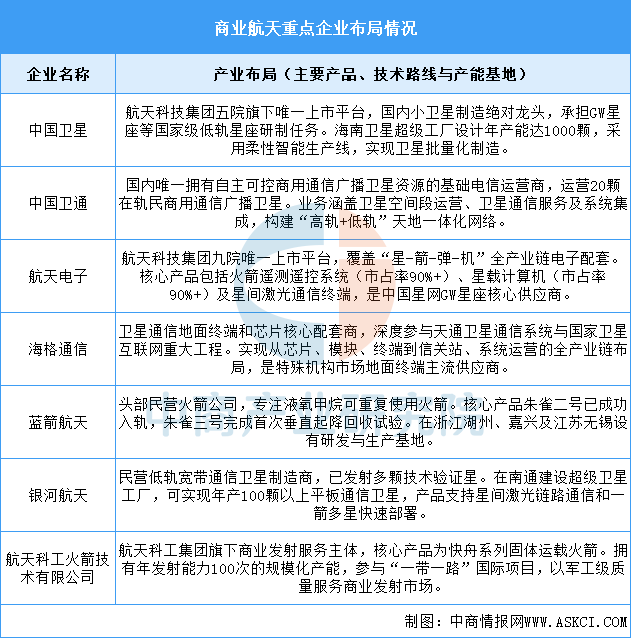

4.重点企业分析

当前中国商业航天产业已形成覆盖火箭总体、卫星制造、核心部件、测控服务与星座运营的全链条生态。龙头企业各据一方,在细分领域构建起技术壁垒与市场优势。火箭领域,国家队与民企在可回收技术上竞相突破;卫星制造迈向批量化与低成本;核心部件如发动机、整流罩的自主化保障了产业链安全;而测控服务与星座运营企业则致力于打通天上数据与地面应用的“最后一公里”。这种“国家队引领、民企深耕、配套完善”的格局,正驱动中国商业航天从技术验证加速迈向规模化、商业化运营的新阶段。

资料来源:中商产业研究院整理

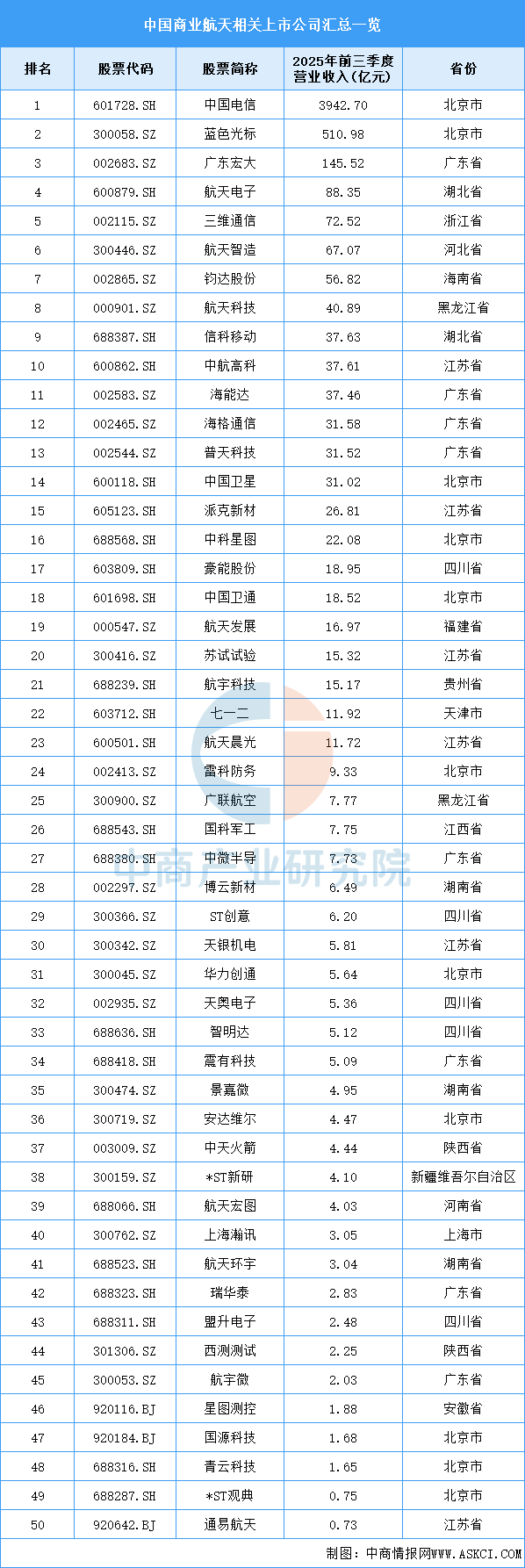

5.相关上市企业分析

目前,中国商业航天相关A股上市企业中,北京市分布最多,共11家。广东省和江苏省分别有8家和6家,排名第二第三。

资料来源:中商产业研究院整理

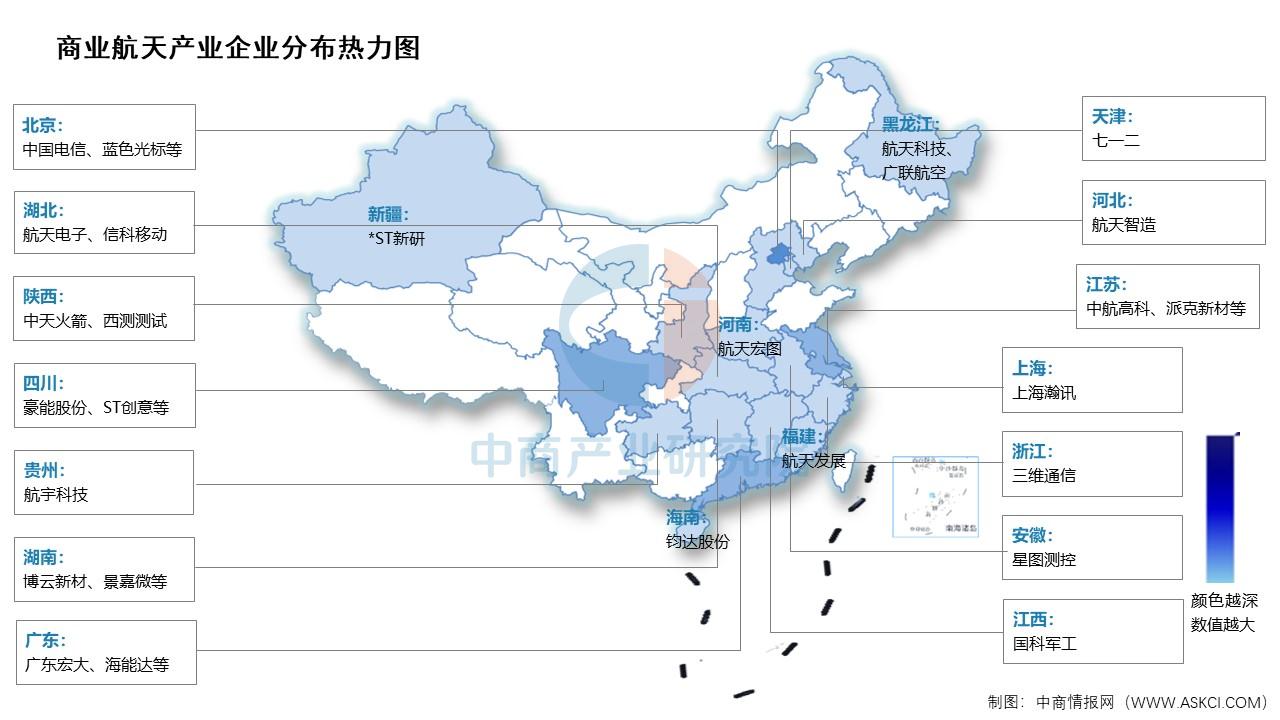

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.卫星通信

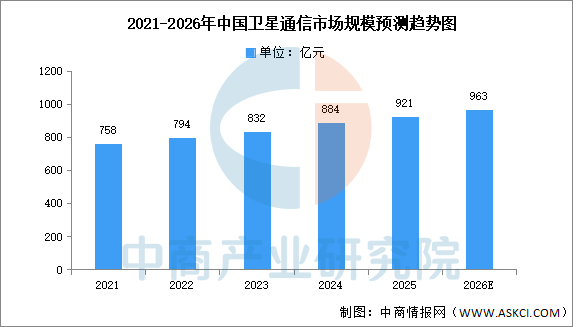

近年来,我国卫星通信关键技术不断进步,卫星通信对我国的国民经济发展,对产业信息化产生巨大的促进作用。中商产业研究院发布的《2025-2030中国卫星通信终端市场现状及未来发展趋势》显示,2024年我国卫星通信市场规模达到884亿元,2025年约为921亿元。中商产业研究院分析师预测,2026年中国卫星通信市场规模将达963亿元。

数据来源:中商产业研究院整理

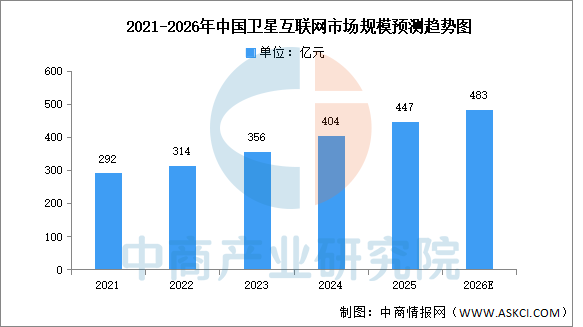

2.卫星互联网

随着低轨卫星密集发射,我国卫星互联网行业发展显著提速。中商产业研究院发布的《2025-2030年中国卫星互联网行业市场发展现状及投资规划建议报告》显示,2024年中国卫星互联网行业市场规模达到404亿元,2025年约为447亿元。中商产业研究院分析师预测,2026年中国卫星互联网市场规模将增至483亿元。

数据来源:SIA、中商产业研究院整理

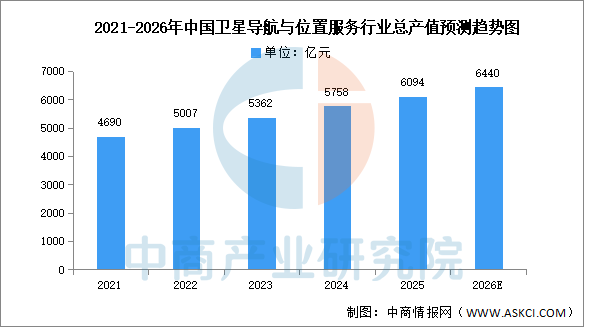

3.卫星导航

中国卫星导航与位置服务产业发展稳步提升,各行业数字化转型和智能化升级不断释放对卫星导航设备及时空数据的需求,产业整体经济效益呈现稳步增长的趋势。中商产业研究院发布的《2025-2030年中国卫星导航市场前景及投资机会研究报告》显示,2024年我国卫星导航与位置服务产业总产值为5758亿元,同比增长7.39%,2025年约为6094亿元。中商产业研究院分析师预测,2026年中国卫星导航与位置服务产业总产值将达到6440亿元。

数据来源:中国卫星导航定位协会、中商产业研究院整理