2025年中国换电行业产业链图谱及投资布局分析(附产业链全景图)

关键词: 换电行业 产业链 市场规模 换电站 动力电池 电池回收

中商情报网讯:换电行业正从“政策驱动”向“市场驱动”转型,随着电池标准化推进、技术成本下降及用户习惯养成,预计到2030年,中国换电渗透率将超过30%,形成“充电为主、换电为辅”的补能格局。

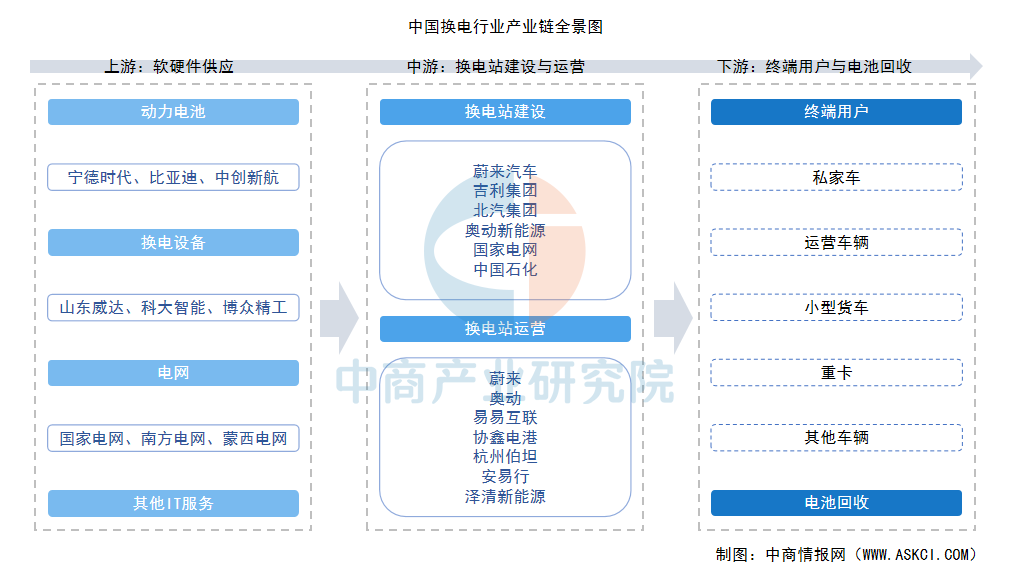

一、产业链

换电行业产业链上游为软硬件供应,主要包括动力电池、换电设备、电网及其他IT服务;中游为换电站建设与运营,包括整车厂、第三方运营商、电池厂商和能源企业;下游为终端用户与电池回收。

资料来源:中商产业研究院整理

二、上游分析

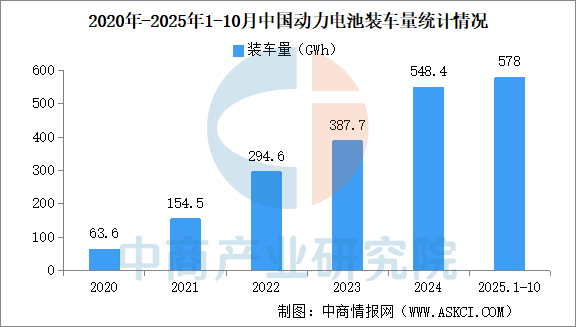

1.中国动力电池装车量

中商产业研究院发布的《2025-2030年中国动力电池行业深度研究及发展前景投资预测分析报告》显示,2025年1-10月,国内动力电池累计装车量578.0GWh,累计同比增长42.4%。其中三元电池累计装车量107.7GWh,占总装车量18.6%,累计同比下降3.0%;磷酸铁锂电池累计装车量470.2GWh,占总装车量81.3%,累计同比增长59.7%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.动力电池企业装车量排名

2025年1-10月,国内TOP3企业动力电池装车量市占率合计72.22%,TOP5企业动力电池装车量市占率合计81.88%,TOP10企业动力电池装车量市占率合计94.60%。宁德时代动力电池装车量最高达246.82GWh,市占率42.79%。比亚迪、中创新航动力电池装车量分别为129.10GWh、40.65GWh,市占率分别为22.38%、7.05%。国轩高科、亿纬锂能、欣旺达、蜂巢能源、瑞浦兰钧、正力新能、吉曜通行进入前十,依次排名第4-10名。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

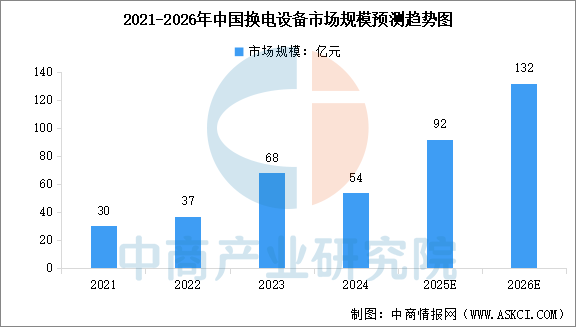

3.换电设备行业市场规模

换电设备是为电动汽车提供快速电池更换服务的核心设施,通过标准化电池组实现3分钟内完成换电。中商产业研究院发布的《2025-2030年中国充换电设备行业市场发展现状及潜力分析研究报告》显示,中国换电设备行业市场规模从2021年的30亿元增长至2024年的54亿元。中商产业研究院分析师预测,2025年中国换电设备市场规模将达到92亿元,2026年市场规模将达到132亿元。

数据来源:中商产业研究院整理

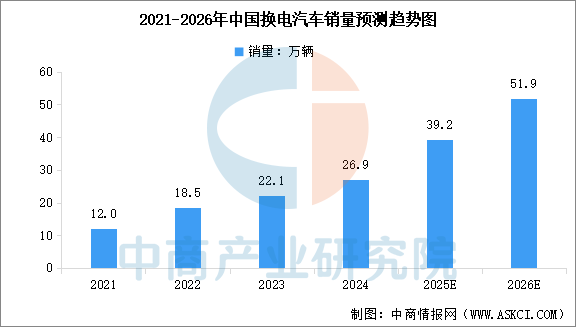

4.换电汽车销量

中商产业研究院发布的《2025-2030年中国充换电行业深度研究及发展前景投资预测分析报告》显示,受宏观政策和市场需求的推动,中国换电汽车销量持续保持较高增速增长,从2021年的12万辆增至2024年的26.9万辆,复合年增长率为30.9%。中商产业研究院分析师预测,2025年中国换电汽车销量将达到39.2万辆,2026年达到51.9万辆。

数据来源:中商产业研究院整理

三、中游分析

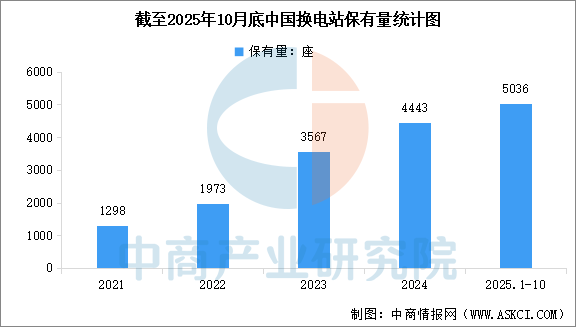

1.全国换电站保有量

在政策扶持、技术突破与市场需求的共同推动下,换电已成为新能源汽车补能体系的关键一环。作为该模式的核心基础设施,换电站能够为电动汽车提供高效的电池更换服务。近年来,我国换电站建设提速。中商产业研究院发布的《2025-2030年中国充换电行业深度研究及发展前景投资预测分析报告》显示,截至2025年10月底,中国换电站保有量达到5036座。

数据来源:中国充电联盟、中商产业研究院整理

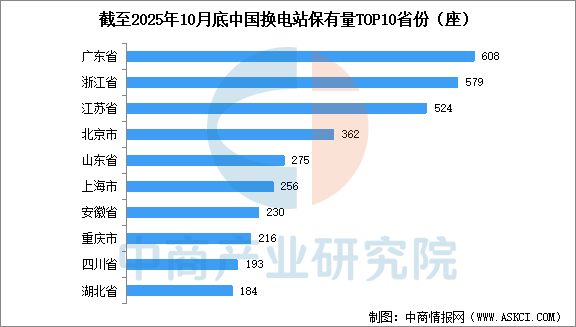

2.换电站区域分布情况

区域分布上,换电站主要集中于经济发达、人口密集、新能源汽车保有量高的地区。中商产业研究院发布的《2025-2030年中国充换电行业深度研究及发展前景投资预测分析报告》显示,截至2025年10月底,广东以超600座换电站居全国首位,浙江、江苏紧随其后,三省合计占比达34%。北京、山东、上海等省市因政策支持、市场需求旺盛及交通流量大,换电站保有量进入前十。

数据来源:中国充电联盟、中商产业研究院整理

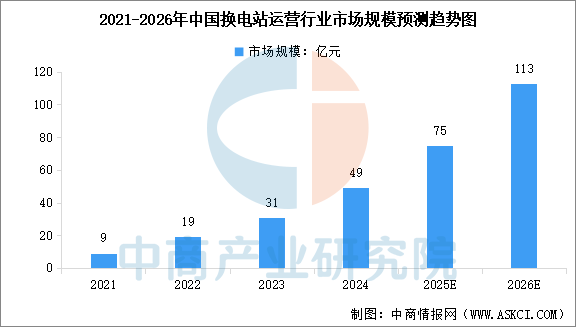

3.换电站运营市场规模

换电行业正从早期的探索阶段迈向规模化发展,通过标准化技术方案和多方共建的商业模式,逐步从单一品牌生态扩展为更开放的补能网络。中商产业研究院发布的《2025-2030年中国充换电行业深度研究及发展前景投资预测分析报告》显示,中国换电站运营行业市场规模从2021年的9亿元增长至2024年的49亿元,年均复合增长率达75.9%。中商产业研究院分析师预测,2025年中国换电站运营行业市场规模将达到75亿元,2026年市场规模将达到113亿元。

数据来源:中商产业研究院整理

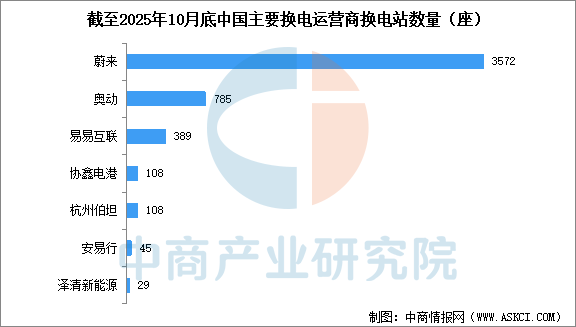

4.主要运营商换电站数量

截至2025年10月,全国换电站保有量5036座,蔚来以3572座占71%绝对领先,奥动新能源785座、易易互联389座位列二三,CR3超90%。蔚来计划2025年底超5000座并实现"县县通",奥动曾规划万座目标但进度滞后,宁德时代等新入局者目标1000座,行业呈现"一超独大、多强追赶"格局。

数据来源:中国充电联盟、中商产业研究院整理

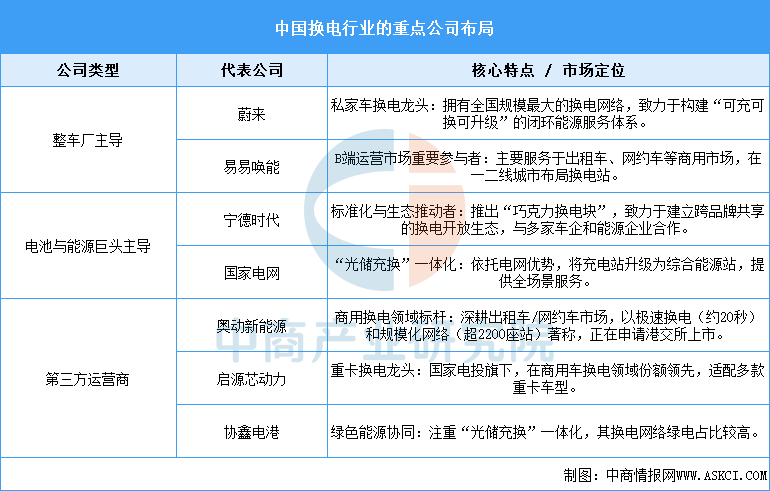

5.换电行业重点公司分析

中国换电行业已形成差异化竞争的清晰格局,主要由三大阵营构成:以蔚来为代表的整车厂深耕私家车市场,凭借超3000座的全国最大网络建立品牌护城河;以宁德时代为代表的电池巨头则凭借“巧克力换电块”等技术,大力推动电池标准化和开放生态建设;以奥动新能源、启源芯动力等为代表的第三方运营商则在出租车、重卡等商用细分市场占据主导地位,例如奥动在出租车领域拥有超2200座换电站。此外,国家电网、协鑫电港等能源企业也依托自身优势,积极布局“光储充换”一体化网络。

资料来源:中商产业研究院整理

四、下游分析

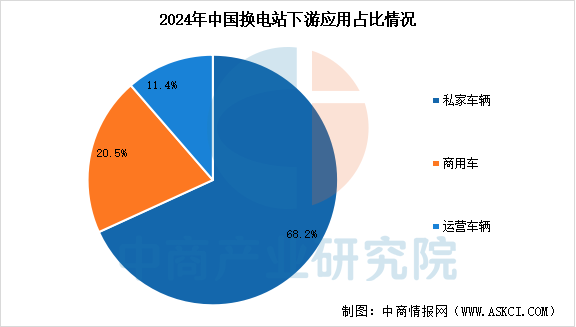

1.下游应用占比

从下游应用市场来看,中商产业研究院发布的《2025-2030年中国充换电行业深度研究及发展前景投资预测分析报告》显示,乘用车(包括私家车辆和运营车辆)是换电站的核心应用领域,合计占比79.5%,商用车(主要涵盖客车、货车及其他商用车辆)占比20.5%。

数据来源:中商产业研究院整理

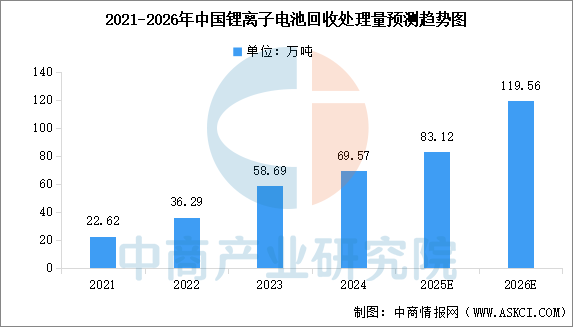

2.电池回收行业

中国锂电池回收市场已进入爆发期,中商产业研究院发布的《2025-2030全球及中国锂离子电池回收行业研究及十四五规划分析报告》显示,中国锂离子电池回收处理量由2021年的22.62万吨增加至2024年的69.57万吨,年均复合增长率达45.43%。中商产业研究院分析师预测,2025年中国锂离子电池回收处理量将达到83.12万吨,2026年锂离子电池回收处理量将达到119.56万吨。

数据来源:中商产业研究院整理