2025年中国智能传感器产业链图谱及投资布局分析(附产业链全景图)

关键词: 智能传感器 产业链 半导体材料 传感器市场 下游应用领域

中商情报网讯:智能传感器是“感知层”的核心技术,通过集成计算、通信、自适应能力,实现了从“数据采集”到“智能决策”的跨越。随着AI、5G、MEMS、量子技术的发展,智能传感器将向更小、更智能、更可靠、更低功耗的方向演进,成为万物互联、智能时代的“数字神经末梢”。

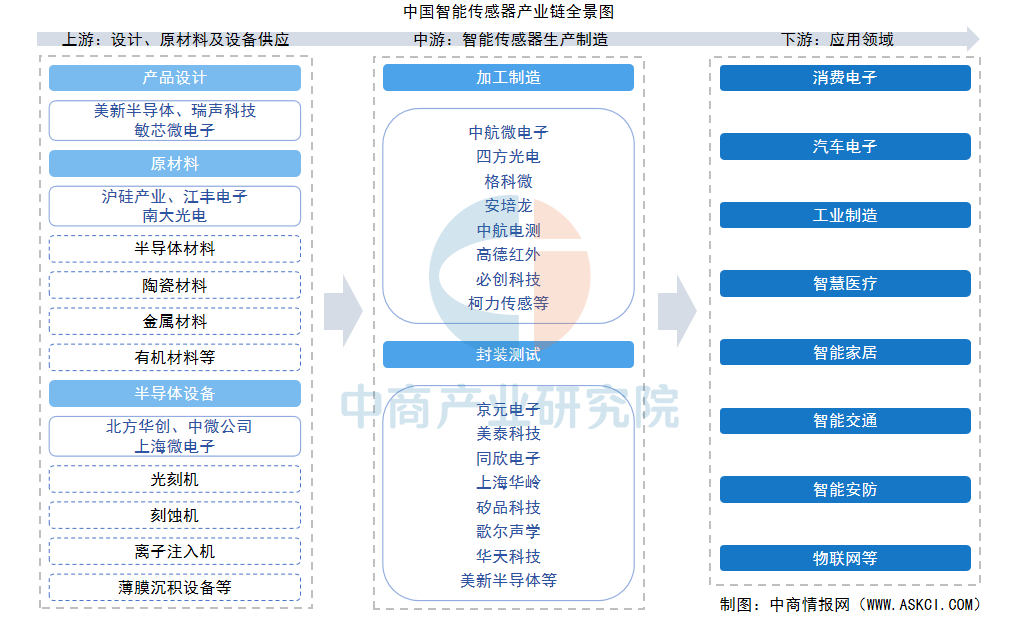

一、产业链

智能传感器产业链上游为产品设计、原材料及设备供应;中游是智能传感器制造与封测,涉及MEMS制造、传统工艺制造、先进封装和测试校准,将设计转化为可靠产品;下游为系统集成与应用,产品广泛应用于汽车电子、消费电子、工业制造、医疗健康、物联网等领域,最终服务于终端用户和各类行业解决方案。

资料来源:中商产业研究院整理

二、上游分析

1.半导体材料

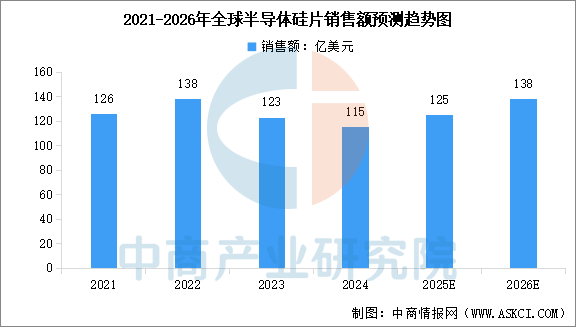

(1)半导体硅片

半导体硅片是制造MEMS和芯片的基础衬底材料。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片销售额约115亿美元,同比减少6.5%,创近年来新低。受益于存储、AI以及大数据相关应用的强劲驱动,半导体硅片市场有望在2025年出现复苏,恢复增长趋势。中商产业研究院分析师预测,2025年全球半导体硅片销售额将达到125亿美元,2026年销售额将达到138亿美元。

数据来源:SEMI、中商产业研究院整理

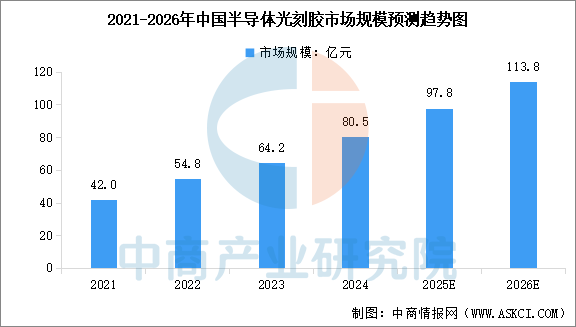

(2)半导体光刻胶

目前国内在高端ArF和EUV光刻胶领域仍在努力攻关。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2024年中国光刻胶市场规模约为80.5亿元,同比增长25.39%。中商产业研究院分析师预测,2025年中国光刻胶市场规模将达到97.8亿元,2026年市场规模将达到113.8亿元。

数据来源:中商产业研究院整理

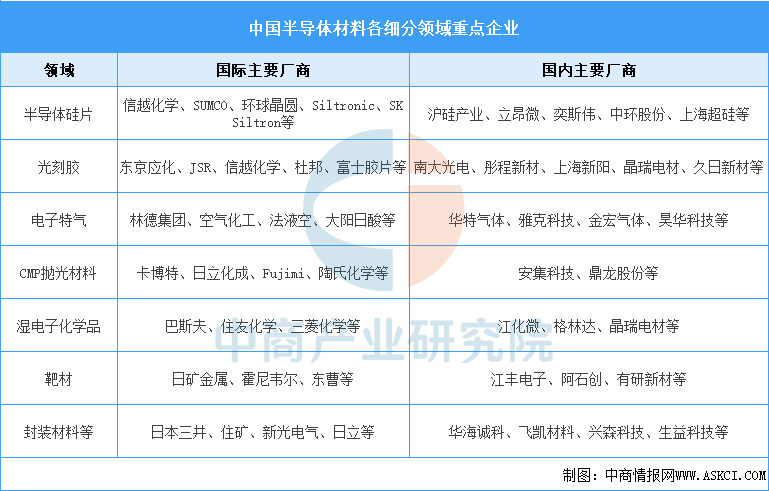

(3)重点企业

高端半导体材料市场目前仍由美国、日本、德国的企业主导,具有技术壁垒高、认证周期长、客户粘性大的特点。国内企业正努力追赶,在部分细分领域已实现突破。

资料来源:中商产业研究院整理

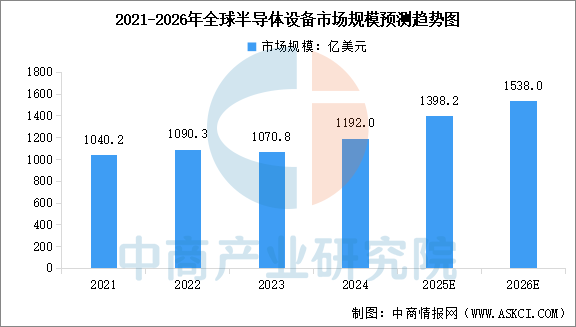

2.半导体设备

(1)市场规模

智能传感器制造设备主要包括光刻机、刻蚀机、薄膜沉积设备、封装机等。中商产业研究院发布的《2025-2030年全球及中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2024年全球半导体设备市场规模快速增长,达到1192亿美元,较上年增长11.3%。中商产业研究院分析师预测,2025年全球半导体设备市场规模将达到1398.2亿美元,2026年市场规模将达到1538亿美元。

数据来源:WICA、中商产业研究院整理

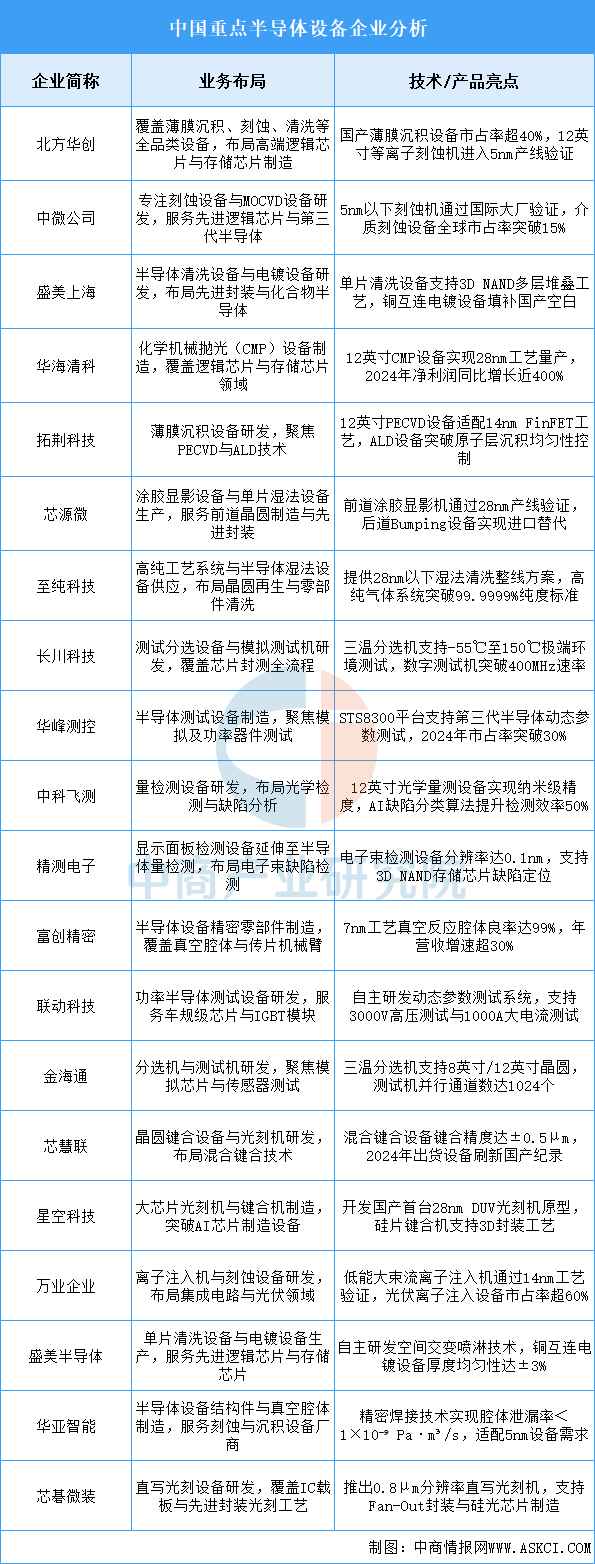

(2)重点企业

光刻机、刻蚀设备、薄膜沉积设备等是上游核心瓶颈,目前高端设备主要由阿斯麦(ASML)、应用材料(AMAT)等国际巨头垄断。在政策支持和技术突破的推动下,中国半导体设备的国产化进程正在加速。国内企业如北方华创、中微公司等取得了显著进展,但高端设备仍依赖进口,国产化进程有待进一步加速。

资料来源:中商产业研究院整理

三、中游分析

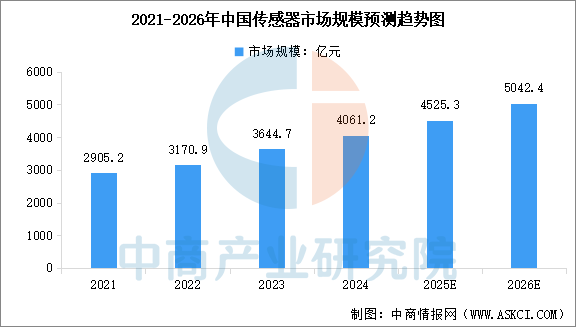

1.传感器市场规模

传感器是连接物理世界与数字世界的桥梁,是实现智能化、自动化的核心基础,广泛应用于工业、医疗、交通、生活等各个领域。中商产业研究院发布的《2025-2030年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%。中商产业研究院分析师预测,2025年中国传感器市场规模将达到4525.3亿元,2026年市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

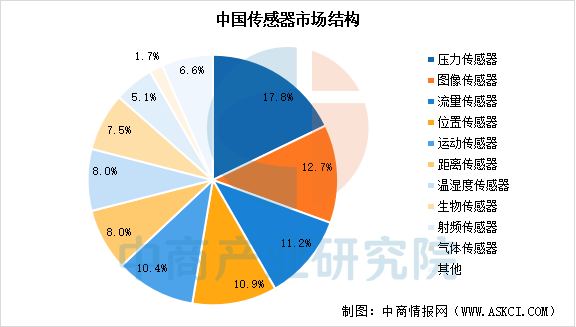

2.传感器市场结构

传感器细分品类极为丰富,涵盖温度、压力、湿度、气体、位置等多种类型,每类又因原理、材料、应用场景不同衍生出数十种细分品类。中商产业研究院发布的《2025-2030年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,中国传感器市场中,占比最大的是压力传感器,市场规模为650.5亿元,占比17.8%。其次是图像传感器、流量传感器、位置传感器和运动传感器,市场占比分别为12.7%、11.2%、10.9%、10.4%。

数据来源:中商产业研究院整理

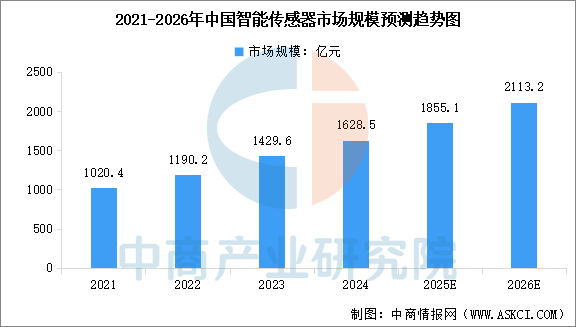

3.智能传感器市场规模

智能传感器,是在传统传感器基础上,集成了微处理器、软件、通信接口和部分算法,具备信息采集、处理、交换、自诊断、自适应等“智能”功能的传感器系统。中商产业研究院发布的《2025-2030年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国智能传感器市场规模为1628.5亿元,较上年增长13.91%。中商产业研究院分析师预测,2025年中国智能传感器市场规模将达到1855.1亿元,2026年市场规模将达到2113.2亿元。

数据来源:中商产业研究院整理

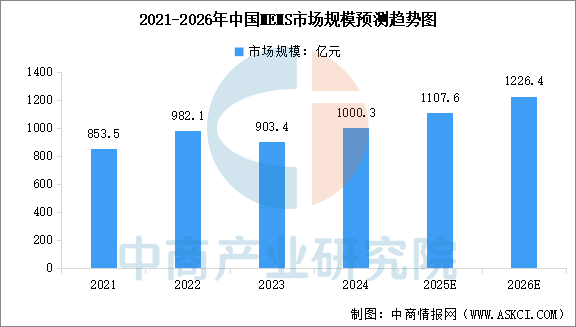

4.MEMS市场规模

绝大多数智能传感器都基于MEMS制造,MEMS是实现智能传感器微型化、低成本、高性能的关键使能技术。中国是全球最大的MEMS市场,但本土供给严重不足,高端产品依赖进口。中商产业研究院发布的《2025-2030年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国MEMS市场规模为1000.3亿元,较上年增长10.73%。中商产业研究院分析师预测,2025年中国MEMS市场规模将达到1107.6亿元,2026年市场规模将达到1226.4亿元。

数据来源:中商产业研究院整理

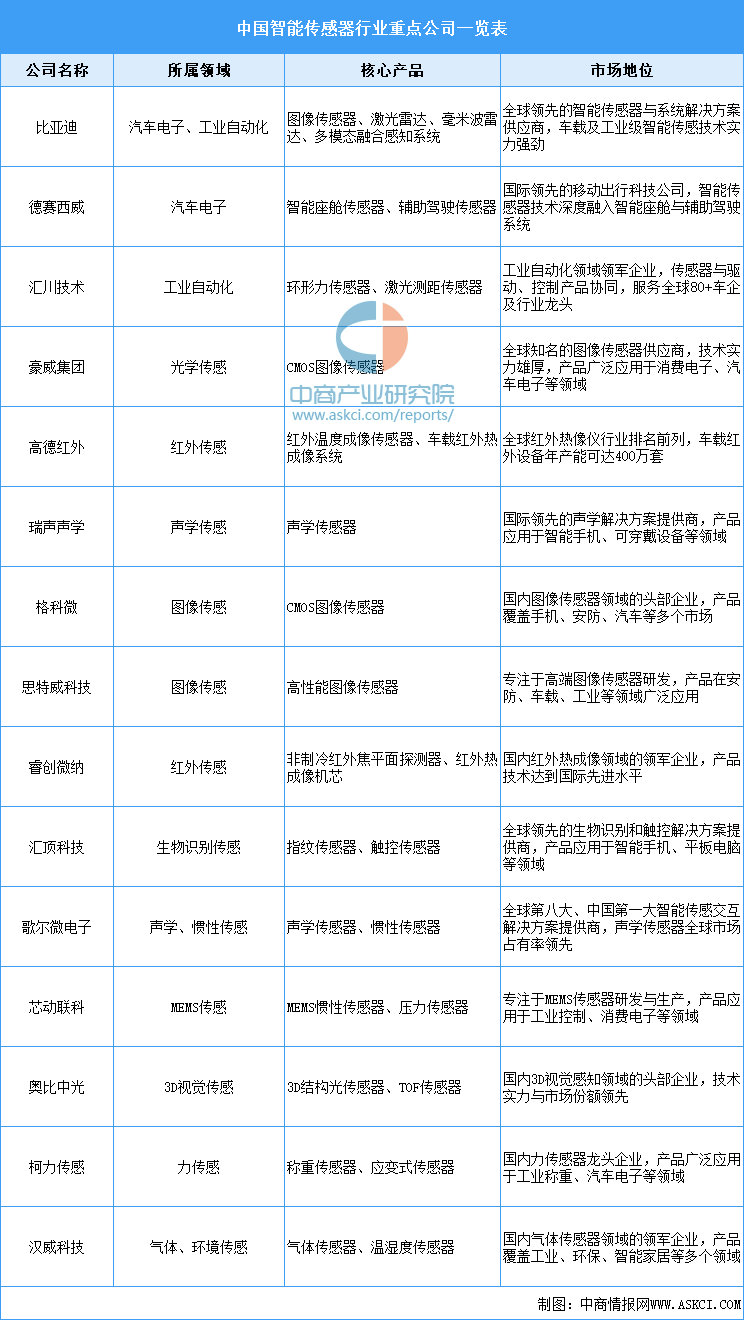

5.智能传感器行业重点公司

从行业竞争格局来看,国内企业与国际巨头在技术、工艺和高端市场仍存在差距,但随着政策支持和研发投入增加,国产替代进程加速,市场竞争格局正逐步向多元化、高端化方向演进。头部企业如歌尔股份、汇顶科技、瑞声科技等,在MEMS传感器、光学传感器、生物识别传感器等领域占据领先地位,凭借技术优势和规模化生产能力,广泛服务于消费电子、汽车、工业等主流市场。

资料来源:中商产业研究院整理

四、下游分析

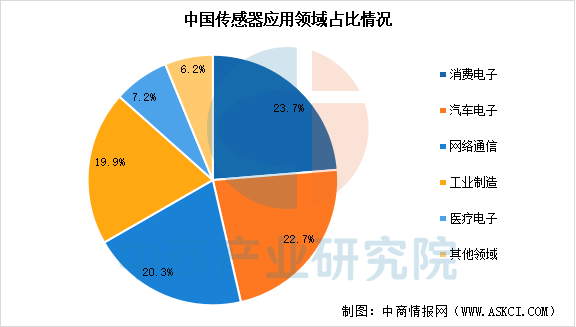

1.下游应用领域占比

中国传感器应用市场行业结构呈现多元化分布,其中消费电子领域以862.1亿元的市场规模位居第一,占比23.7%,是最大的应用市场;汽车电子领域市场规模827.9亿元,占比22.7%,排名第二;网络通信领域以739.8亿元的规模位列第三,占比20.3%;工业制造领域市场规模724.2亿元,占比19.9%;医疗电子领域市场规模261.0亿元,占比7.2%;其他领域市场规模229.7亿元,占比6.2%。

数据来源:中商产业研究院整理

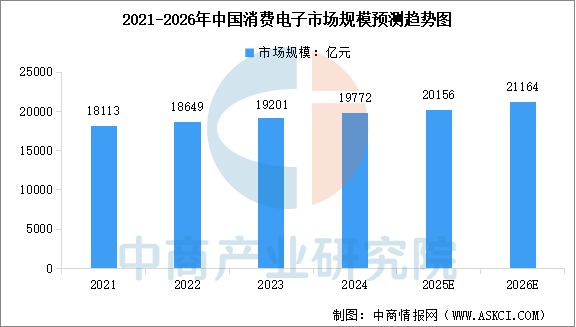

2.消费电子

智能传感器在消费电子领域的应用,核心在于提升设备的交互智能、环境感知与健康监测能力。中商产业研究院发布的《2025-2030年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2024年中国消费电子市场规模达到约1.98万亿元,近五年年均复合增长率为2.65%。中商产业研究院分析师预测,2025年中国消费电子市场规模将达到2.02万亿元,2026年市场规模将达到2.12万亿元。

数据来源:中商产业研究院整理

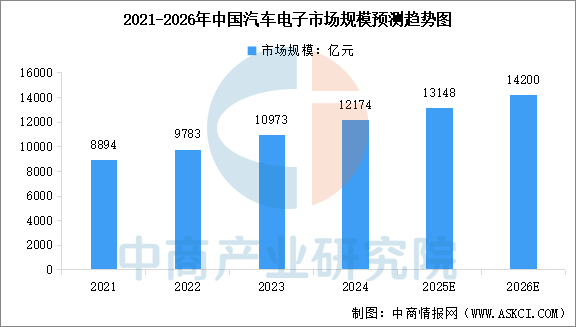

3.汽车电子

智能传感器是汽车电子迈向电动化与智能化的关键感知基石,主要服务于智能驾驶、智能座舱与车辆控制三大系统。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%。中商产业研究院分析师预测,2025年中国汽车电子市场规模将达到1.31万亿元,2026年市场规模将达到1.42万亿元。

数据来源:汽车工业协会、中商产业研究院整理