从三季报看LED驱动芯片行业:必易微财务最稳健,富满微现金流承压

随着2025年三季度财报披露完毕,LED驱动芯片行业四家主要上市公司业绩表现呈现显著分化。整体来看,行业在营收端增长乏力,但部分公司通过成本控制与产品结构调整,实现了利润的大幅回升;另一方面,研发投入、存货与应收账款管理等运营指标差异明显,反映出企业间不同的战略侧重与经营效率。

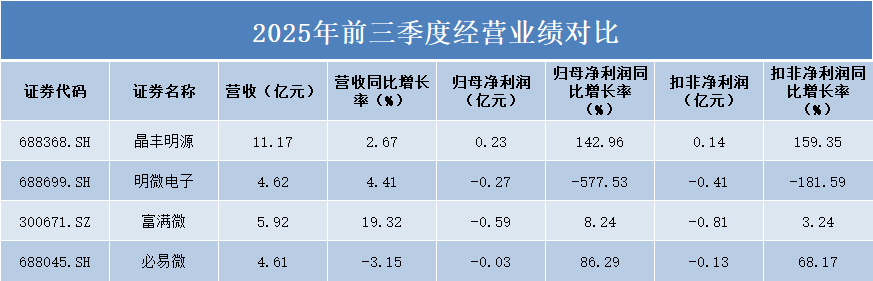

前三季度业绩:晶丰明源盈利领先,富满微营收增长最快

从2025年前三季度营收规模来看,晶丰明源以11.17亿元位居首位,富满微、明微电子和必易微分别为5.92亿元、4.62亿元和4.61亿元。

营收同比增长率方面,富满微表现最为亮眼,达到19.32%;明微电子和晶丰明源分别增长4.41%和2.67%;而必易微则出现3.15%的下滑。

在归母净利润方面,晶丰明源实现0.23亿元的盈利,且同比增长率高达142.96%,显示出公司盈利能力的显著改善。必易微虽然仍亏损0.03亿元,但亏损幅度同比收窄86.29%。

相比之下,明微电子和富满微分别亏损0.27亿元和0.59亿元。值得注意的是,明微电子归母净利润同比大幅下降577.53%,而富满微则实现了8.24%的改善。

从扣非净利润指标看,晶丰明源同样表现最佳,实现0.14亿元的盈利,同比增长159.35%。必易微亏损0.13亿元,但同比改善68.17%。

富满微和明微电子的扣非净利润分别为-0.81亿元和-0.41亿元,但富满微实现了3.24%的同比改善,而明微电子则大幅下滑181.59%。

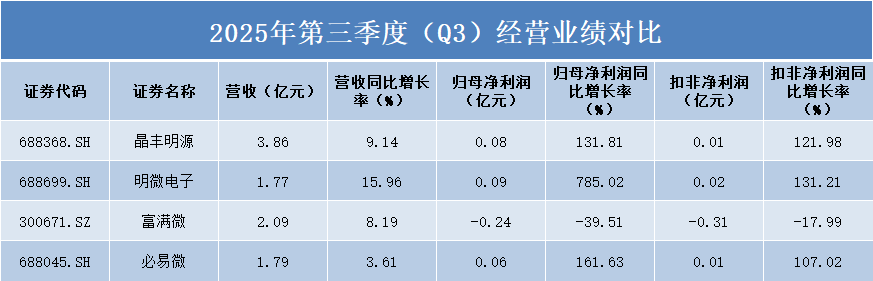

第三季度表现:行业复苏迹象显现,明微电子扭亏为盈

从第三季度营收规模来看,晶丰明源以3.86亿元位居首位,富满微、必易微和明微电子分别为2.09亿元、1.79亿元和1.77亿元。

营收同比增长率方面,明微电子表现最为亮眼,达到15.96%;晶丰明源、必易微和富满微分别增长9.14%、3.61%和8.19%,四家公司第三季度营收均实现正增长。

在归母净利润方面,明微电子实现0.09亿元的盈利,且同比增长率高达785.02%,显示出公司盈利能力的显著提升。必易微和晶丰明源分别实现0.06亿元和0.08亿元的盈利,同比增长率分别为161.63%和131.81%。

相比之下,富满微成为四家公司中唯一亏损的企业,第三季度亏损0.24亿元,且净利润同比下降39.51%。

从扣非净利润指标看,明微电子、晶丰明源和必易微均实现盈利,分别为0.02亿元、0.01亿元和0.01亿元,且同比增长率均超过100%,显示出主营业务盈利能力的普遍改善。

富满微扣非净利润为-0.31亿元,同比下降17.99%,但较其归母净利润表现略好。

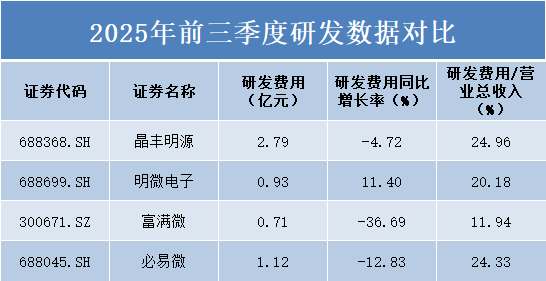

研发投入:晶丰明源绝对领先,明微电子逆势加码

从研发费用总额来看,晶丰明源以2.79亿元的投入规模位居首位,必易微、明微电子和富满微分别为1.12亿元、0.93亿元和0.71亿元。

研发投入的差距反映了各公司在技术创新和产品研发上的不同战略定位。晶丰明源作为行业龙头,持续保持较高的研发投入规模,为其技术领先地位提供支撑。

在研发费用同比增长率方面,四家公司表现分化明显。明微电子以11.40%的同比增长率成为唯一实现正增长的企业,显示出公司在研发投入上的积极态度。

相比之下,其他三家公司研发费用均出现下滑。富满微研发费用同比大幅下降36.69%,晶丰明源和必易微分别下降4.72%和12.83%。这一变化趋势反映了在当前市场环境下,芯片设计公司对研发投入采取了不同的策略。

从研发费用占营业收入比重这一指标看,芯片设计行业整体保持了较高的研发强度。晶丰明源和必易微的研发强度均超过24%,分别达到24.96%和24.33%,明微电子为20.18%,富满微为11.94%。

较高的研发强度符合芯片设计行业的技术密集型特征,也体现了各公司对技术创新和产品研发的重视程度。晶丰明源和必易微将约四分之一的营业收入投入研发,显示出对长期技术积累的重视。

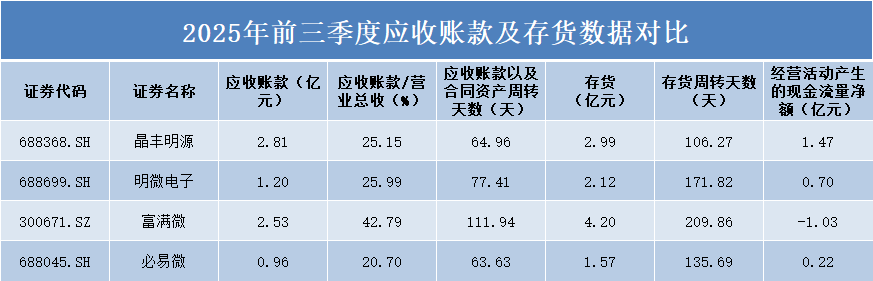

运营效率:必易微表现优异,富满微承压明显

从应收账款规模看,晶丰明源以2.81亿元居首,富满微为2.53亿元,明微电子和必易微分别为1.20亿元和0.96亿元。

在应收账款占营业收入比重方面,必易微控制最佳,仅为20.70%;晶丰明源和明微电子均在25%左右;而富满微达到42.79%,显示其回款压力较大。

从应收账款周转天数看,必易微以63.63天表现最优,晶丰明源为64.96天,明微电子和富满微分别为77.41天和111.94天,富满微的回款效率明显低于同行。

存货规模方面,富满微以4.2亿元居首,晶丰明源、明微电子和必易微分别为2.99亿元、2.12亿元和1.57亿元。

存货周转天数这一关键指标显示,晶丰明源以106.27天保持行业领先水平,必易微为135.69天,明微电子和富满微分别达到171.82天和209.86天,存货周转效率存在明显差距。

在经营活动产生的现金流量净额方面,晶丰明源以1.47亿元的表现最佳,明微电子和必易微分别为0.70亿元和0.22亿元,而富满微为-1.03亿元,是四家公司中唯一现金流为负的企业。

现金流的显著差异反映了各公司在运营资金管理上的不同效果。晶丰明源良好的现金流状况为其业务发展提供了有力支撑。

财务结构:必易微极度保守,行业整体稳健

从资产负债率来看,四家公司呈现出不同的财务策略。必易微的资产负债率仅为7.51%,显示出极度保守的财务政策,公司主要依靠自有资金运营,财务风险极低。

相比之下,其他三家公司资产负债率相对较高。晶丰明源为40.63%,富满微为36.43%,均保持了适度的财务杠杆。明微电子资产负债率为21.01%,处于行业中等水平。

在衡量短期偿债能力的关键指标上,必易微表现极为亮眼。其流动比率高达11.73,速动比率达到10,远超行业平均水平,显示出极强的短期偿债能力。

明微电子在流动性指标上也表现良好,流动比率和速动比率分别为2.83和1.78。晶丰明源和富满微的流动比率分别为1.34和1.61,速动比率均为0.88,虽然相对较低,但仍处于相对安全的范围内。

总结:

综合来看,2025年前三季度LED驱动芯片行业仍处于结构调整与复苏周期。晶丰明源在盈利能力和研发投入上表现均衡;必易微财务结构健康,运营效率优异;明微电子第三季度出现业绩拐点,研发投入逆势加码;富满微则面临盈利、运营和现金流的全方位考验。随着下游需求逐步回暖与企业内部管理优化,行业有望步入更高质量的成长轨道。