2023年中国智能传感器产业链图谱研究分析(附产业链全景图)

关键词: 智能传感器

中商情报网讯:智能传感器是具有信息采集、信息处理、信息交换、信息存储功能的多元件集成电路,是手机、电脑、智能穿戴、无人机、机器人等各类智能产品必备的核心零部件。智能传感器作为信息系统与外界环境交互的重要手段和感知信息的主要来源,是决定未来信息技术产业发展能级的关键核心和先导基础。

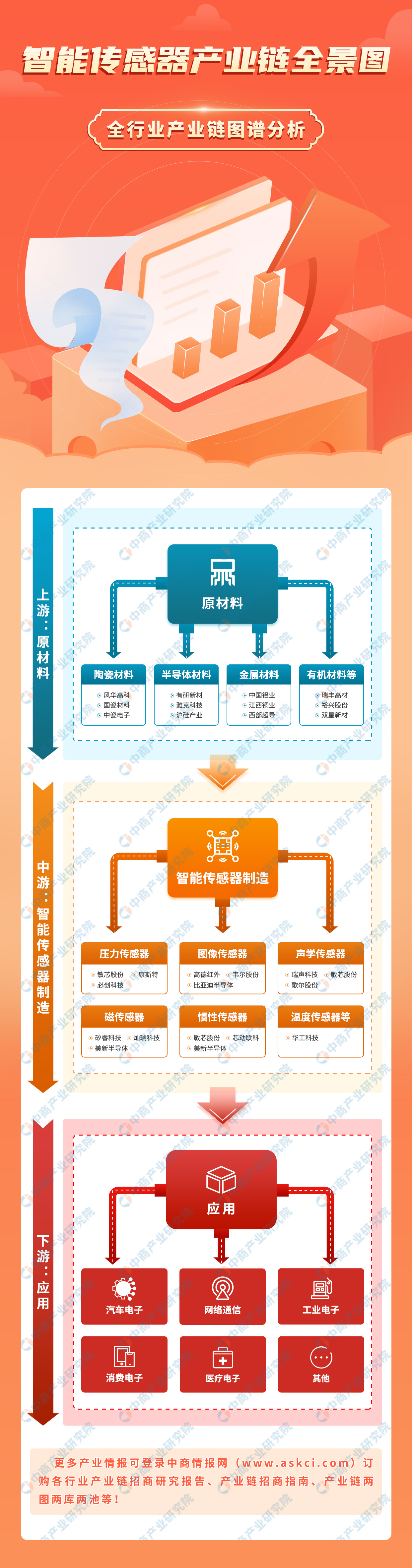

一、产业链

智能传感器产业链上游为原材料,包括陶瓷材料、半导体材料、金属材料、有机材料等;中游为各类智能传感器的制造过程,包括压力传感器、图像传感器、声学传感器、磁传感器、惯性传感器、温度传感器等;下游应用于汽车电子、网络通信、工业电子、消费电子、医疗电子等行业。

资料来源:中商产业研究院整理

二、上游分析

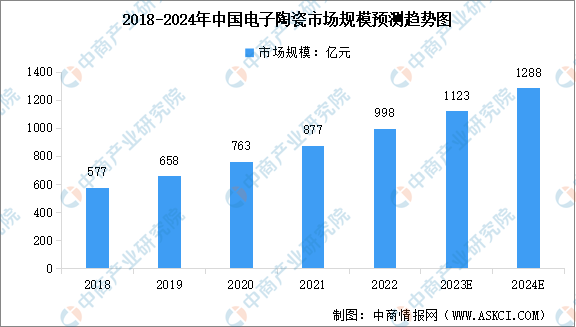

1.电子陶瓷

电子陶瓷是指在电子工业中能够利用电、磁性质的陶瓷,可分为结构电子陶瓷和功能电子陶瓷两大类。近年来,受益于下游应用领域的巨大需求,中国电子陶瓷市场规模不断扩大。中商产业研究院发布的《2024-2029年中国电子陶瓷市场深度分析及发展前景预测研究分析报告》显示,2022年中国电子陶瓷市场规模达到998亿元,近五年年均复合增长率为14.68%。中商产业研究院分析师预测,2023年中国电子陶瓷市场规模将增至1123亿元,2024年将增至1288亿元。

数据来源:中商产业研究院整理

2.金属材料

有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。近年来,我国十种有色金属产量呈增长趋势,2022年我国十种有色金属产量达6793.60万吨,同比增长4.89%。中商产业研究院分析师预测,2023年中国十种有色金属产量将达到7039.28万吨,2024年将达到7293.84万吨。

数据来源:中商产业研究院数据库

3.半导体材料

半导体材料作为半导体产业的重要环节,在芯片制造中起到关键性的作用。近年来,在政策支持、资本刺激,以及核心材料技术突破下,我国半导体材料国产化加速推进。中商产业研究院发布的《2024-2029年中国半导体材料专题研究及发展前景预测评估报告》显示,2022年国内半导体材料市场规模约914.4亿元,较上年增长11.49%。中商产业研究院分析师预测,2023年中国半导体材料市场规模将增至1024.34亿元,2024年规模将增至1144.99亿元。

数据来源:SEMI、中商产业研究院整理

4.上游重点企业

传感器制造原材料包括陶瓷材料、金属材料、半导体材料、有机化学材料等,上游行业中陶瓷材料供应商代表企业有风华高科、国瓷材料、维纳科技等,金属材料供应商代表企业有宝钢股份、江西铜业、中国铝业等,半导体材料供应商代表企业有江丰电子、沪硅产业、有研新材等,有机材料供应商代表企业有瑞丰高材、裕兴股份、双星新材等。

资料来源:中商产业研究院整理

三、中游分析

1.全球智能传感器市场规模

从20世纪50年代开始,传感器技术历经三代发展,由结构型传感器到固体型传感器,再到智能型传感器发展阶段,目前已在各个行业全面渗透。中商产业研究院发布的《2024-2029年中国智能传感器市场调查与行业前景预测专题研究报告》显示,2022年全球智能传感器市场规模达到432.9亿美元,2019-2022年的年均复合增长率为10.59%。中商产业研究院分析师预测,2023年全球智能传感器市场规模将达到489.3亿美元,2024年将达541.1亿美元。

数据来源:赛迪顾问、中商产业研究院整理

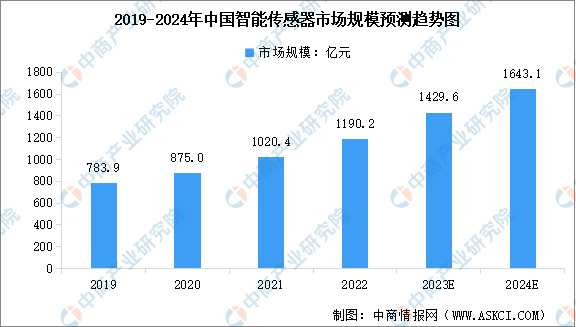

2.中国智能传感器市场规模

近年来,在新能源汽车、工业自动化、医疗、环保、消费等领域智能化、数字化需求的持续带动下,中国智能传感器市场规模保持稳步增长。中商产业研究院发布的《2024-2029年中国智能传感器市场调查与行业前景预测专题研究报告》显示,2022年中国智能传感器市场规模达到1190.2亿元,较上年增长16.64%。中商产业研究院分析师预测,2023年中国智能传感器市场规模将增至1429.6亿元,2024年将增至1643.1亿元。

数据来源:赛迪顾问、中商产业研究院整理

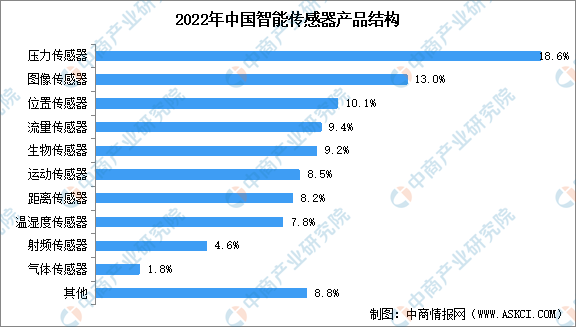

3.智能传感器产品结构

我国智能传感器细分品类众多,可按照检测对象、工作原理、测量方式、作用形式、输出信号等方式进行分类。从产品结构来看,2022年压力传感器占比最高的,市场份额达到18.6%;图像传感器、位置传感器分列二、三位,分别占比13%和10.1%;射频传感器和气体传感器占比较少,分别为4.6%和1.8%。

数据来源:赛迪顾问、中商产业研究院整理

4.智能传感器行业投融资情况

受人工智能、人形机器人、智能家电、智能汽车等行业影响,我国传感器领域投融资市场持续火热,MEMS传感器、六维力矩传感器、柔性传感器、激光雷达、光纤传感器等产品受到资本市场关注。根据IT桔子数据,2022年中国智能传感器行业投融资事件数量达到131件,投融资金额达到176亿元。

数据来源:IT桔子、中商产业研究院整理

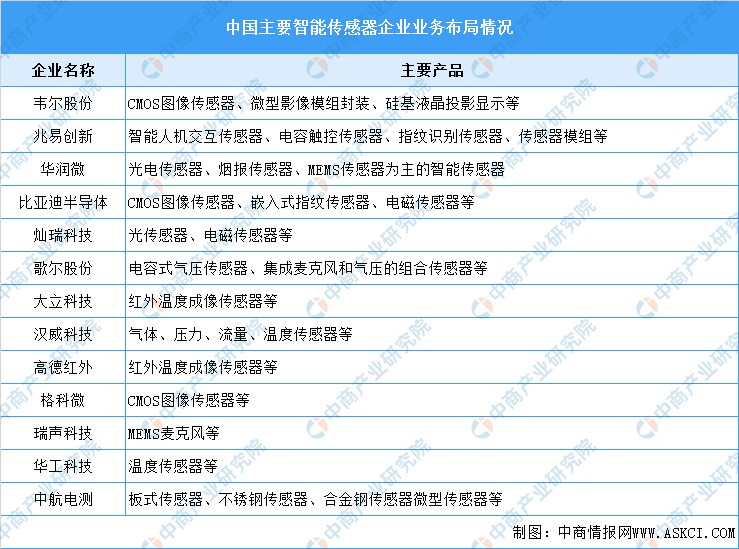

5.智能传感器重点企业布局

我国传感器行业正处于“散、小、低、弱、缺芯”的现状,大约60%的敏感元件和传感器仍依赖进口,高端传感器的研发与制造能力存在较大短板。从行业竞争格局来看,已初步形成优势明显的企业,如韦尔股份、易兆创新、华润微、华工科技、歌尔股份等,其余市场参与者以中小型制造类企业为主。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

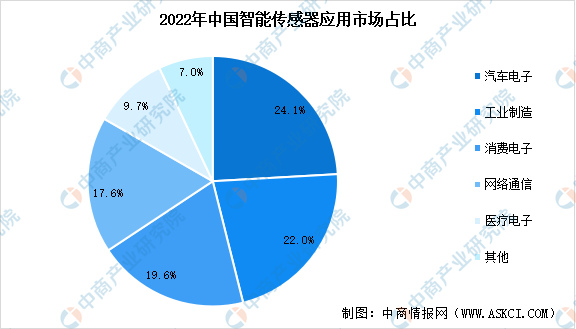

1.下游应用领域占比

智能传感器是实现工业转型升级的重要组成部分,在物联网、人工智能、医疗健康等各方面都有广泛应用。从应用市场占比来看,汽车电子行业仍是收入占比最大的行业市场,2022年占比约为24.1%;其次为工业制造和消费电子领域,市场占比分别达到22.0%和19.6%;网络通信和医疗电子分别占比17.6%、9.7%。

数据来源:中商产业研究院整理

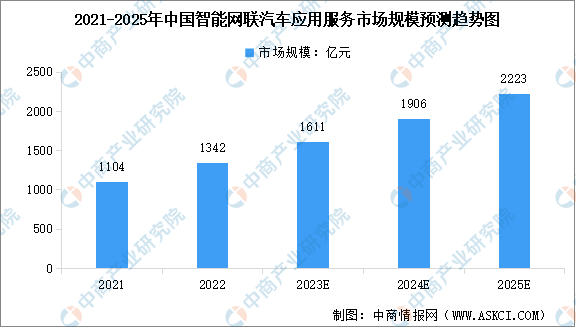

2.智能网联汽车

智能网联汽车是指车联网与智能车的有机联合,最终可替代人来操作的新一代汽车。随着智能网联汽车应用服务不断迭代、优化、创新,联网汽车规模持续上升,智能网联汽车应用服务市场规模呈现快速增长态势。中商产业研究院发布的《2024-2029年中国智能网联汽车行业发展监测及投资战略研究报告》显示,2022年我国智能网联汽车应用服务市场收入规模约为1342亿元,中商产业研究院分析师预测,到2025年中国智能网联汽车应用服务市场规模将达到2223亿元,年复合增长率达26.3%。

数据来源:中国信通院、中商产业研究院整理

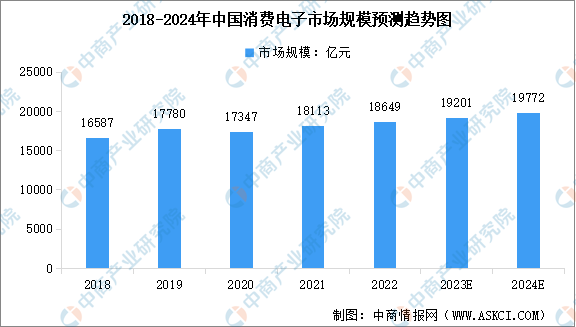

3.消费电子

近年来,在技术不断创新等因素推动下,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。中商产业研究院发布的《2022-2027年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2022年中国消费电子市场规模达到约18649亿元,近五年年均复合增长率为2.97%。中商产业研究院分析师预测,2023年中国消费电子市场规模将增至19201亿元,2024年将达到19772亿元。

数据来源:Statista、中商产业研究院整理