2023年中国物流机器人市场规模及竞争格局预测分析(图)

关键词: 物流机器人

中商情报网讯:中国是物流大国,也是物流机器人发展的新兴之地。近年来,中国物流机器人市场规模不断增长,应用领域扩大。

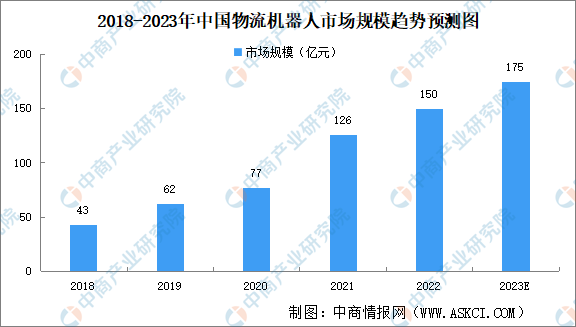

1、市场规模

在国家政策的支持以及人工智能、物联网、大数据等新一代信息技术的快速发展下,物流机器人的智能化水平不断提升,物流机器人行业保持较快发展。2021年中国物流机器人市场规模达126亿元,同比增长63.64%,2022年物流机器人市场规模增至150亿元。中商产业研究院分析师预测,预计2023年市场规模将达175亿元。

资料来源:移动机器人产业联盟、中商产业研究院整理

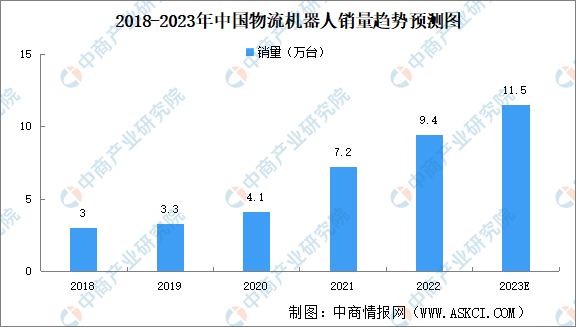

2、销量

近年来我国物流机器人销量呈上升趋势,2021年我国物流机器人销量达7.2万台,同比增长75.61%,2022年增至9.4万台。中商产业研究院分析师预测,预计2023年销量将达11.5万台。

资料来源:移动机器人产业联盟、中商产业研究院整理

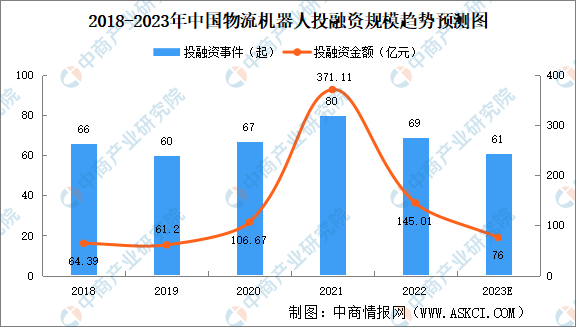

3、投融资

中国物流机器人行业颇受资本青睐,2018-2021年投融资规模呈现增长的趋势。2021年中国物流机器人投融资事件80起,投融资金额371.11亿元。此后物流机器人投融资趋于理性,但是投融资依旧活跃。2022年物流机器人投融资事件69起,投融资金额145.01亿元。中商产业研究院分析师预测,2023年物流机器人投融资事件将达61起,投融资金额76亿元。

资料来源:IT桔子、中商产业研究院整理

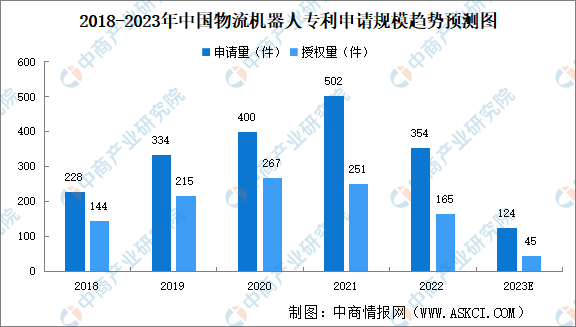

4、专利申请量

2018-2021年中国物流机器人行业专利申请规模不断扩大,2021年物流机器人行业专利申请量达到最高峰,申请量达502件,授权量达251件。此后,物流机器人申请规模下降,2022年物流机器人行业专利申请量354件,授权量达165件。中商产业研究院分析师预测,2023年物流机器人行业专利申请量将达124件,授权量将达45件。

数据来源:国家知识产权局、中商产业研究院整理

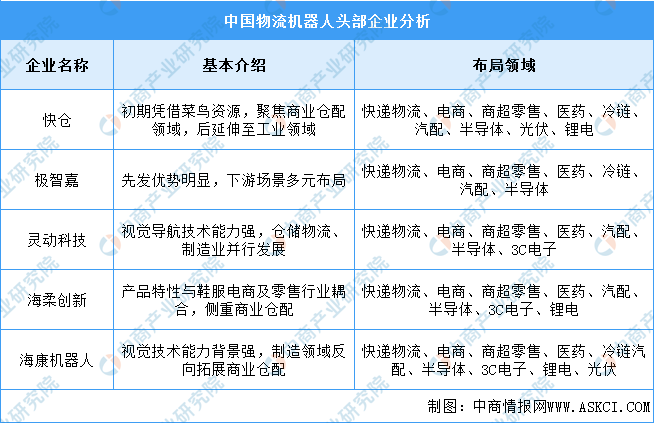

5、竞争格局

目前,我国物流机器人行业市场集中度较低,市场格局较为分散,行业竞争激烈,行业实力强劲的企业主要有极智嘉、海康机器人、快仓、灵动科技、海柔创新等。

资料来源:中商产业研究院整理

6、下游应用领域

物流机器人主要应用于汽车工业、家电制造和电商仓储物流领域,占比合计达60%以上。其中汽车工业占比最高,为24%;其次为家电制造和电商仓储物流,占比分别为22%和15%。3C电子占比13%,食品饮料占比6%。

资料来源:中商产业研究院整理