2023年中国智能音箱产业链上中下游市场分析(附产业链全景图)

关键词: 智能音箱

中商情报网讯:AI技术主要以智能视觉模组、智能语音模组的形式应用于智能家居各类型产品中,智能音箱呈现出较高的AI技术渗透情况。随着ChatGPT等大语言模型新技术的应用助推产品升级,智能音箱行业市场规模仍有上升空间。

一、产业链

中国智能音箱产业链上游为原材料,包括硬件及软件;中游为智能音箱生产,通过方案及代工厂、内容服务商到达智能音箱终端厂商;下游为销售,通过品牌商到各类销售渠道,最终到达下游终端消费者手中。

图片来源:中商产业研究院

二、上游分析

1.芯片

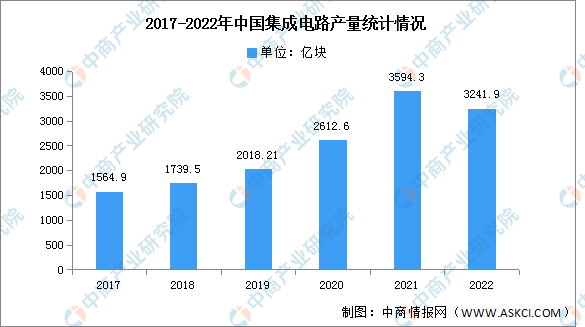

(1)产量

集成电路是信息技术产业的核心和基石,也是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。2022年我国集成电路产量达3241.9亿块,同比下降11.6%。2023年1-3月全国集成电路产量为722亿块,同比下降14.8%。

数据来源:中商产业研究院数据库

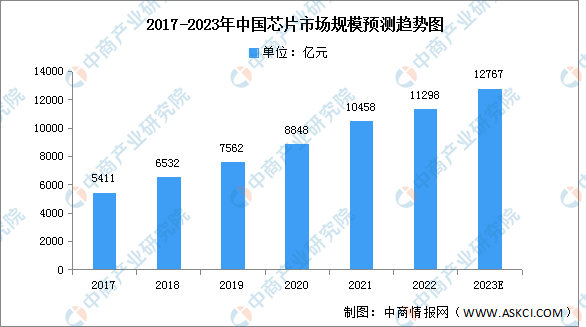

(2)市场规模

得益于我国科技的快速发展以及芯片应用领域不断拓展,我国成为了全球最大的芯片消费国之一。数据显示,我国芯片行业市场规模由2017年的5411亿元增长至2021年的10458亿元,复合年均增长率达17.9%,预计2023年我国芯片市场规模将增至12767亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

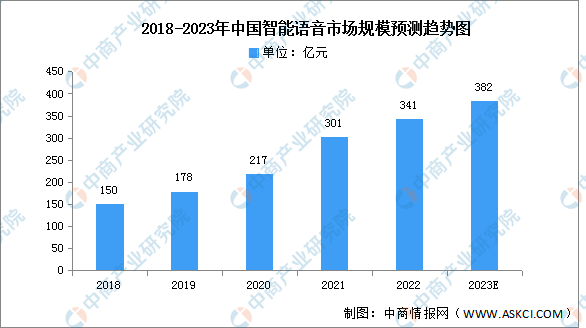

2.语音技术

智能语音是指声音信息在人机间的交互,包括语音识别技术和语音合成技术。随着信息技术的发展,智能语音技术已经成为人们信息获取和沟通最便捷、最有效的手段。近年来,我国智能语音市场规模持续扩张,2022年我国智能语音市场将达341亿元,同比增长13.4%。预计2023年将达382亿元。

数据来源:德勤、中商产业研究院整理

三、中游分析

1.零售额

在消费升级的背景下,智能音箱成为人们提升家居生活品质的方式之一。2022年销售额达59.1亿元,同比下降31.6%;2023年第一季度销售额12.3亿元,同比下降28.0%。

数据来源:奥维云网、中商产业研究院整理

2.零售量

受疫情影响(物流、收入、原材料),近两年,智能音箱行业出货量呈下降趋势。2022年全渠道推总数据显示,中国智能音箱市场销售量为2401万台,同比下降31.7%;2023年一季度中国智能音箱市场销售量为524万台,同比下降25.2%。

进入2023年第一季度,受产品同质化严重和消费者需求下降等因素叠加影响,中国智能音箱在线上的监测零售量为157万台,再次大跌40.6%。

数据来源:奥维云网、中商产业研究院整理

3.市场结构

目前中国智能音箱市场主要以无屏智能音箱为主,占比达60.3%;带屏智能音箱是触屏与语音交互模式的结合,可以大大增强人机互动性,占比达39.7%,为近年来最高值。

数据来源:IDC、中商产业研究院整理

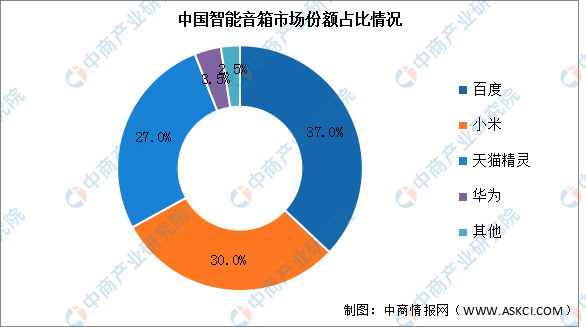

4.竞争格局

2022年第三季度,中国智能音箱市场中,百度、小米、天猫精灵分别占据了37%、30%、27%的市场份额,华为占比3.5%,CR4达97.5%。2023年第一季度,我国智能音箱TOP3品牌占据行业95%以上的份额。

数据来源:洛图科技、中商产业研究院整理

5.专利

从专利申请量来看,2017-2020年,智能音箱专利申请量一直呈增长趋势,由295件增长至1199件。2021年专利申请量开始下降,2022年降至984件。2023年,截至目前,智能音箱专利申请量仅10件。

数据来源:佰腾网、中商产业研究院整理

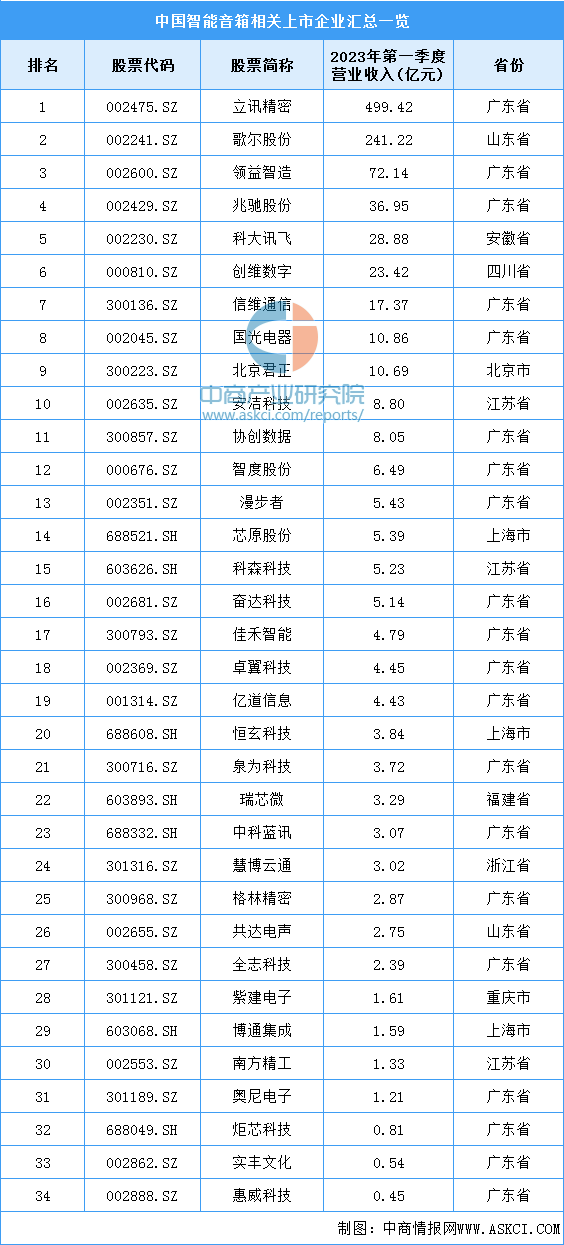

6.重点企业分析

资料来源:中商产业研究院整理

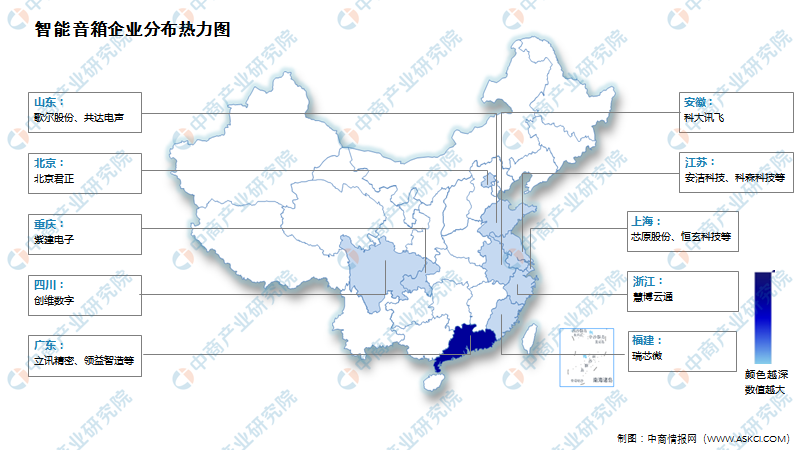

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

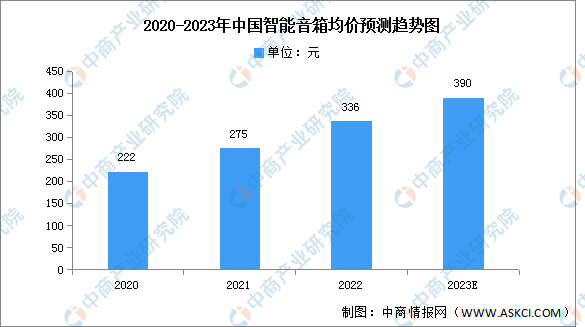

2021年,智能音箱均价达275元,同比增长24%。目前,阿里巴巴、小米、百度带屏音箱的价格都稳定200-1000元不等,无屏音箱则都在500元以下。2022年智能音箱均价约为336元,预计2023年将增至390元,价格的提高短期内必然带来销量的下降。

数据来源:洛图科技、中商产业研究院整理