被苹果剔出供应链!股价开盘暴跌!重度依赖单一大客户的企业需警惕了!

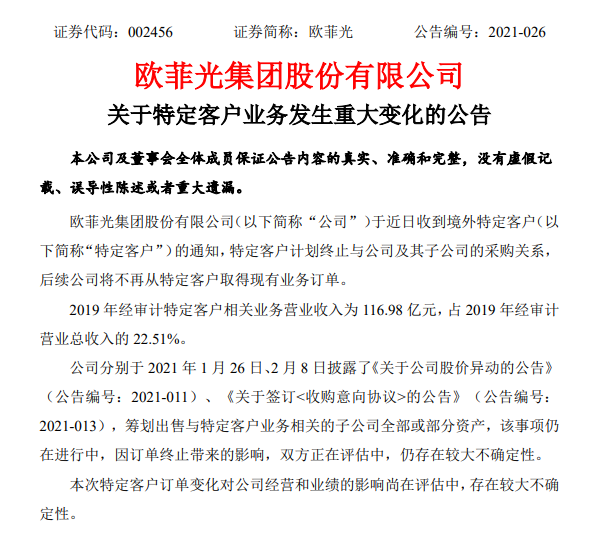

3月16日,欧菲光披露《关于特定客户业务发生重大变化的公告》称,公司近日收到境外特定客户的通知,计划终止与公司及子公司的采购关系,后续欧菲光将不再从特定客户取得现有业务订单。

对谁有影响,影响有多大?

对于欧菲光来说,这次境外特定客户将其剔除供应链,对其经营和财务影响都相当大。因为公司较大的销售收入来自这家公司,根据上述公告,2019年经审计特定客户相关业务营业收入为116.98亿元,占2019年经审计营业总收入的22.51%。

虽然公告中说的是境外特定客户,可是很明显,这家特定客户指的就是苹果。根据一份截至2019年12月31的数据,欧菲光的前两大客户分别是华为和苹果,华为给欧菲光贡献的销售收入占比为31.16%,苹果贡献的销售收入占比达22.51%,两者加起来超过50%。

超过百万元的销售收入,此后就与欧菲光无缘,这也致使今日开盘,该公司股票一字跌停,报价9.14元,公司总市值246.30亿元。

欧菲光被苹果剔除供应链不仅让公司自身损失惨重,一些重仓欧菲光股票的机构和个人也深受其害。事实上过去一年时常传出这样的消息,虽然公司每次都及时澄清,但其股价却从去年8到9月间呈现下滑趋势,当时的股价为18.91,而截至昨天收盘价为10.15,整体下跌46.32%。

再加上传闻坐实,今天开盘的再次下跌,欧菲光的35.89万股东都遭受到了不同程度的损失,尤其是一些重仓的机构,比如知名私募大佬冯柳管理的高毅邻山1号远望私募基金。这只基金位列欧菲光前十大股东,该基金在2020年二季度新进入持仓头欧菲光1780万股,可见即使其在二季度最低价14.18元买入,到现在亏损也达到35.54%,亏损8971.2万。

另外该消息可能也给闻泰科技带来不少困扰,在今年2月7日消息,欧菲光表示,拟与闻泰科技在上海市签署《收购意向协议》,将公司所拥有的与向境外特定客户供应摄像头的相关业务资产,具体包括公司持有的广州得尔塔影像技术有限公司100%的股权和公司及其控股公司在中国及境外所拥有的(除广州得尔塔外的)与向境外特定客户供应摄像头相关业务的经营性资产转让(或出售)给闻泰科技。

不过根据欧菲光昨晚发布的公告,该出售事项还在进行中,因订单终止带来的影响,双方正在评估中,仍存在较大的不确定性。虽然如此,是不是意味着,经过了几个月的折腾,却没有买进实质性有价值的资产,并且接下来还要花费人力处理相关收购事宜。

过度依赖大客户的危害

欧菲光是过度依赖少数大客户的典型案例,来自华为和苹果两家客户的销售收入就占到50%以上,这样的危害性很明显,一旦一家或者两家大客户因为业务调整或者其他原因砍单,那么公司的整体收入就会大打折扣,严重影响到公司经营和财务状况。

除了深受苹果剔除的危害,华为因为受到芯片限制,放缓新品更新迭代速度,这对欧菲光的影响也是存在的,种种因素加起来,使得欧菲光的困境加重。

与欧菲光类似重度依赖少数大客户的企业不在少数,比如早前的寒武纪,寒武纪2020年7月20日在科创板上市,根据其招股书,寒武纪2017年和2018年超过90%的销售收入来自A公司,2017年来自A公司的销售收入占比为98.34%,2018年占比为97.63%,外界猜测A公司就是华为。

终端IP授权业务是寒武纪的起家业务,2016年寒武纪推出的1A处理器被集成在了华为的麒麟970芯片中,实现批量出货。然而2018年华为发布了人工智能IP架构达芬奇,2019年推出了自研的AI手机芯片麒麟810,并推出了全栈全场景AI解决方案,也因此华为从寒武纪的采购大幅减少,这也是为什么寒武纪2019年来自华为的销售收入下降到了14.34%。

不过寒武纪可能也早有准备,开发了新的客户,虽然2019年来自华为的销售收入大幅下降,但是其来自排名前五客户的销售收入达到42368.37万元,远远高于2018年的11696.92万元。虽然到目前为止寒武纪整体还处于亏损状态,但是其被大客户放弃快速找到新的客户群却是比较典型的案例。

整体而言,不少企业在发展初期,需要依赖少数大客户维持生存,不过同时也要不断提升技术、升级产品,发展新的客户群体,这样才能避免被某家大客户放弃的时候,整个公司陷入经营和财务困境。