清洁电器赛道火热 清洁电器行业前景如何?

关键词: 清洁电器

中商情报网讯:清洁电器是用于清洁物品和室内环境的电器,包括吸尘器、扫地机器人、擦窗机器人、电动拖把、蒸汽拖把、洗地机等。清洁电器实现了智能科技与清洁健康科技的创新融合,近年来我国清洁电器市场规模不断扩大,细分市场快速发展。由于技术进步推动智能家居浪潮,也将促使清洁电器快速发展。当前,清洁家电渗透率低,清洁电器市场增长空间大,前景广阔。

一、清洁电器行业发展现状

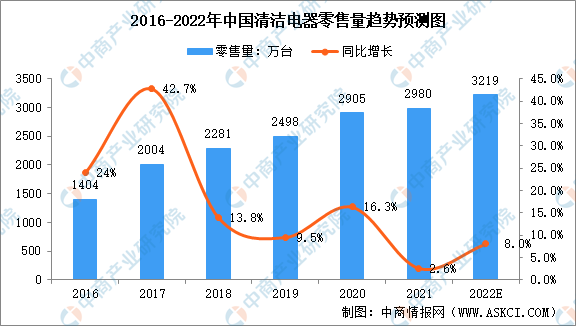

1.清洁电器零售规模

自2020年新冠疫情爆发以来,居民的居家隔离时间变长,家庭清洁频次增加,长时间扫地和拖地造成的弯腰不适,清洁不到位等问题使得居民对智能化的和人工替代的清洁电器需求增大,清洁电器行业规模迅速增长。根据奥维云网(AVC)数据,2021年清洁电器全渠道零售量2980万台,同比增长2.6%;零售额309亿元,同比增长28.9%。预计2022年清洁电器零售额量3219万台,零售额374亿元。

数据来源:奥维云网(AVC)、中商产业研究院整理

数据来源:奥维云网(AVC)、中商产业研究院整理

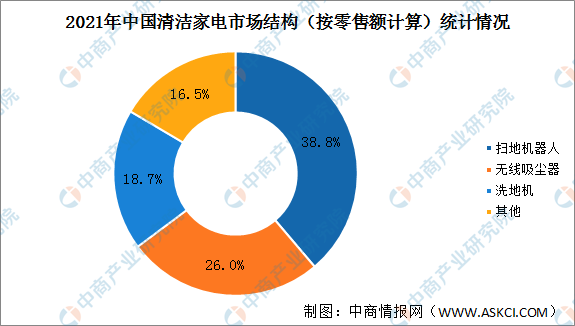

2.清洁电器市场结构

按零售额来算,2021年细分品类中扫地机器人占到38.8%,销售额同比增长44%,成为清洁赛道第一大细分品类。无线吸尘器占比第二,市场份额26.0%,销售额同比下降7%,负增长原因主要是受到竞品的挤压,开始明显表现出疲软态势。洗地机作为新品类,短短两年时间占比已经高达18.7%,2021年销售额同比增长348%,发展势头强劲。

数据来源:中商产业研究院整理

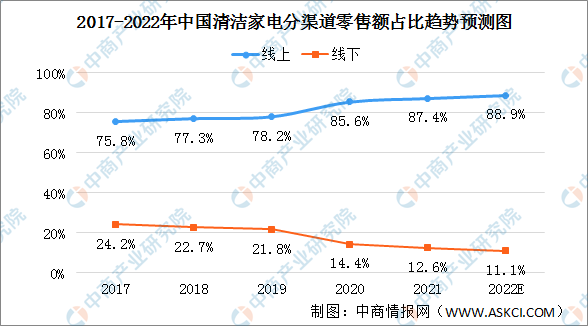

3.清洁电器市场渠道

清洁电器销售渠道主要为线上渠道,由于社交平台的推广以及购买便捷度等因素,线上消费需求逐年提高,清洁电器线上销额由2017年的75.8%提升到2021年的87.4%,线下销额由2017年的24.2%降至2021年的12.6%。后疫情时代,线上渠道优势将继续扩大,线下渠道重塑困难,预计2022年清洁电器线上销额占比将达88.9%,线下销额占比将跌至11.1%。

数据来源:奥维云网、中商产业研究院整理

4.清洁电器企业竞争情况

线上清洁电器细分品类集中度较高,2021年扫地机器人、无线吸尘器、洗地机CR3均超70%,其中,扫地机器人第一占比45%,无线吸尘器第一占比54%,洗地机第一占比70%。各个细分赛道品牌高度集中,头部企业优势显著,在研发、营销、供应链等更有优势。

数据来源:奥维云网、中商产业研究院整理

从细分产品新品牌进入量来看,2021年洗地机受关注度最高,新增品牌60个,新品占比约63%。相比扫地机器人,洗地机行业进入门槛较低,地面清洁的强刚需也让洗地机未来市场广阔。

数据来源:奥维云网、中商产业研究院整理

5.清洁电器投融资情况

随着家电行业智能化的兴起,清洁电器行业也逐渐成为投资者关注的领域,清洁赛道上中下游都受到了资本市场的不断支持,未来产品普及加快,行业竞争程度将得到进一步加强。

数据来源:IT桔子、中商产业研究院整理

二、清洁电器行业发展前景

1、智能家居浪潮、懒人经济驱动清洁电器发展

人工智能和互联网技术逐渐成熟,为推动智能家居行业发展,中国十四五规划提出,应用感应控制、语音控制、远程控制等技术手段,发展智能家电、智能照明、智能安防监控、智能音箱、新型穿戴设备、服务机器人等。技术进步,推动了智能家居浪潮的到来,也将促使清洁电器快速发展。清洁电器具备可以解放双手、使用方便的特点,近年来深受市场追捧。京东家电发布的《2021京品家电趋势洞察》显示,品质升级、健康乐活、“懒”系生活、颜值主义、智能潮电已成为家电消费主流趋势。懒人经济,叠加健康需求,清洁电器正迎来双增长引擎驱动。

2、细分市场机会多,促进产品差异化

随着清洁电器赛道受关注升高,行业竞争逐渐激烈,未来寻求新的增长点,清洁赛道现有产品将衍生出更多的产品形态,针对细分市场的差异化产品将会越来越多,功能也将越来越丰富,刺激新的消费。比如地毯清洁机、宠物理毛器、多功能洗头机等等。

3、清洁电器渗透率较低发展空间大

我国清洁电器领域与发达国家相比仍处于较低水平。根据欧睿国际的数据,发达国家如美国、日本、英国、德国等,清洁类电器的渗透率常年保持在90%左右的水平,而巴西等新兴市场国家,渗透率在30%-40%的区间,与世界平均水平相近;我国2020年清洁电器渗透率为15.67%,相比于欧美发达国家及世界平均水平而言,依然处于较低水平。我国渗透率相较欧美明显偏低的情况下,随着可支配收入的增长,清洁电器有望保持较快增速。