2026年中国先进封装市场现状及发展前景预测分析(图)

中商情报网讯:近年来,AI大模型从千亿参数向万亿参数迭代、高性能GPU算力密度持续抬升、HBM高带宽存储作为算力配套需求快速增长,三者共同对芯片I/O密度、存储带宽、异构集成能力提出更高要求,进一步推动先进封装市场持续扩张。

市场现状

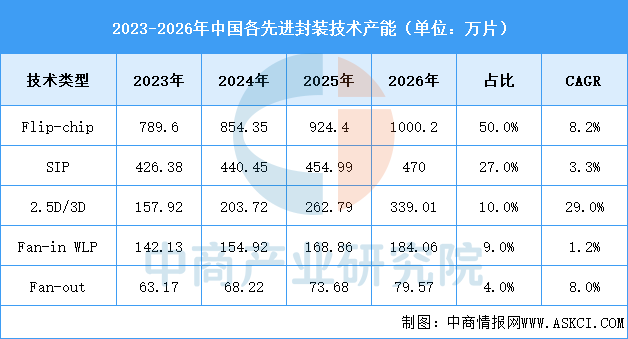

1.中国产能

2023至2026年,中国大陆先进封装产能结构呈现明显分化:Flip-chip以约50%的占比保持主导但增速趋稳,SIP增长放缓至3.3%,而2.5D/3D封装在AI与Chiplet需求驱动下以29%的年均复合增速快速扩张,Fan-in WLP和Fan-out则分别因应用场景局限和基数较小而增长平缓,整体产能重心正从传统封装向高密度异构集成技术转移。

数据来源:中国半导体材料协会、中商产业研究院整理

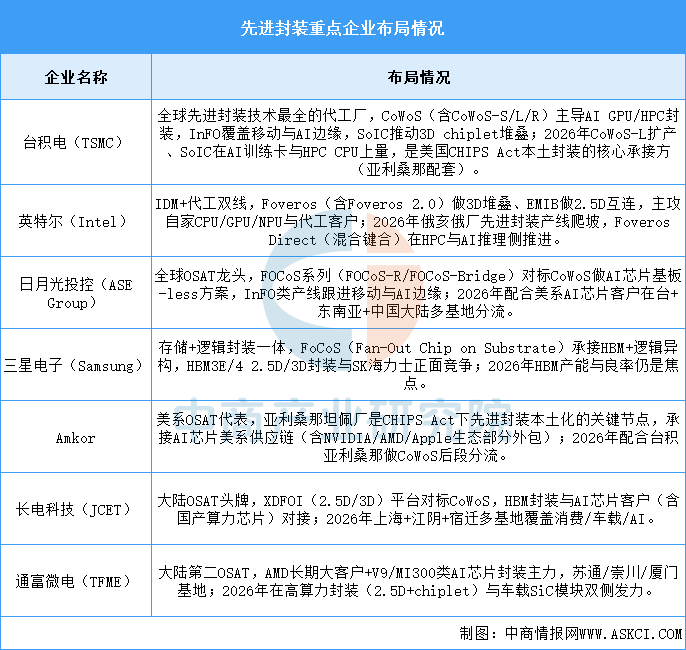

2.布局情况

2026年先进封装呈现“美—台—韩—陆”四极格局:台积电以CoWoS/InFO/SoIC全栈领跑AI+HPC封装,英特尔Foveros+EMIB走美系IDM+代工路线,日月光与三星FoCoS分食OSAT与HBM异构侧,Amkor承接CHIPSAct下美系AI芯片本土封装需求;大陆以长电XDFOI、通富AMD绑定为代表,在国产算力芯片与车载侧加速追赶。技术侧倒装仍占主导(约38%),FOWLP与3DIC分别为增速最快的工艺与集成层级,AI/HPC是拉动先进封装从“消费电子驱动”切到“算力驱动”的核心变量,与你前面flip-chip/FOWLP那段全球表可闭环。

资料来源:中商产业研究院整理

发展前景

1.制程约束拓宽封装价值空间

摩尔定律趋近物理极限叠加国内先进晶圆制程的外部约束,让先进封装从传统后道“保护+引脚引出”的配套工序,升级为靠异质集成、芯粒拼接延续芯片性能爬坡的核心路径,尤其是Chiplet、2.5D/3D堆叠等技术可绕开单芯片制程瓶颈,把系统级性能的提升从“押注单芯片制程”分流到“封装级优化”。这种定位抬升帮行业跳出传统封测低毛利的同质化竞争,拿到和晶圆厂、芯片设计厂对等协同的话语权,也能承接国产算力芯片、AI芯片的自主化封装需求,成为国内半导体产业链绕开单点制程卡脖子的关键突破口。

2.芯粒生态带动协同设计升级

国内算力芯片、GPU、AI推理芯片普遍采用Chiplet架构突围,需要封装环节提前介入芯片架构定义,匹配高速D2D互连协议、硅中介层布线、封装基板层数的定制化要求,原本国内封测产业就有全球领先的客户响应速度和产能规模基础,正顺势从“来料加工”转向“设计-封装协同”。这种和设计端的深度绑定帮行业摆脱单纯拼产能、拼价格的竞争模式,可针对性打磨高速互连、大面积中介层、微凸点焊接等核心工艺,拿到高端芯片封装的定制化订单,把单产能的价值量较传统封测提升数档,也和国产芯片设计厂形成深度绑定的供应关系。

3.多元场景牵引工艺差异化布局

AI训练集群的2.5D封装、HBM的3D堆叠、车规芯片的高可靠Fan-Out、高端消费电子的系统级SiP对封装的互连带宽、散热能力、可靠性、体积要求各有侧重,不存在单一技术路线通吃所有场景的空间。这种分层需求帮行业避开单一技术押注的风险,可针对不同下游赛道布局差异化工艺:比如配套HBM做超薄堆叠与TSV通孔工艺,配套车规做耐高温、抗振动的封装加固方案,配套消费电子做高集成度SiP,既能分散单一赛道的周期波动,也能在不同场景的工况反馈里快速迭代工艺能力。