2026年中国固态电池市场现状及发展前景预测分析(图)

中商情报网讯:目前低空经济发展迈入产业化阶段,国内主机厂商有望迎来密集取证。随着多机型适航认证加速推进,预计2026年eVTOL发展将带动固态电池百亿元增量市场。

市场现状

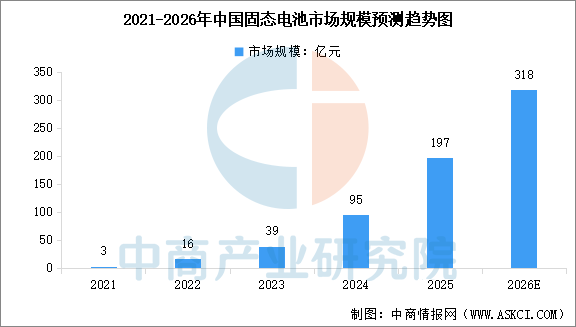

1.市场规模

中商产业研究院发布的《2026-2031年中国固态电池行业深度市场调研及投资策略建议报告》显示,2021年至2024年中国固态电池处于加速研发阶段,固态电池市场规模由3亿元增长至95亿元,年复合增长率达到216.4%,2025年约为197亿元。随着固态电池技术迭代突破、政策扶持力度持续加大、大规模商业化应用,中商产业研究院分析师预测,2026年中国固态电池市场规模将达到318亿元。

数据来源:中商产业研究院整理

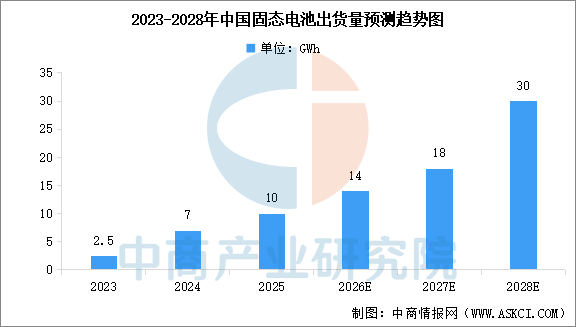

2.出货量

当前半固态电池已实现量产装车,全固态电池处于中试到预量产突破的阶段。中商产业研究院发布的《2026-2031年中国固态电池行业深度市场调研及投资策略建议报告》显示,2024年中国固态电池(主要为半固态)出货量约7GWh,2025年约为10GWh,市场渗透率仍低。2027年将是固态电池产业从市场发展初期迈向快速上升期的转折点,固态电池将进入快速增长期。中商产业研究院分析师预测,2027年中国固态电池出货量将达到18GWh,2028年达到30GWh。

数据来源:GGII、中商产业研究院整理

发展前景

1.战略牵引明确技术迭代路径

固态电池作为突破液态锂电能量密度与安全瓶颈的下一代核心技术,已被纳入国家未来产业、新能源领域重点攻关清单,叠加长续航电动车、eVTOL、人形机器人、长时储能等场景的刚性需求释放,这种顶层战略锚定与下游刚需托底,帮助行业避免低水平路线内卷,可围绕氧化物、硫化物、聚合物三大技术路线做差异化布局,以半固态为过渡、全固态为中长期目标分步推进,同时拿到车企、低空企业开放的实车/实机验证场景,加速技术从实验室向量产端的落地节奏。

2.产业链复用降低量产爬坡成本

固态电池并非脱离现有锂电产业链的从零创新,其正极(高镍、富锂锰基)、负极(硅碳、锂金属)体系与液态锂电高度承接,前段配料、中段装配、后段化成的多数设备可复用,上游锂、锆、磷等原材料及陶瓷、前驱体等工艺也可向固态电解质延伸,现有锂电隔膜企业也可平滑转型做复合固态电解质膜。这种对成熟锂电产业链的复用,帮助行业大幅降低中试到GWh级量产的资本开支与试错成本,设备厂与电池厂可联合针对固态特有的等静压、叠片工艺做快速调优,缩短量产爬坡周期。

3.场景分层拓宽产品落地路径

不同下游对固态电池的性能侧重差异显著:消费电子要求轻薄与快充,中高端乘用车看重能量密度与安全冗余,eVTOL、长续航重卡需要高倍率与轻量化,长时储能关注循环寿命与成本,这种分层需求刚好匹配固态技术的迭代节奏。这种场景阶梯,帮助行业不用一上来死磕难度最高的全固态车规产品,可先以半固态切入消费电子、高端两轮车、工业无人机等低准入门槛场景实现现金流自造血,再逐步向车规、航空级场景渗透,每阶的工况反馈可反哺电解质界面优化、锂枝晶抑制等核心问题攻关,形成“落地-迭代-再落地”的正向循环。