2026年中国脑机接口行业市场前景预测研究报告(简版)

中商情报网讯:人脑拥有近1000亿个神经元和约100万亿个连接,是已知最复杂的构件,也是人类区别于其他生物最具标识性的功能器官之一。脑机接口作为人类发现自身机能、激活终极创造力的源头,是现代科学研究最具挑战性的领域之一。

一、脑机接口行业概况

1.脑机接口的定义

脑机接口(BCI)又称脑机交互,是融合神经生理学、计算机科学等多学科的变革性人机交互技术,核心是在生物大脑与外部设备间搭建双向通讯控制通道,通过直接采集大脑神经活动产生的电活动信号,实现人脑与外部设备的实时通信与控制,在医疗、康养、教育、娱乐等领域有着广阔的应用前景。

2.分类

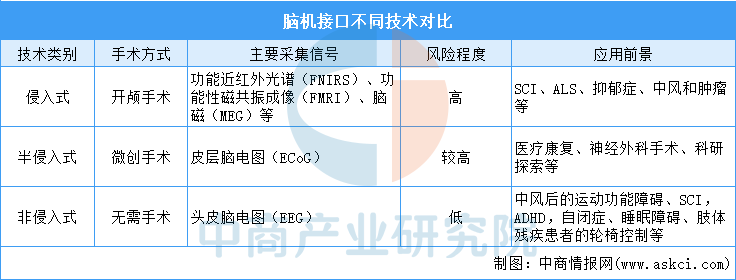

根据信号采集方式的不同,脑机接口可分为三类:侵入式、半侵入式、及非侵入式。脑机接口不同技术对比如下图:

资料来源:中商产业研究院整理

二、脑机接口行业政策

近两年,我国围绕脑机接口产业发布了《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》《关于推动脑机接口产业创新发展的实施意见》《中华人民共和国国民经济和社会发展第十五个五年规划纲要》等一系列政策文件,构建了从顶层设计到落地实施的全方位支持体系,推动技术突破、产业集聚与应用拓展。

资料来源:中商产业研究院整理

三、脑机接口行业发展现状

1.脑机接口市场规模

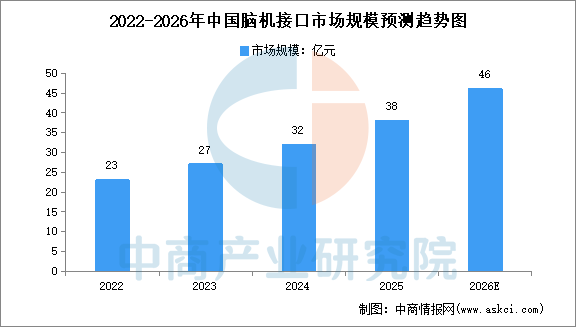

当前国内脑机接口创新成果持续涌现,产业加速壮大。中商产业研究院发布的《2025-2030年中国脑机接口产业深度研究及发展前景投资预测分析报告》显示,2025年中国脑机接口市场规模为38亿元。中商产业研究院分析师预测,2026年中国脑机接口市场规模将达到46亿元。

数据来源:中商产业研究院整理

2.脑机接口专利申请情况

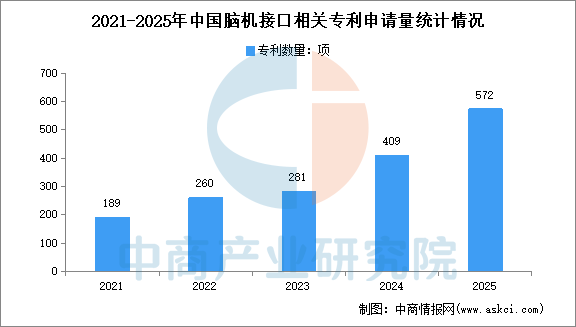

企查查数据显示,2021年至2025年,我国累计申请脑机接口相关专利超1800项,专利申请量逐年增加,2025年达572项,创近五年专利申请量新高。

数据来源:企查查、中商产业研究院整理

3.脑机接口应用

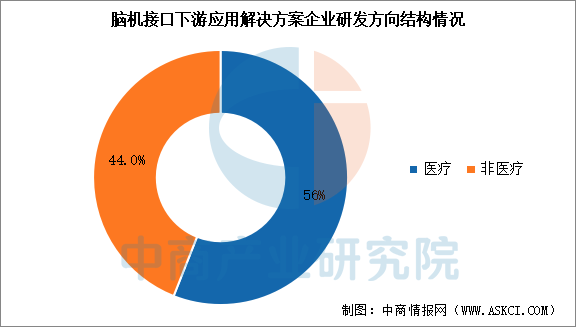

作为一项革命性技术,脑机接口的应用领域正在从核心的医疗康复不断向外拓展。中商产业研究院发布的《2025-2030年中国脑机接口产业深度研究及发展前景投资预测分析报告》显示,医疗健康仍是脑机接口最核心的应用方向,占比约56%。随着技术的发展,工业、教育、交通、娱乐等非医疗领域合计占比约44%。

数据来源:中商产业研究院整理

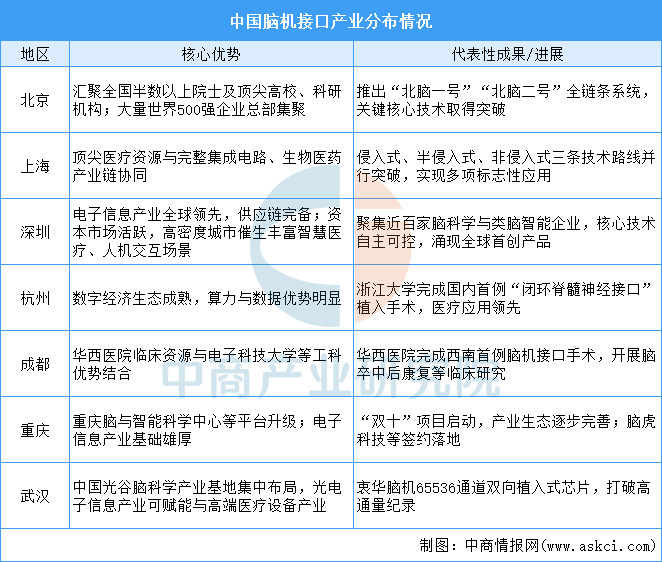

4.脑机接口产业区域布局

我国脑机接口产业地区布局高度依赖科研实力、医疗资源与产业链完备度,已形成优势互补、协同联动发展的良好局面。北京、上海、深圳等一线城市依托密集的科研与临床资源,成为技术创新与临床转化的核心引擎;杭州、成都、重庆等区域中心城市凭借制造基础与数字经济优势,聚焦设备量产、场景落地与生态构建。

资料来源:中商产业研究院整理

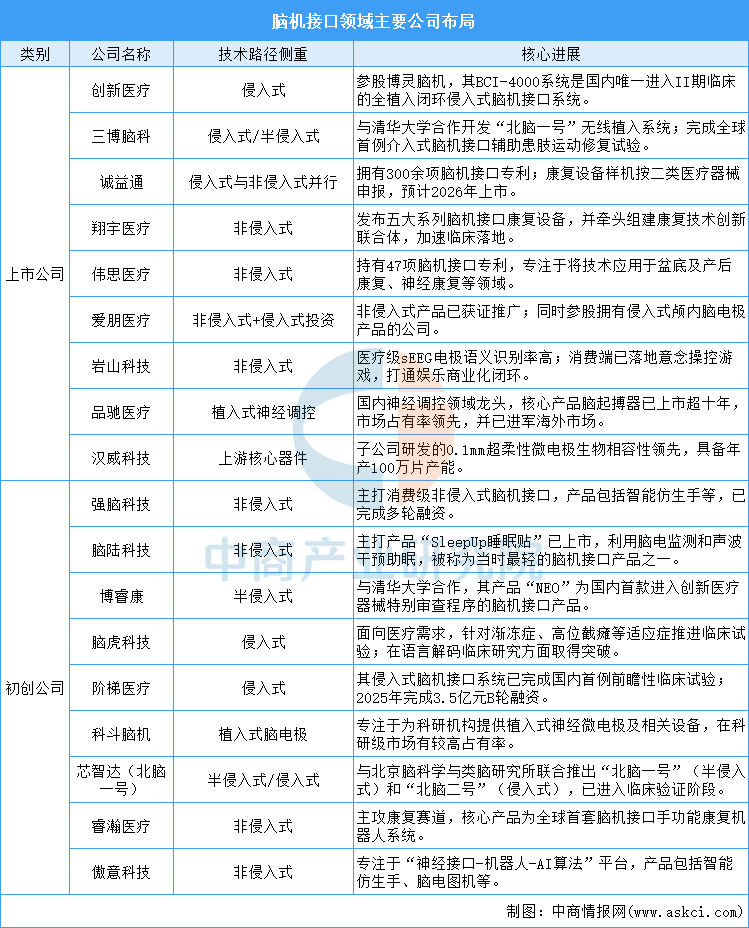

5.脑机接口企业布局

中国的脑机接口领域已形成上市公司与初创公司优势互补、协同推进的产业格局:上市公司(如创新医疗、三博脑科、诚益通等)凭借资本和渠道优势,主要通过投资、合作及技术整合,推动脑机接口与现有康复医疗产品结合,加速商业化落地和市场培育;而初创公司(如强脑科技、脑陆科技、博睿康等)则专注于前沿技术攻坚,特别是在侵入式/半侵入式等高阶路径上取得关键临床突破,是产业创新的核心引擎。两者与上游核心器件供应商共同构成了从基础研究、技术开发到商业应用的完整生态。

资料来源:中商产业研究院整理

四、脑机接口重点企业

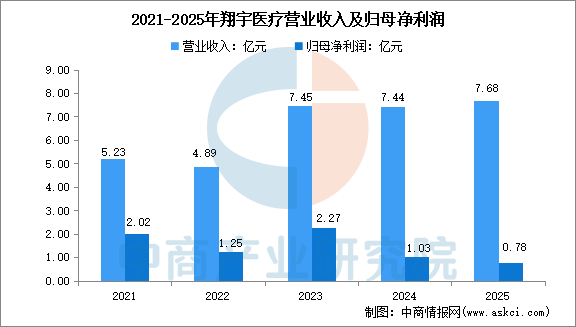

1.翔宇医疗

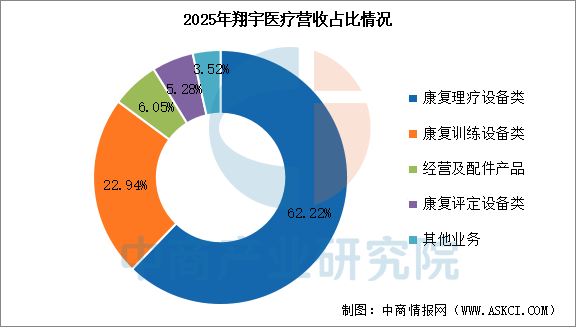

翔宇医疗在非侵入式脑机接口领域形成完善产品矩阵,打造四大类产品体系,涵盖了脑电采集装置、脑控产品、生活场景类产品、自研算法。公司还重点研发神经反馈、认知筛查、睡眠障碍干预、新生儿脑电监测等方向的设备,同时推动现有运动康复类产品和认知类产品的智能化迭代升级。从企业经营业绩来看,2025年公司实现营业收入7.68亿元,归母净利润0.78亿元。2025年主营产品包括康复理疗设备类、康复训练设备类、经营及配件产品和康复评定设备类,营收分别占整体的62.22%、22.94%、6.05%和5.28%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

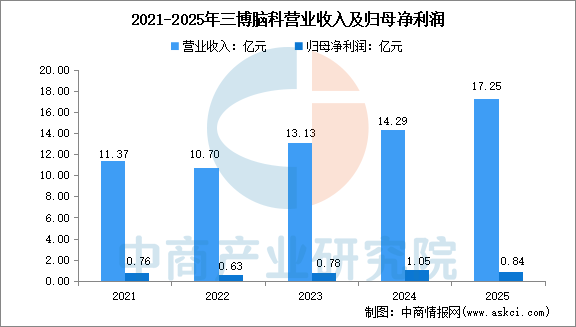

2.三博脑科

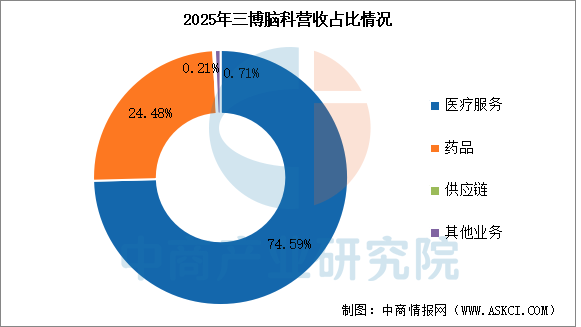

三博脑科依托海量神经系统疾病临床资源搭建脑机接口医研转化核心壁垒,公司自研“北脑一号”半侵入式脑机设备,完成全球首例介入式微创脑机接口人体临床,聚焦癫痫、重度抑郁、中风偏瘫肢体功能重建等临床场景开展商业化诊疗。从企业经营业绩来看,2025年公司实现营业收入17.25亿元,归母净利润0.84亿元。2025年主营业务和产品包括医疗服务、药品、供应链,营收分别占整体的74.59%、24.48%、0.21%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

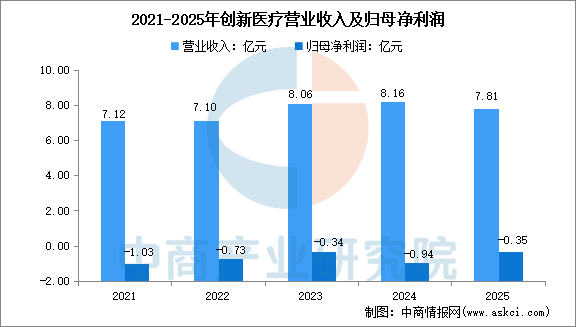

3.创新医疗

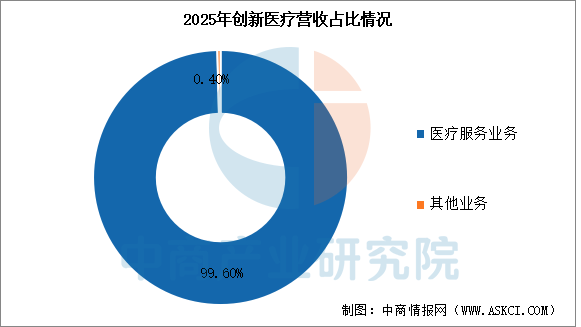

创新医疗通过其控股子公司博灵脑机布局脑机接口领域,博灵脑机是深度聚焦脑科学研究与医疗健康领域的成果转化,专注于中风偏瘫人群康复训练与生活辅助器具的设计开发与应用。从企业经营业绩来看,2025年公司实现营业收入7.81亿元,归母净利润-0.35亿元。2025年主营业务主要为医疗服务业务,营收占整体的99.6%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

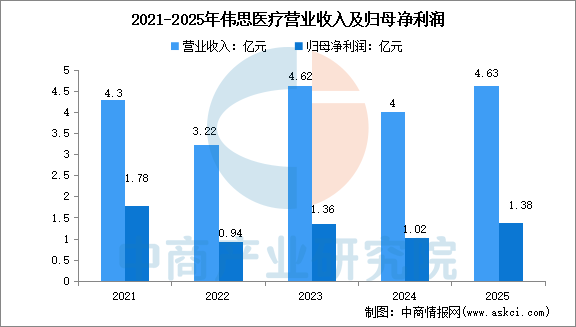

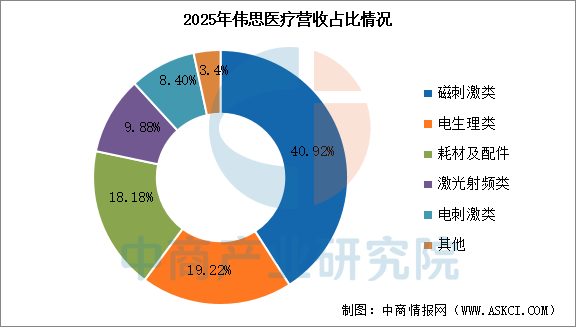

4.伟思医疗

伟思医疗重点发力非侵入式路线,依托其在磁刺激、电刺激及智能康复、射频激光能量源三大关键技术领域的长期深耕,将脑电(EEG)信号采集、解码技术与经颅磁刺激、康复机器人、功能性电刺激等核心设备深度融合。从企业经营业绩来看,2025年公司实现营业收入4.63亿元,归母净利润1.38亿元。2025年主营产品包括磁刺激类、电生理类、耗材及配件、激光射频类、电刺激类,营收分别占整体的40.92%、19.22%、18.18%、9.88%和8.4%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、脑机接口行业发展趋势

1.多技术路线协同并行,分层适配不同商业化场景

行业形成侵入式、半侵入式、非侵入式三条技术路线同步迭代的格局,不同路线依据信号精度、创伤程度形成差异化应用赛道,不存在单一技术完全替代其他路线的情况。侵入式设备凭借高精度神经信号采集优势,聚焦脊髓损伤、渐冻症、难治癫痫等重度神经疾病临床治疗,以三博脑科等专科医院为核心落地载体,真正“大规模商业化”还需更长时间;半侵入式柔性硬膜电极平衡安全性与信号质量,成为临床转化主力;非侵入式头环、经颅磁设备依托无创、低成本、易普及的特征,广泛布局院内康复、精神心理干预、认知训练等轻医疗场景,在消费场景的落地将最快。

2.产业链从“单点突破”走向“全链条协同”

脑机接口已不再是单一的技术突破,而是涵盖电极材料、芯片设计、系统集成、临床验证、康复设备等环节的长产业链。以粤港澳大湾区为代表,正构建“广深策源、珠三角配套”的区域格局——深圳聚焦侵入式器件设计和系统集成,广州聚焦非侵入式系统研发并建设“广州脑谷”,珠海、东莞、佛山等地则依托制造业基础配套上游核心部件与精密制造。未来,行业竞争的核心将围绕电极材料与架构、芯片设计能力、系统整合方案、数据积累和算法、以及对脑科学的研究与理解五大维度展开。

3.应用场景将从“医疗”走向“非医疗”

脑卒中、脊髓损伤、帕金森、抑郁症等医疗健康领域在相当长一段时间内都将是脑机接口商业化收入的核心支柱,市场确定性最强。脑机接口产品未来将向消费、工业、特种场景延伸扩容:随着电极、芯片硬件成本持续下探,轻量化无创脑机设备逐步向消费市场渗透,落地睡眠调节、专注力训练、VR/AR意念交互、智能家居控制等民用场景;工业、特种领域同步探索脑机应用,嵌入了脑电采集模块的智能安全帽已投入隧道施工、矿山开采等场景,实时监测工人疲劳状态并自动预警,非医疗领域应用空间持续打开。