2026年中国固态电池行业市场前景预测研究报告(简版)

关键词: 固态电池 eVTOL低空经济 半固态量产 动力电池 清陶能源

中商情报网讯:目前低空经济发展迈入产业化阶段,国内主机厂商有望迎来密集取证。随着多机型适航认证加速推进,预计2026年eVTOL发展将带动固态电池百亿元增量市场。

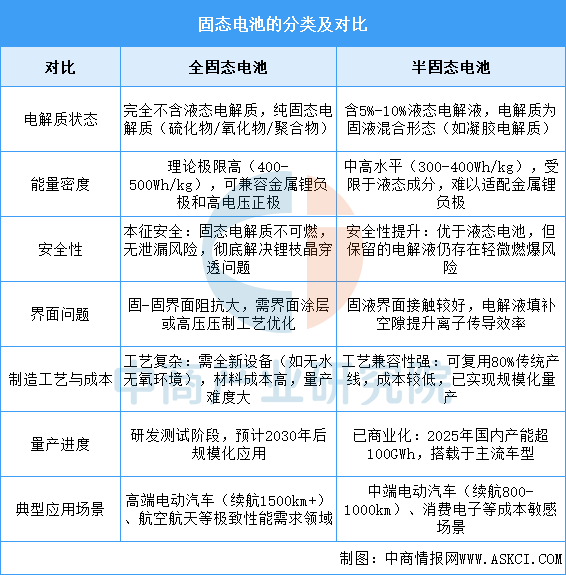

一、固态电池定义

固态电池,就是使用固态电解质的电池。固态电池是一种新型电池技术,相对于传统电池,固态电池具有高能量密度、高安全性、循环寿命长等优点。按照固态电解质含量,固态电池可分为半固态电池和全固态电池等类型,通常将电池内液体含量10%作为区分半固态电池和液态电池的分界线,而全固态电池将完全使用固态电解质,液体含量将降为0%。

资料来源:中商产业研究院整理

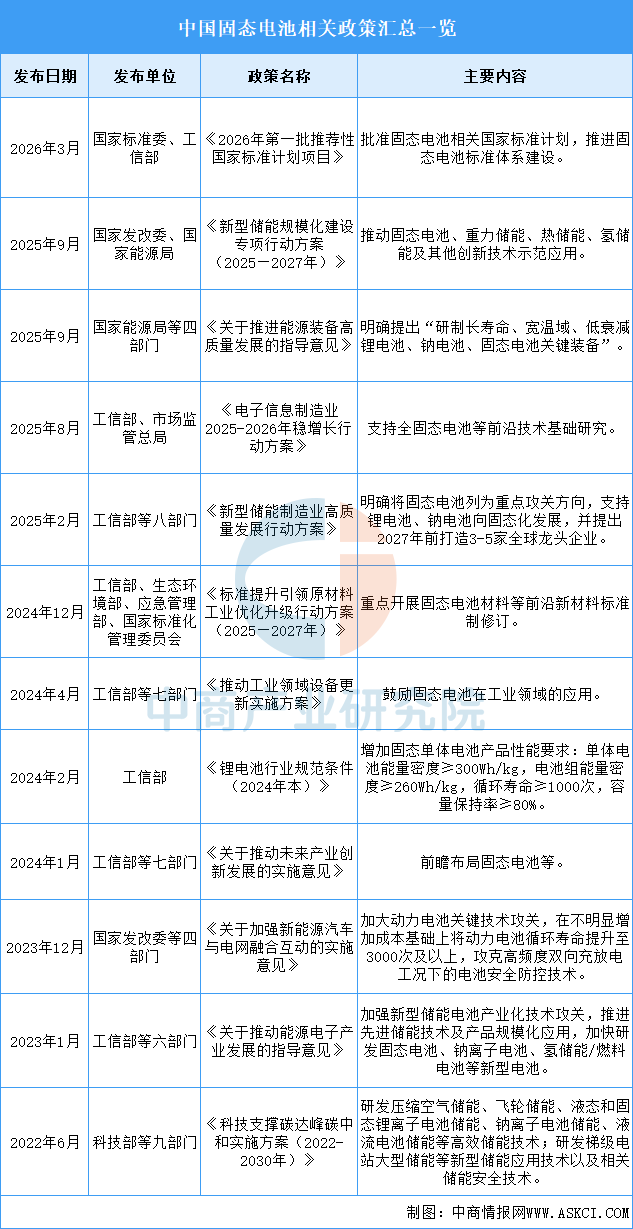

二、固态电池行业发展政策

近年来,中国固态电池行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励固态电池行业发展与创新,《2026年第一批推荐性国家标准计划项目》《新型储能规模化建设专项行动方案(2025—2027年)》《关于推进能源装备高质量发展的指导意见》等产业政策为固态电池行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、固态电池行业发展现状

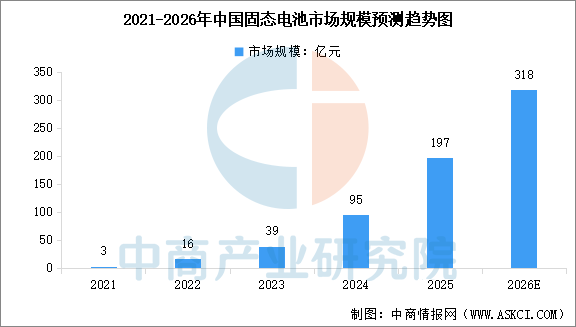

1.中国固态电池市场规模

中商产业研究院发布的《2026-2031年中国固态电池行业深度市场调研及投资策略建议报告》显示,2021年至2024年中国固态电池处于加速研发阶段,固态电池市场规模由3亿元增长至95亿元,年复合增长率达到216.4%,2025年约为197亿元。随着固态电池技术迭代突破、政策扶持力度持续加大、大规模商业化应用,中商产业研究院分析师预测,2026年中国固态电池市场规模将达到318亿元。

数据来源:中商产业研究院整理

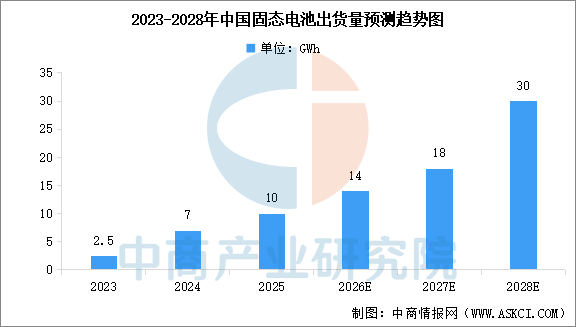

2.中国固态电池出货量

当前半固态电池已实现量产装车,全固态电池处于中试到预量产突破的阶段。中商产业研究院发布的《2026-2031年中国固态电池行业深度市场调研及投资策略建议报告》显示,2024年中国固态电池(主要为半固态)出货量约7GWh,2025年约为10GWh,市场渗透率仍低。2027年将是固态电池产业从市场发展初期迈向快速上升期的转折点,固态电池将进入快速增长期。中商产业研究院分析师预测,2027年中国固态电池出货量将达到18GWh,2028年达到30GWh。

数据来源:GGII、中商产业研究院整理

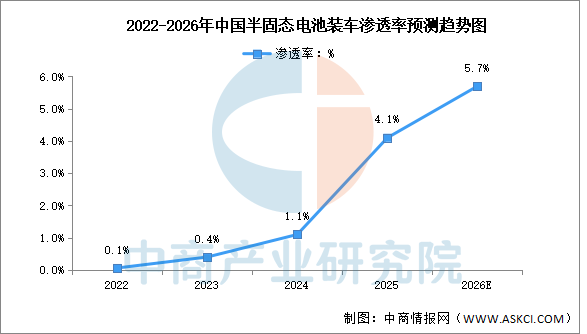

3.半固态电池渗透率

中商产业研究院发布的《2026-2031年中国固态电池行业深度市场调研及投资策略建议报告》显示,2025年中国半固态电池装车量达31.7GWh,同比增长272%,渗透率约4.1%。中商产业研究院分析师预测,2026年中国半固态电池装车渗透率有望进一步增长至5.7%。

数据来源:中汽协、中商产业研究院整理

4.重点产线建设

产线建设方面,安瓦新能源的全球首条GWh级产线已于2025年下线样件;国轩高科、孚能科技、亿纬锂能等企业的中试线正密集建设,计划于2025年底至2026年初实现小批量交付。

资料来源:中商产业研究院整理

四、固态电池行业重点企业

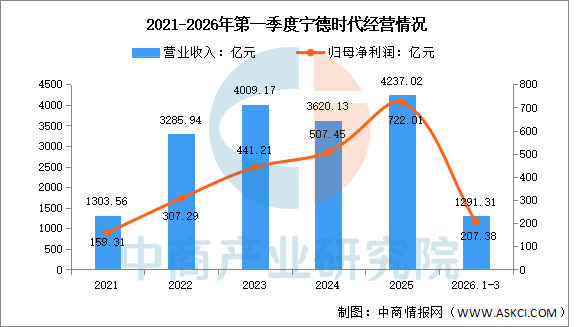

1.宁德时代

宁德时代新能源科技股份有限公司的主营业务是动力电池、储能电池的研发、生产、销售。公司的主要产品是动力电池系统、储能电池系统、电池材料、回收及矿产资源。

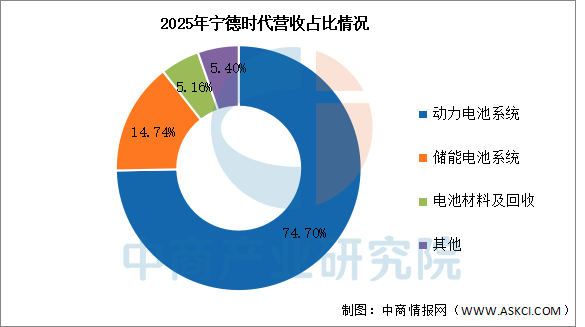

2026年第一季度实现营业收入1291.31亿元,同比增长52.45%;实现归母净利润207.38亿元,同比增长48.52%。2025年主营产品包括动力电池系统、储能电池系统、电池材料及回收,营收分别占整体的74.70%、14.74%、5.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

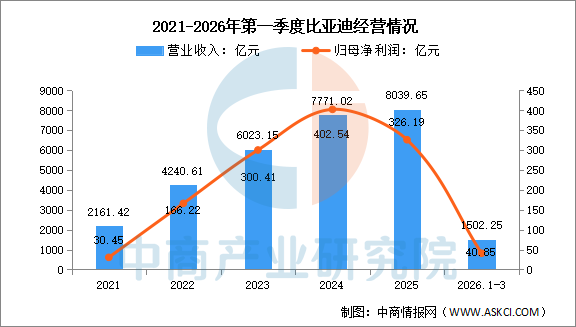

2.比亚迪

比亚迪在固态电池领域已确立了以硫化物全固态为核心、半固态为过渡的清晰技术路线,其弗迪电池官网也已首次披露固态电解质相关技术信息。研发层面,比亚迪实验室样品能量密度已达500Wh/kg,2024年已下线60Ah全固态电池,2025年搭载于海豹EV进行实车路测,全固态电池已通过中汽研车规级安全验证。产能布局上,深圳坪山中试线已于2026年2月投产,重庆璧山20GWh量产线计划2026年第三季度开建。

比亚迪2026年第一季度实现营业收入1502.25亿元,同比下降11.82%;实现归母净利润40.85亿元,同比下降55.38%。

数据来源:中商产业研究院整理

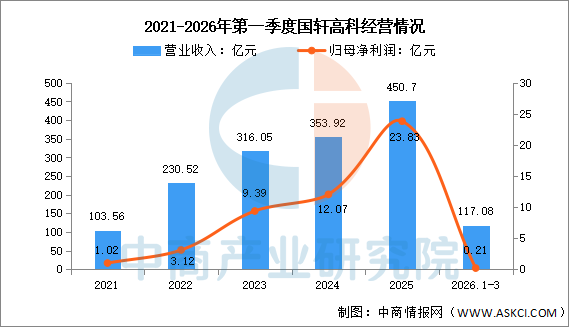

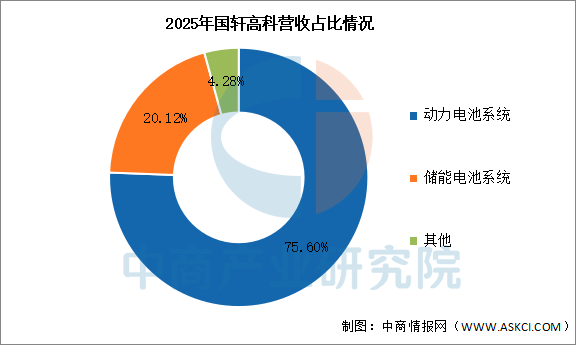

3.国轩高科

国轩高科股份有限公司的主营业务是新能源行业动力电池系统、储能电池系统以及输配电设备的研发、生产和销售。公司的主要产品是动力电池系统、储能电池系统、输配电产品。

2026年第一季度实现营业收入117.08亿元,同比增长29.3%;实现归母净利润0.21亿元,同比下降79.21%。2025年主营产品包括动力电池系统、储能电池系统,营收分别占整体的75.60%、20.12%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.清陶能源

清陶能源是国内固态电池领域的头部企业,采用有机-无机复合固体电解质技术路线,专注于固液混合电池及全固态电池的研发、生产与销售。公司已在国内建成五大电池生产基地,合并年产能达6.8GWh,规划总产能超过55GWh。在客户合作方面,清陶能源深度绑定上汽集团(后者为其第一大机构投资者),双方合资成立清陶动力作为研发与销售平台,预计2026至2028年上汽订单量将分别达6万套、50万套、78万套;其电池产品已搭载于智己、名爵、福田等品牌的30余款车型,累计交付超16,800套。量产规划方面,全固态电池已于2025年启动中试,搭载全固态电池的样车于2026年3月下线,目标2027年实现量产交付;试产阶段全固态电池能量密度已达421Wh/kg。产能扩张上,公司近期在内蒙古呼和浩特签约50亿元投资建设20GWh固态电芯及系统制造零碳基地项目,浙江台州一期3.5GWh产线已于2026年3月投产。

5.太蓝新能源

太蓝新能源是国内少数具备全固态电池中试与量产能力的高新技术企业,截至2026年初已拥有超过800件固态电池相关专利。公司独创“4-3-2-1”减材制造技术路线,从传统四大主材起步,逐步减掉隔膜和电解液,最终实现全固态无负极电池形态;其核心自研的ISFD(原位亚微米工业制膜)技术与氧聚复合路线,有效破解了固固界面阻抗等核心难题。量产方面,公司已推出“Safe+”固态电池解决方案,产品覆盖新能源汽车、两轮车、储能及低空经济、具身智能等多元场景;无人机系列电芯已累计交付数十万支,并与雅迪联合发布搭载量产半固态电池的高端电摩,实现两轮车场景首次商用落地;同时,首批机器人专用电池组已交付合作企业进入实测阶段。产能建设上,公司已布局重庆、安徽淮南、湖北潜江等多座基地,其中重庆基地一期0.2GWh已投产、二期2GWh已启动,淮南基地规划10GWh,湖北潜江基地一期0.5GWh预计2026年8月投产、总规划3.5GWh。

五、固态电池行业发展前景

1.战略牵引明确技术迭代路径

固态电池作为突破液态锂电能量密度与安全瓶颈的下一代核心技术,已被纳入国家未来产业、新能源领域重点攻关清单,叠加长续航电动车、eVTOL、人形机器人、长时储能等场景的刚性需求释放,这种顶层战略锚定与下游刚需托底,帮助行业避免低水平路线内卷,可围绕氧化物、硫化物、聚合物三大技术路线做差异化布局,以半固态为过渡、全固态为中长期目标分步推进,同时拿到车企、低空企业开放的实车/实机验证场景,加速技术从实验室向量产端的落地节奏。

2.产业链复用降低量产爬坡成本

固态电池并非脱离现有锂电产业链的从零创新,其正极(高镍、富锂锰基)、负极(硅碳、锂金属)体系与液态锂电高度承接,前段配料、中段装配、后段化成的多数设备可复用,上游锂、锆、磷等原材料及陶瓷、前驱体等工艺也可向固态电解质延伸,现有锂电隔膜企业也可平滑转型做复合固态电解质膜。这种对成熟锂电产业链的复用,帮助行业大幅降低中试到GWh级量产的资本开支与试错成本,设备厂与电池厂可联合针对固态特有的等静压、叠片工艺做快速调优,缩短量产爬坡周期。

3.场景分层拓宽产品落地路径

不同下游对固态电池的性能侧重差异显著:消费电子要求轻薄与快充,中高端乘用车看重能量密度与安全冗余,eVTOL、长续航重卡需要高倍率与轻量化,长时储能关注循环寿命与成本,这种分层需求刚好匹配固态技术的迭代节奏。这种场景阶梯,帮助行业不用一上来死磕难度最高的全固态车规产品,可先以半固态切入消费电子、高端两轮车、工业无人机等低准入门槛场景实现现金流自造血,再逐步向车规、航空级场景渗透,每阶的工况反馈可反哺电解质界面优化、锂枝晶抑制等核心问题攻关,形成“落地-迭代-再落地”的正向循环。