2026年中国碳化硅行业市场前景预测研究报告(简版)

关键词: 碳化硅 第三代半导体 新能源汽车 SiC衬底 光伏储能

中商情报网讯:碳化硅正从“可选项”转变为“必选项”,以其耐高压、低损耗、高频特性推动新能源汽车电驱系统效率提升、光伏逆变器小型化与储能转换效率改善,以及轨道交通牵引系统轻量化与节能升级,成为上述产业技术迭代的关键支撑。

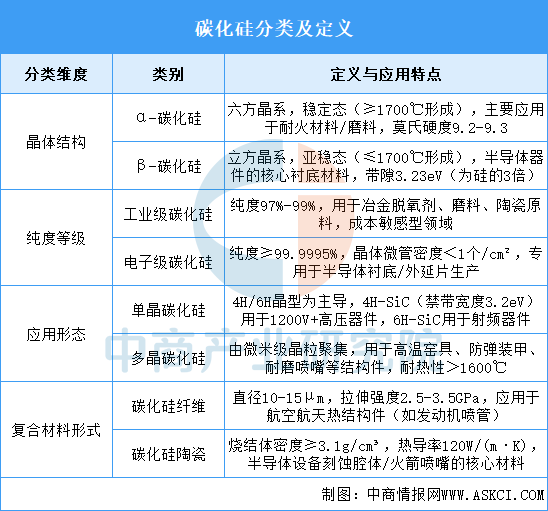

一、碳化硅定义

碳化硅依据晶体结构(α/β型)、纯度(工业级/电子级)、应用形态(单晶/多晶/纤维等)形成多维分类体系。β-SiC单晶凭借宽禁带、高击穿场强特性成为新型功率半导体衬底主流;多晶形态则在极端环境结构件领域不可替代;电子级高纯材料(微管密度<0.5/cm²)和纤维增强陶瓷构成高端应用的技术壁垒。当前产业迭代的关键在于6英寸向8英寸单晶衬底的量产突破与成本控制能力的竞争,驱动第三代半导体应用从新能源车、光伏逆变器向工业电机、数据中心电源扩展。

资料来源:中商产业研究院整理

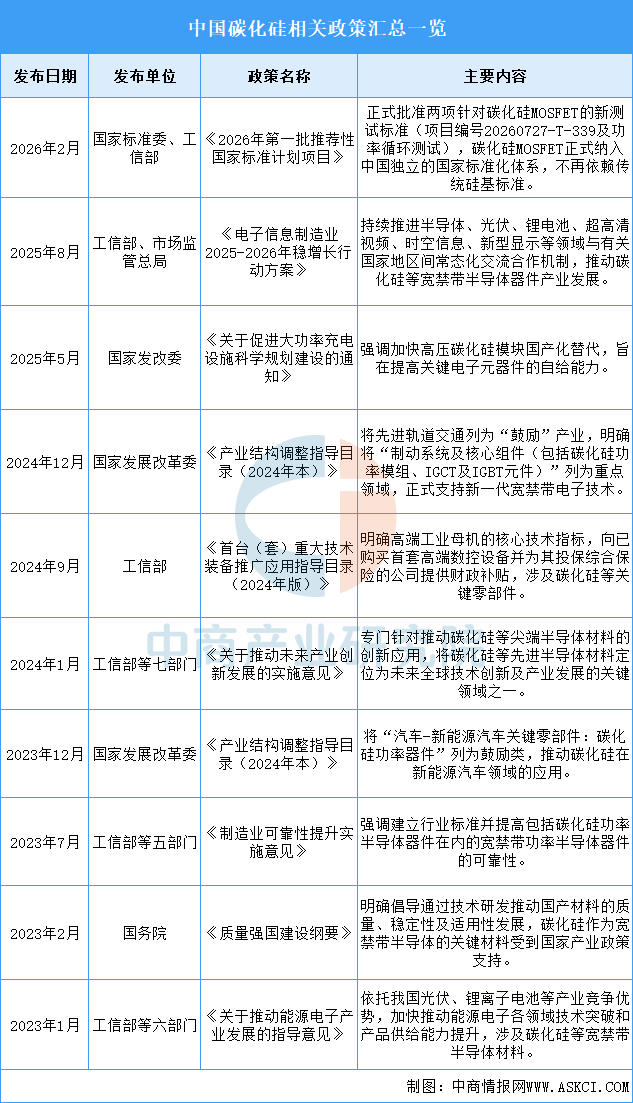

二、碳化硅行业发展政策

近年来,中国碳化硅器件行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励碳化硅器件产业发展与创新,《2026年第一批推荐性国家标准计划项目》《电子信息制造业2025-2026年稳增长行动方案》《关于促进大功率充电设施科学规划建设的通知》等产业政策为碳化硅器件行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

三、碳化硅行业发展现状

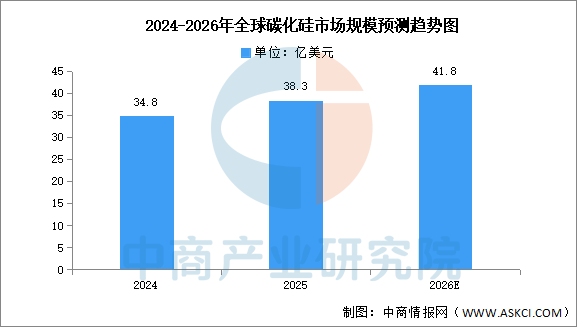

1.全球市场规模

得益于电动汽车、可再生能源系统和工业自动化的日益普及,制造商和系统集成商正越来越多地部署SiC分立器件和模块。中商产业研究院发布的《2026-2031年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年全球碳化硅市场规模达34.8亿美元,2025年约为38.3亿美元。中商产业研究院分析师预测,2026年全球碳化硅市场规模有望超过40亿美元。

数据来源:中商产业研究院整理

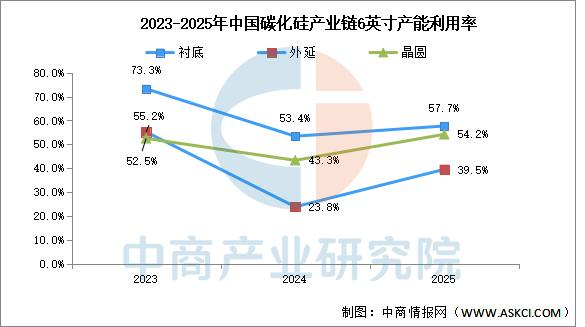

2.产能利用率

中商产业研究院发布的《2026-2031年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2025年,中国6英寸碳化硅产能利用率全线回暖。衬底产能利用率爬升至六成,外延提升至四成,器件产能利用率逐步过半。

数据来源:中商产业研究院整理

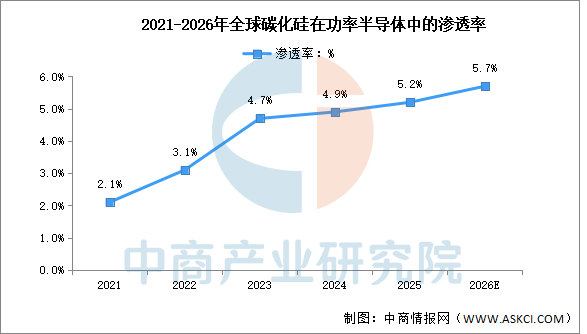

3.渗透率

功率半导体可分为两大类,即传统硅基半导体与宽禁带半导体,前者包括由硅等元素构成的半导体,而后者则包括碳化硅及氮化镓等化合物。碳化硅功率半导体凭借优异的击穿电压、热导率、电子饱和速率及抗辐射能力等特性脱颖而出。碳化硅功率半导体器件已在多个行业获得广泛应用,中商产业研究院发布的《2026-2031年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年碳化硅在全球功率半导体中的渗透率达4.9%,2025年约为5.2%。中商产业研究院分析师预测,2026年碳化硅功率半导体渗透率将达到5.7%。

数据来源:中商产业研究院整理

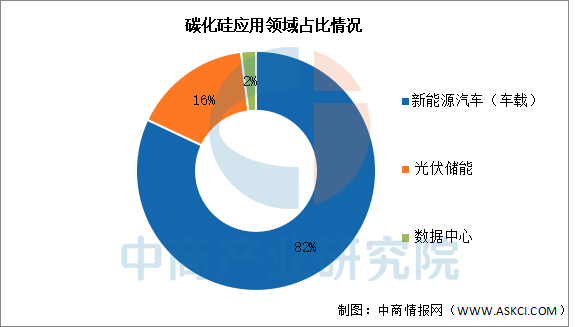

4.应用领域占比情况

从“单一场景依赖”转向“多元场景支撑”,目前车载领域占比最高,达82%。其次分别为光伏储能、数据中心,占比分别为16%、2%。

数据来源:中商产业研究院整理

四、碳化硅行业重点企业

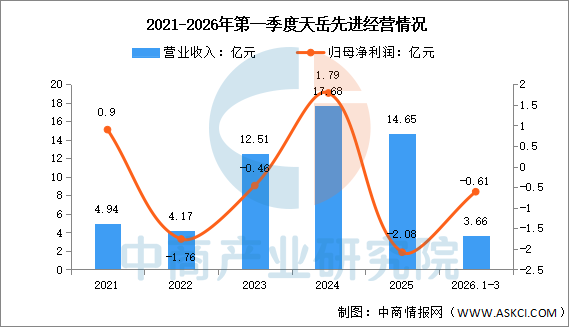

1.天岳先进

山东天岳先进科技股份有限公司的主营业务是高品质碳化硅衬底的研发与产业化。天岳先进的主要产品是碳化硅半导体材料。

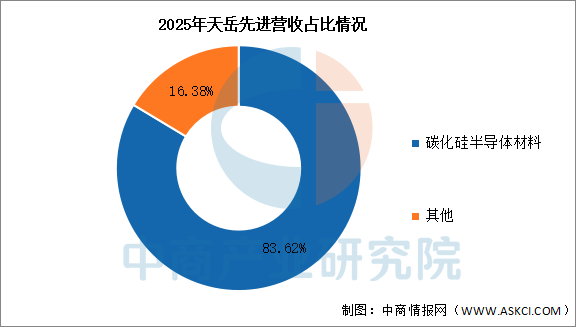

2026年第一季度实现营业收入3.66亿元,同比下降10.29%;归母净利润亏损0.61亿元。2025年碳化硅半导体材料营收占整体的83.62%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.天科合达

北京天科合达半导体股份有限公司成立于2006年,总部位于北京市大兴区,是国内率先从事第三代半导体碳化硅单晶衬底及相关产品研发、生产和销售的国家级高新技术企业之一,也是国内碳化硅单晶衬底领域生产规模较大、产品种类较全的碳化硅衬底供应商。

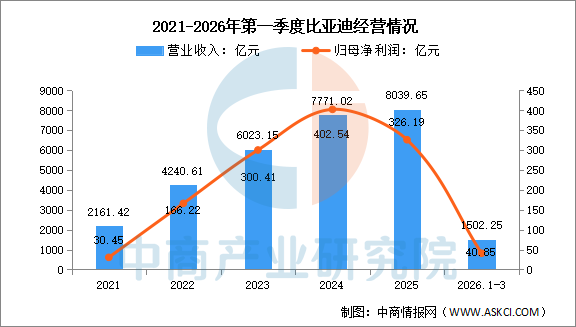

3.比亚迪半导体

比亚迪半导体是比亚迪集团于2004年成立、2020年更名的全资子公司,定位为车规级半导体IDM平台,其碳化硅业务深度依托母公司每年超400万辆新能源汽车的内部需求,形成“自研自用”的闭环模式,产品覆盖SiCMOSFET芯片、主驱逆变器模块、车载充电机(OBC)及DC-DC转换器等核心部件,凭借装机量约占中国新能源乘用车SiC功率模块市场30%的份额位居国内第一,但外销比例极低,主要服务于比亚迪自有车型的降本与供应链自主可控,而非作为独立第三方供应商开放全行业。

比亚迪2026年第一季度实现营业收入1502.25亿元,同比下降11.82%;实现归母净利润40.85亿元,同比下降55.38%。

数据来源:中商产业研究院整理

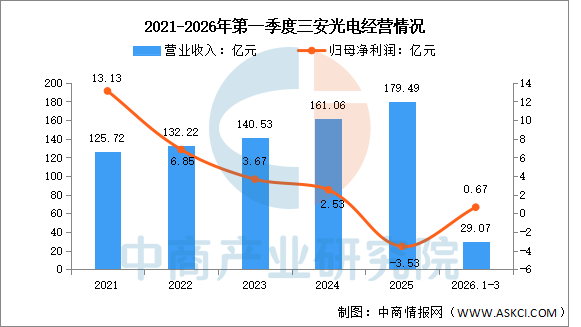

4.三安光电

三安光电股份有限公司的主营业务是化合物半导体材料与器件的研发、生产和销售。三安光电的主要产品是LED外延片、LED芯片、LED车灯、射频芯片、滤波器芯片、电力电子芯片、光通讯芯片、非光通讯芯片。

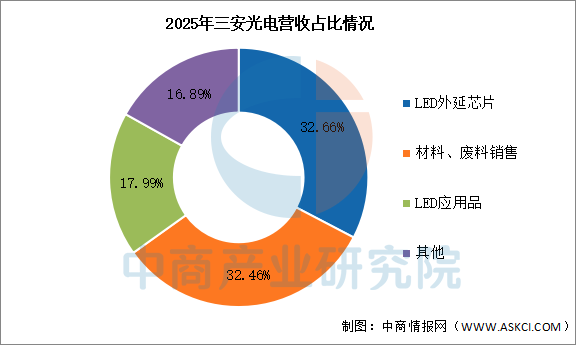

2026年第一季度实现营业收入29.07亿元,同比下降32.58%;实现归母净利润0.67亿元,同比下降68.4%。2025年主营产品包括LED外延芯片,材料、废料销售,LED应用品,营收分别占整体的32.66%、32.46%、17.99%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

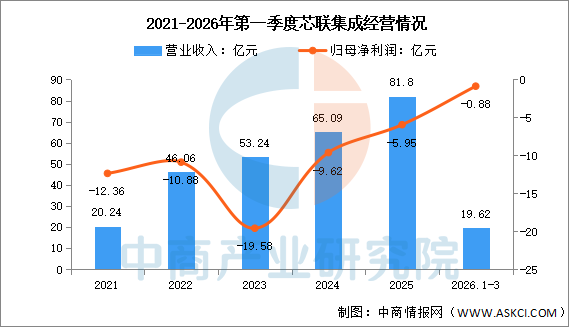

5.芯联集成

芯联集成电路制造股份有限公司的主营业务是功率系统代工和信号链系统代工。芯联集成的主要产品是IGBT、MOSFET、SiCMOSFET芯片、模组、功率驱动与控制产品、硅麦克风、激光雷达中的微镜、光源VCSEL芯片、压力传感、惯性传感器。

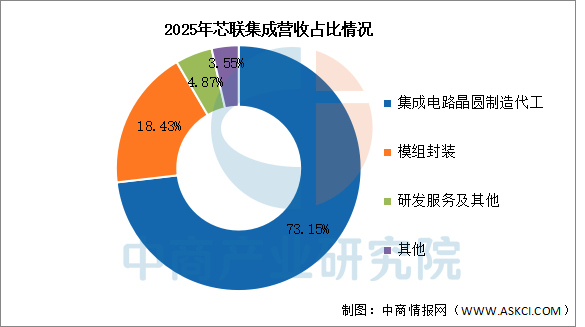

2026年第一季度实现营业收入19.62亿元,同比增长13.15%;归母净利润亏损0.88亿元。2025年主营产品包括集成电路晶圆制造代工、模组封装、研发服务及其他,营收分别占整体的73.15%、18.43%、4.87%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、碳化硅行业发展前景

1.长晶与加工攻关突破产能瓶颈

碳化硅衬底作为产业链附加值最高的环节,长期受限于PVT长晶法生长速率慢、温场控制难、微管等缺陷率高的问题,行业正围绕大尺寸籽晶制备、长晶炉热场自主设计、籽晶复用次数提升、衬底减薄与CMP抛光工艺优化做系统性攻关,同时针对8英寸衬底的量产做良率爬坡。这类底层工艺的突破,帮助行业逐步打破海外企业对高端衬底产能的垄断,把衬底环节的单位成本随尺寸迭代持续摊薄,也为中游外延与器件环节提供了稳定的国产衬底供给,避免上游断供卡脖子,是整个碳化硅产业链自主可控的第一块拼图。

2.多元高压场景牵引产品迭代

碳化硅相比硅基IGBT的耐高压、耐高温、低开关损耗优势,正好匹配新能源汽车800V高压平台、光伏组串式逆变器、储能PCS、特高压柔直输电、超充桩等场景的能效提升需求,不同场景对器件的耐压等级、导通电阻、高温循环寿命的要求各有侧重。这类分层的高压场景需求牵引,帮助行业明确产品研发的优先级,不用陷入无方向的参数内卷,同时车规级应用的高准入门槛倒逼产业链搭建完整的可靠性评价体系,从衬底缺陷管控、外延层均匀性到模块封装的银烧结、铜线绑定工艺做全流程优化,把产品从“能用”推向“车规级可靠”。

3.全链协同优化降本与可靠性

碳化硅产业链涵盖衬底、外延、器件设计、封装测试、模块组装多个环节,且每个环节的参数都会传导影响最终器件的性能,行业正推动衬底厂、外延厂、器件模块厂与下游车企、逆变器厂做联合定制开发,从衬底斜切角适配外延生长、外延层厚度匹配器件耐压,到封装散热结构与整车/逆变器散热系统做协同设计,同时带动上游高纯碳源、特种石墨坩埚、金刚石切割线、抛光液等辅材的国产化配套。这种全链路协同,帮助行业缩短新产品从实验室到车规产线的验证周期,也能在全链条里找到降本的节点,把SiC模块的总成本逐步拉到可与硅基方案竞争的区间,同时避免单一环节被海外供应商卡脖子。