2026年中国工业级3D打印综合解决方案市场规模及发展趋势预测分析(图)

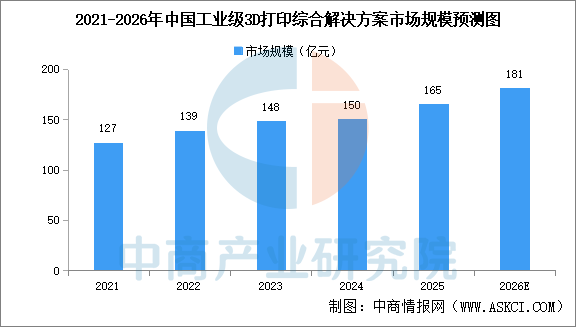

中商情报网讯:目前,中国工业级3D打印综合解决方案市场由非金属材料打印占据主导地位。中商产业研究院发布的《2026-2031年中国3D打印行业深度挖掘及投资决策分析报告》显示,中国工业级3D打印综合解决方案市场规模由2021年的127亿元增长至2025年的165亿元,2021年至2025年期间呈现稳健增长态势,复合年增长率为6.7%。中商产业研究院分析师预测,2026年中国工业级3D打印综合解决方案市场规模将达181亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

工业级3D打印综合解决方案行业的未来发展趋势

1.向规模化生产与终端制造加速渗透

未来,工业级3D打印将持续由原型验证及小批量试制,向制程优化及终端功能零部件的规模化生产环节延伸。在高复杂度结构件、小批量多品种生产及个性化定制需求持续增长的背景下,其在航空航天、汽车、医疗及消费行业等领域的应用深度有望进一步提升。随着生产效率、工艺稳定性及质量一致性不断改善,工业级3D打印在部分细分场景中有望逐步参与到传统制造工艺体系中,成为补充性或替代性生产方式之一。

2.一体化服务深化

市场供应模式正由传统的“设备+材料”销售向提供综合解决方案转变。企业开始提供涵盖设备、材料、软件平台、工艺参数优化、技术培训、系统集成及远程运维在内的全流程服务,以提升客户工艺可控性和生产效率。通过整合设计、生产和服务环节的能力,解决方案提供商能够满足工业客户对数字化、智能化和标准化生产的要求。

3.AI推动工艺智能化与系统级能力提升

人工智能技术在工业级3D打印综合解决方案中的应用有望逐步深化,主要体现在打印过程监控、工艺参数优化及质量稳定性提升等方面。通过对设备运行数据、成型过程数据及历史打印结果的分析,AI技术有助提升工艺参数设定的效率和准确性,降低对人工经验的依赖,从而增强在工业级应用中的一致性和可复制性。随着相关技术成熟,工业级3D打印综合解决方案预计将从“设备驱动”向“数据与算法驱动”方向演进。

4.高性能非金属材料应用不断拓展

未来材料体系将持续向高性能、多功能及应用场景定制化方向发展,包括高强度轻量化材料、耐高温材料及生物相容材料等。材料性能的提升将进一步拓展3D打印在高端制造领域的应用边界。同时,材料、设备与工艺之间的协同优化,将成为推动产业化落地的重要因素。

5.产业生态向平台化与全球化拓展

未来,工业级3D打印产业生态有望向平台化与全球化方向发展。一方面,平台化有助整合分散的设备与产能资源,实现规模化协同生产和分布式制造;另一方面,随着下游制造企业全球布局深化,3D打印服务网络亦有望向跨区域扩展,以满足全球生产与交付需求。在此过程中,具备跨区域服务能力及网络化运营模式的企业,将参与全球产业链协同。