2026年中国医疗器械产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:我国医疗器械产业链体系完备、配套能力突出。凭借雄厚的精密制造基础与日益增强的自主创新能力,国产手术机器人等领域的核心技术取得突破,产业正加速向价值链高端攀升。依托长三角、珠三角等区域产业集群的规模化效应和完备的配套体系,加上政策与市场的双重驱动,中国医疗器械产业正迈向高质量发展新阶段。

一、产业链

中国医疗器械产业链上游为材料与核心部件,原材料包括金属材料、高分子材料、生物材料,核心部件包括PCB、传感器、芯片、探测器、超导磁体、手术机器人关节臂,生物原料包括诊断酶、抗原抗体、血清、引物/探针,软件系统包括影像AI、医院LIS/HIS检验系统、物联网;中游为医疗器械研发制造,医疗器械产品主要包括高值耗材、低值耗材、医疗设备、体外诊断;下游为流通与应用,应用领域主要包括医疗机构、养老机构、第三方医学检验/体检中心、和家庭用户。

资料来源:中商产业研究院整理

二、上游分析

1.PLA

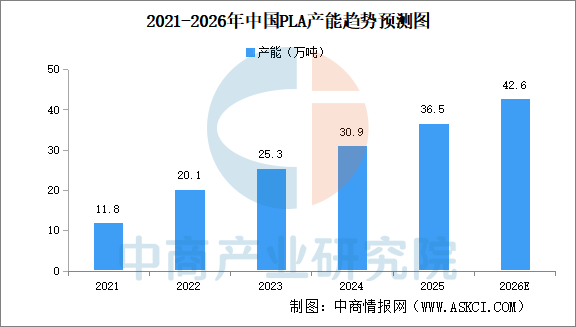

(1)PLA产能

PLA(聚乳酸)由玉米、秸秆等生物质为原料,经过微生物发酵制成乳酸。受“禁塑令”升级影响,多地明确禁止不可降解塑料袋、一次性餐具的使用,并扩大禁塑场景至快递包装、农膜等领域,聚乳酸(PLA)在包装、餐饮具等领域需求激增。中商产业研究院发布的《2026-2031年中国聚乳酸(PLA)行业市场前景及投资策略研究报告》显示,2025年中国PLA产能约为36.5万吨。由于市场普遍看好PLA发展,中商产业研究院分析师预测,2026年中国PLA产量将达42.6万吨。

数据来源:中商产业研究院整理

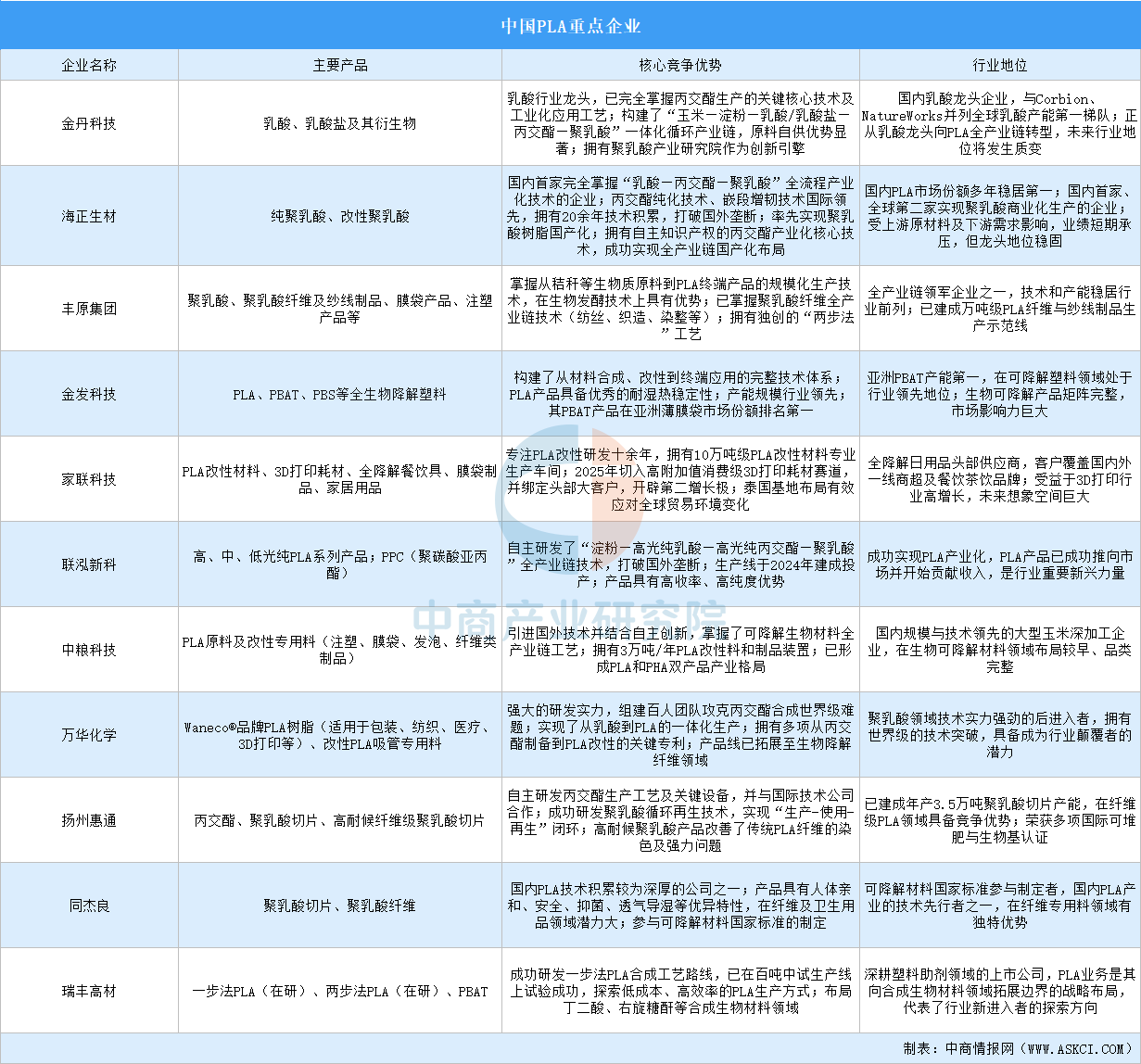

(2)PLA重点企业

中国聚乳酸(PLA)行业经过多年发展,已形成以海正生材、金丹科技为代表的龙头企业梯队。金丹科技占据乳酸原料供给核心位置;海正生材在纯PLA合成领域保持国内龙头地位;金发科技、家联科技则在改性料和制品端拥有强大市场话语权。

资料来源:中商产业研究院整理

2.PCB

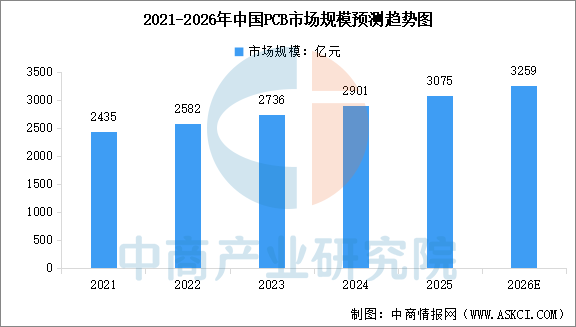

(1)PCB市场规模

中国PCB产业作为全球电子制造业的核心引擎,近年来展现出强劲的增长韧性。中商产业研究院发布的《2026-2031年中国PCB行业前景与市场趋势洞察专题研究报告》显示,中国已成为全球最大的PCB市场之一,2024年市场规模达到2901亿元,2025年市场规模约3075亿元。中商产业研究院分析师预测,2026年中国PCB市场规模将达到3259亿元。

数据来源:中商产业研究院整理

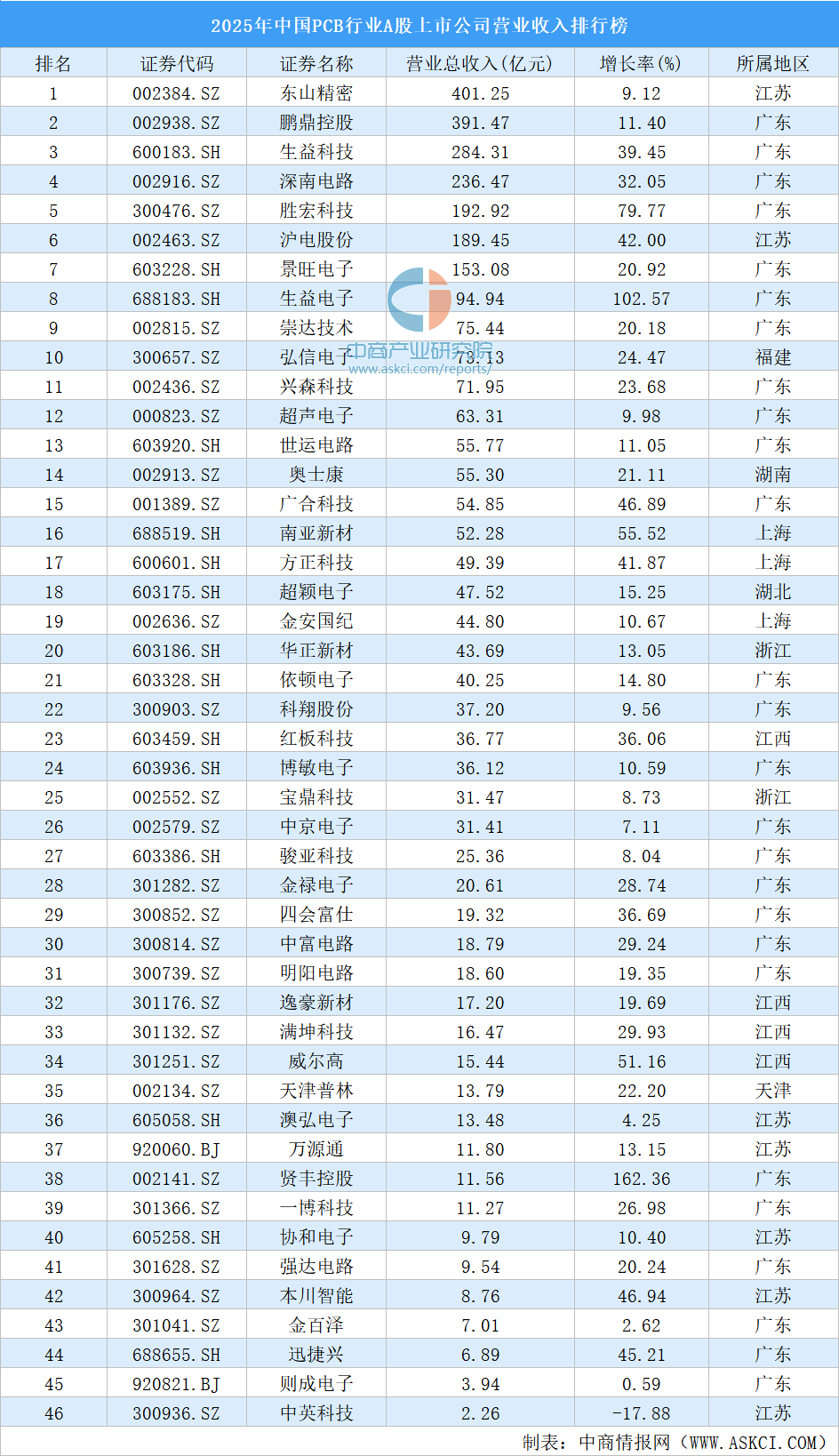

(2)PCB重点企业分析

近年来,在5G通信、新能源汽车以及AI人工智能等新兴需求的驱动下,中国PCB行业展现出强劲的韧性与活力,各家龙头已在各自的细分赛道上构筑了坚实的护城河。

2025年中国PCB行业A股上市公司营业收入排行榜显示,东山精密营业收入最高达401.25亿元,同比增长9.12%。鹏鼎控股、生益科技排名第二和第三,营业收入分别为391.47亿元、284.31亿元,深南电路、胜宏科技、沪电股份、景旺电子、生益电子、崇达技术、弘信电子进入前十,依次排名第4-10名。

资料来源:中商产业研究院整理

3.传感器

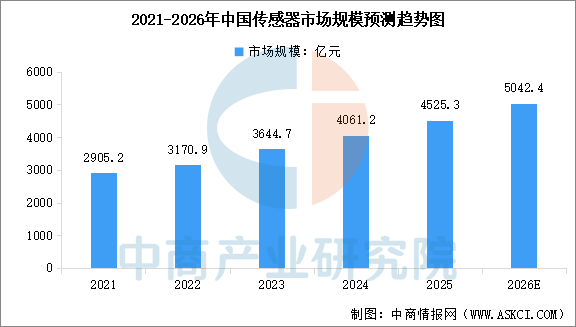

(1)传感器市场规模

传感器负责采集环境数据和人体生理数据,是实现无感监护和精准预警的关键。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%,2025年市场规模约4525.3亿元。中商产业研究院分析师预测,2026年中国传感器市场规模将达到5042.4亿元。

数据来源:中商产业研究院整理

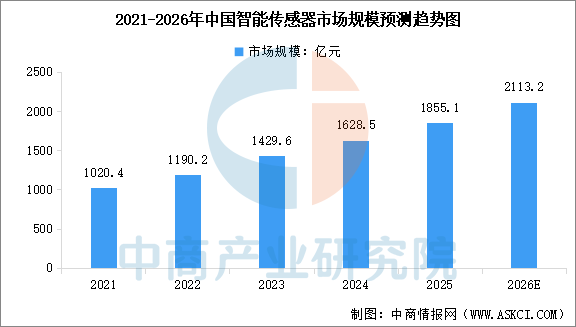

(2)智能传感器市场规模

作为传感器市场中技术含量最高、附加值最大的领域,中国智能传感器市场近年来展现出强劲的增长潜力。中商产业研究院发布的《2026-2031年中国智能传感器行业前景与市场趋势洞察专题研究报告》显示,2024年中国智能传感器市场规模达到1628.5亿元,较上年增长13.91%,2025年市场规模约为1855.1亿元。随着物联网和人工智能的深度融合,中商产业研究院分析师预测,2026年中国智能传感器市场规模将达到2113.2亿元。

数据来源:中商产业研究院整理

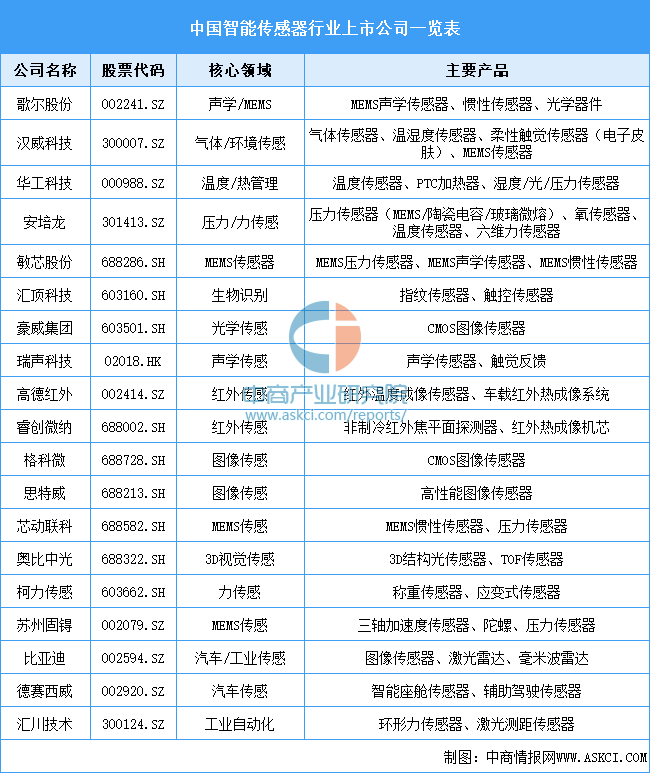

(3)智能传感器重点企业

智能传感器行业竞争格局呈现国际巨头主导高端市场、国产厂商快速崛起的态势,欧美日企业(如意法半导体、博世、高通、索尼、安森美)凭借技术积累垄断车规级、高精度MEMS及高端图像传感器市场,而国内厂商依托成本优势与政策支持,在消费电子、家电、安防等中低端领域实现规模化替代,并逐步向汽车电子、工业控制等高端场景渗透。国内重点上市公司包括歌尔股份、汉威科技、华工科技、安培龙、敏芯股份汇顶科技、豪威集团等。

资料来源:中商产业研究院整理

4.芯片

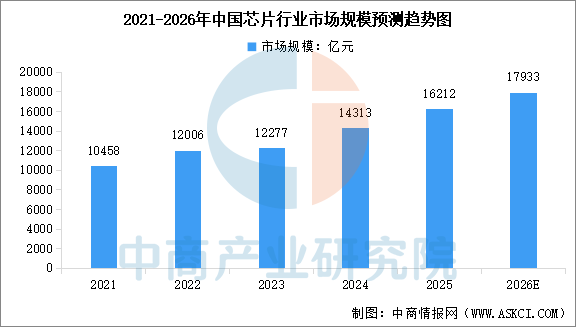

(1)芯片市场规模

芯片负责数据处理、指令控制和算法运行,是设备智能化的算力基础。中商产业研究院发布的《2026-2031年中国芯片行业市场调研分析及投资前景研究预测报告》显示,中国芯片市场规模由2021年的10458亿元增长至2024年的14313亿元,复合年增长率约为11%,2025年市场规模约16212亿元。中商产业研究院分析师预测,2026年中国芯片市场规模将达到17933亿元。

数据来源:中商产业研究院整理

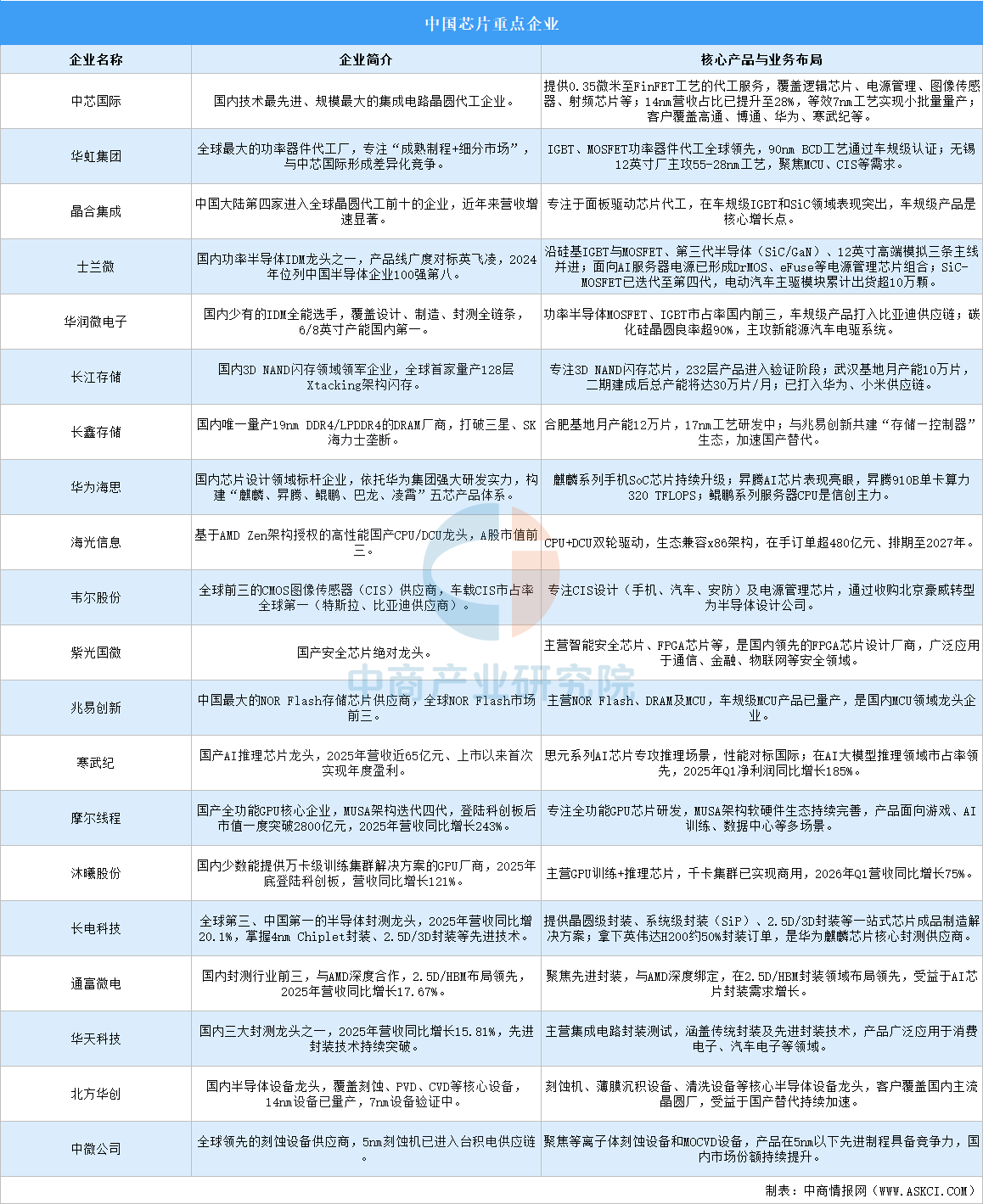

(2)芯片重点企业

中国芯片产业已形成从设计、制造、封测到设备材料的完整布局,各环节均涌现出具有全球竞争力的重点企业。

资料来源:中商产业研究院整理

5.物联网

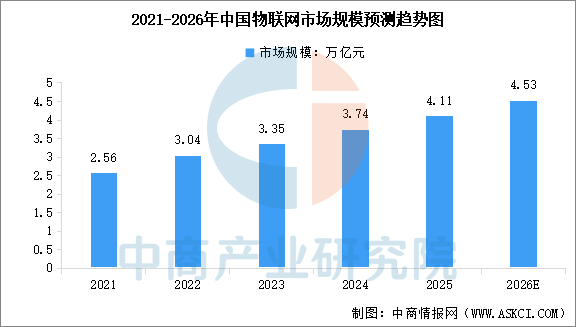

物联网是通过信息传感设备将物理世界的“物”与互联网连接,实现智能识别、定位、跟踪、监控和管理的网络化系统。物联网正融入生产生活的方方面面,成为数字经济的核心基础设施之一。中商产业研究院发布的《2026-2031年中国物联网市场需求预测及发展趋势前瞻报告》显示,2024年中国物联网市场规模达到3.74万亿元,较上年增长11.64%,2025年市场规模约4.11万亿元。中商产业研究院分析师预测,2026年中国物联网市场规模将达到4.53万亿元。

数据来源:中商产业研究院整理

中国人工智能物联网(AIoT)行业已进入快速发展阶段,各大公司正凭借自身技术积累与生态优势,在消费与产业两大领域展开全面布局。

资料来源:中商产业研究院整理

三、中游分析

1.全球医疗器械市场规模

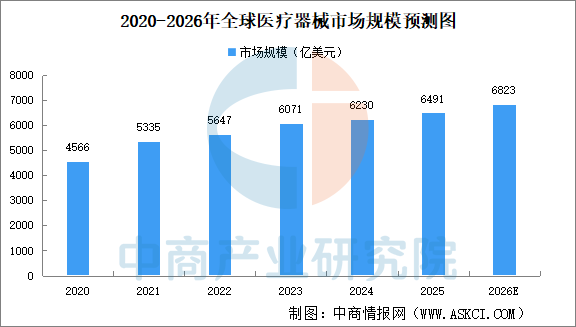

近年来,全球全球医疗器械市场规模持续扩张。中商产业研究院发布的《2026-2031年全球医疗器械行业调查及发展前景研究报告》显示,2020年至2025年,全球医疗器械市场规模从4566亿美元增长至6491亿美元,复合年增长率为7.3%。在人口老龄化趋势加速、疾病谱演变、医疗保健支出增加以及对更优治疗方案需求上升等因素的推动下,预计到2026年,全球医疗器械市场规模将达到6823亿美元。

数据来源:弗若斯特沙利文、中商产业研究院整理

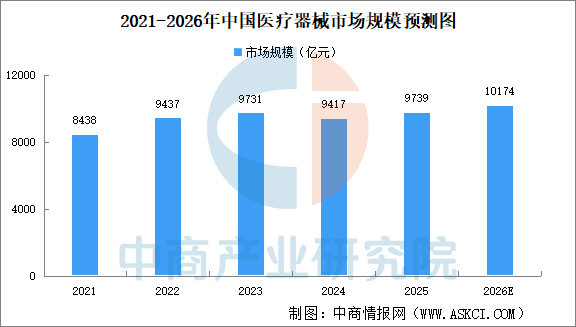

2.中国医疗器械市场规模

中国医疗器械行业的发展速度快于全球医疗器械行业。中商产业研究院发布的《2026-2031年中国医疗器械行业调查及发展前景研究报告》显示,2025年中国医疗器械市场规模9739亿元,中商产业研究院分析师预测,随着短期波动正常化,市场将迎来复苏。在预防性健康需求、数字化及人工智能应用的推动下,2026年中国医疗器械市场规模将达10174亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

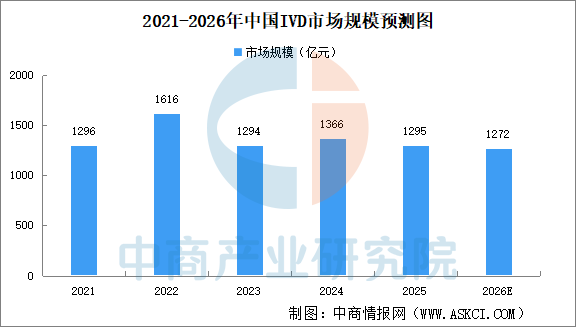

(1)体外诊断(IVD)市场规模

中商产业研究院发布的《2026-2031全球及中国体外诊断(IVD)产品和测试行业深度研究报告》显示,2025年中国IVD市场规模1295亿元,中商产业研究院分析师预测,2026年中国IVD市场规模1272亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

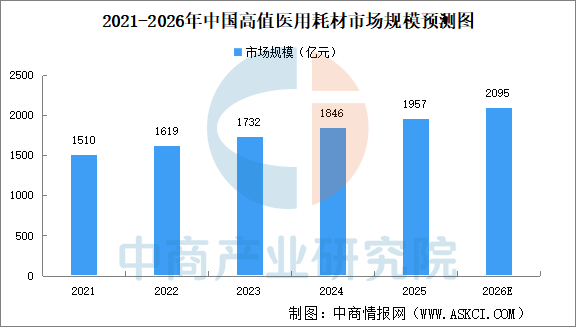

(2)高值医用耗材市场规模

中商产业研究院发布的《2026-2031年中国高值医用耗材行业深度研究及发展前景投资预测分析报告》显示,中国高值医用耗材市场规模由2021年的1510亿元增至2025年的1957亿元,中商产业研究院分析师预测,2026年中国高值医用耗材市场规模将达2095亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

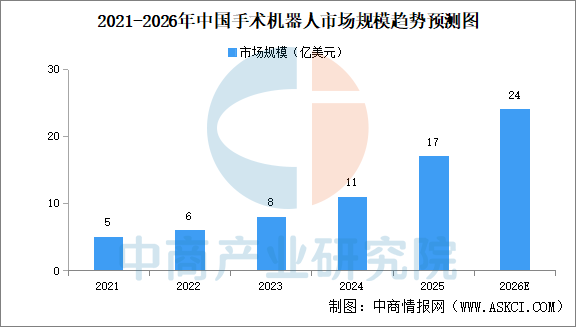

(3)手术机器人市场规模

在微创手术渗透率提升、技术持续进步及医院采纳度不断提高的驱动下,手术机器人市场快速扩张。中商产业研究院发布的《2026-2031年中国手术机器人行业市场深度研究及发展前景投资预测分析报告》显示,2025年中国手术机器人市场规模17亿美元,中商产业研究院分析师预测,2026年中国手术机器人市场规模将达24亿美元。

数据来源:中商产业研究院整理

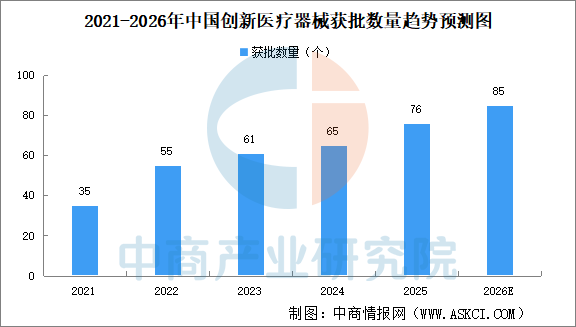

3.中国创新医疗器械获批数量

近年来,国家着力支持重点领域医疗器械创新突破。中商产业研究院发布的《2026-2031中国创新医疗器械市场现状研究分析与发展前景预测报告》显示,2025年,国家药监局共批准创新医疗器械76个,同比增长17%,创新医疗器械批准数量连续三年维持高位,获批产品的质量和数量取得双丰收。“十四五”时期,中国创新医疗器械获批数量累计292个,是“十三五”期间的3.3倍。中商产业研究院分析师预测,2026年中国创新医疗器械获批数量将达85个。

数据来源:国家药品监督管理局、中商产业研究院整理

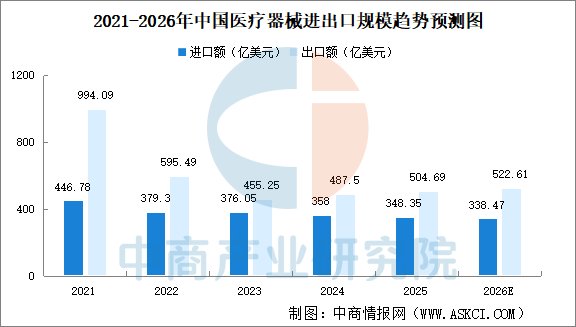

4.中国医疗器械进出口规模

中国医疗器械行业凭借结构优化与全球化布局的双轮驱动,实现外贸韧性增长。中商产业研究院发布的《2026-2031年中国医疗机器人产业研究及发展前景投资预测分析报告》显示,2025年,医疗器械进出口总额达853.04亿美元,同比增长0.89%;其中出口额504.69亿美元,同比增长3.54%,进口额348.35亿美元,同比下降2.72%。当前,中国医疗器械“走出去”势头强劲,医疗器械出口产品结构加速向高端化、专业化转型。中商产业研究院分析师预测,2026年中国医疗器械进出口总额达861.08亿美元,其中出口额522.61亿美元,进口额338.47亿美元。

数据来源:中国医药保健品进出口商会、中商产业研究院整理

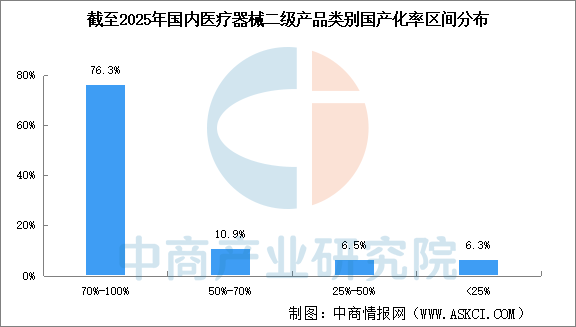

5.中国医疗器械国产化率

根据2025年全国医疗器械国产替代目录,截至2025年底,全国医疗器械国产替代方面已实现超87.2%的二级品类国产化率超50%,76.3%的品类国产化率突破70%。这意味着,在大多数常规医疗器械领域,国产品牌已占据市场主导地位。

中国医药保健品进出口商会数据显示,2025年中国医疗器械进口额348.35亿美元,同比下降2.72%。目前,国内企业在高端影像、介入耗材、精密器械等领域的技术突破与产能提升,国产替代稳步推进。

数据来源:国家药品监督管理局及各省药品监督管理局、中商产业研究院整理

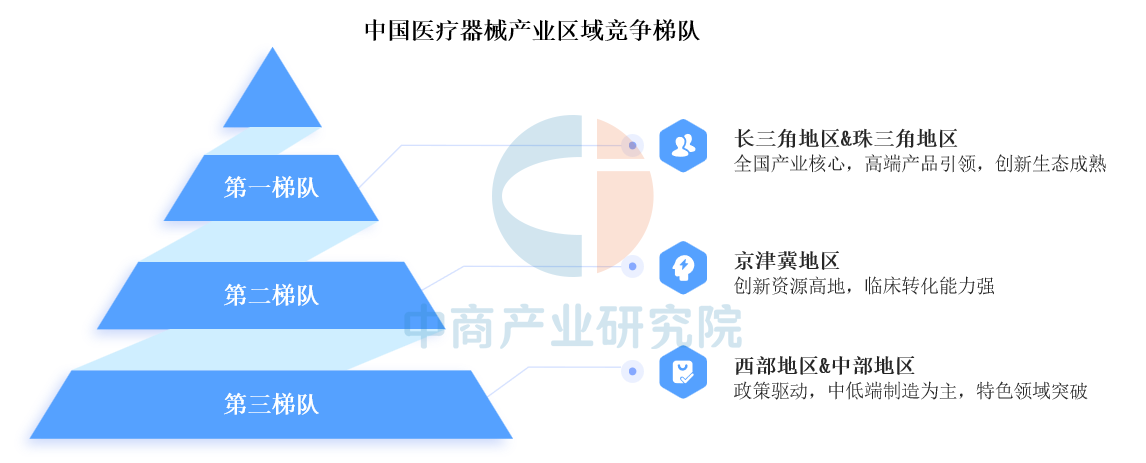

6.中国医疗器械形成区域竞争梯队

中国医疗器械产业竞争格局呈现“三梯队”分化特征:第一梯队为长三角地区及珠三角地区,医疗器械产业规模较大,依托完整产业链、密集创新资源及高端产品突破,稳居产业核心引擎地位;第二梯队为京津冀地区,创新资源高度集中,临床转化效率高,规模化生产能力有待强化;第三梯队为西部及中部,以政策驱动为主,依托成本优势发展中低端制造及特色领域突破,但高端产品依赖进口、创新转化效率较低。

资料来源:中商产业研究院整理

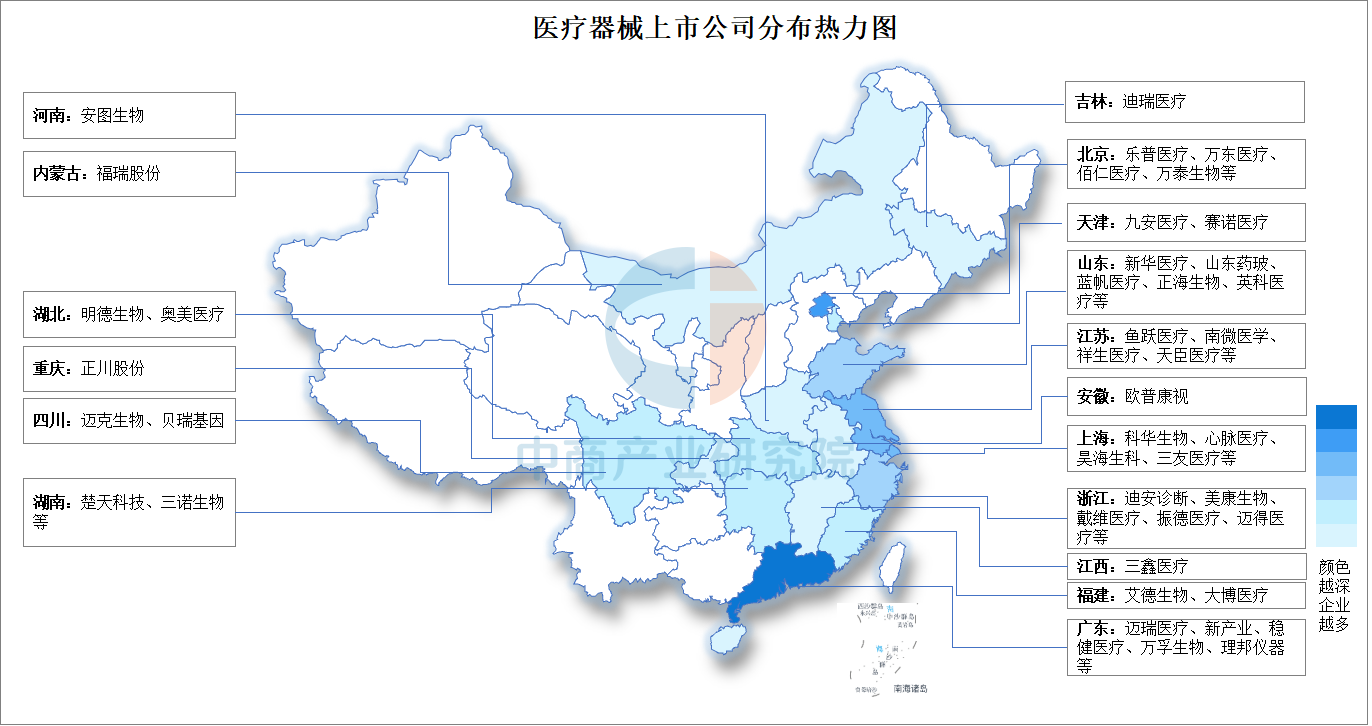

7.中国医疗器械重点企业

中国医疗器械行业已形成以迈瑞医疗为绝对龙头、联影医疗等细分领域领军企业加速追赶的竞争格局。迈瑞医疗凭借最全产品线和全球化布局稳居行业首位;联影医疗则在高端医学影像领域持续突破,CT、MR等核心产品市占率均位列国内第一;鱼跃医疗、乐普医疗、新华医疗、微创医疗等分别在家庭医疗、心血管介入、感控放疗、高值耗材等细分赛道占据领先地位。

资料来源:中商产业研究院整理

8.医疗器械上市企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.医疗卫生机构数量

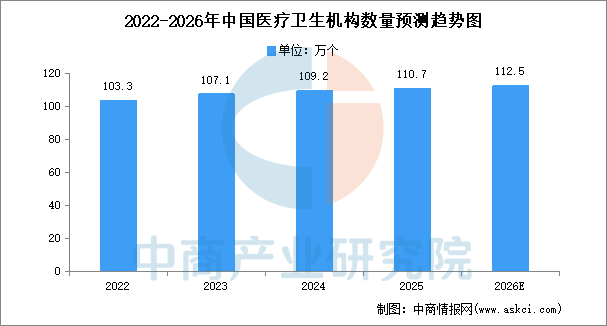

中商产业研究院发布的《2026-2031年中国医疗卫生机构行业分析及发展趋势研究预测报告》显示,2025年我国医疗卫生机构数量为110.7万个。中商产业研究院分析师预测,2026年我国医疗卫生机构数量约112.5万个。

数据来源:国家卫健委、中商产业研究院整理

2.养老机构数量

中商产业研究院发布的《2026-2031年中国养老机构行业分析及市场预测报告》显示,截至2025年底,我国养老机构共4.17万家,从业人员达72.2万人,同比增长12.2%。其中,民营养老机构占比52.2%;民营及公建民营养老机构累计达3万家,占比达71.9%。中商产业研究院分析师预测,截至2025年底,中国养老机构将达4.18万家。

数据来源:民政部、中商产业研究院整理