2026年中国人形机器人市场现状及发展前景预测分析(图)

中商情报网讯:人形机器人的落地应用是市场关注的重点,2026年有望成为人形机器人垂类应用大年,随着机器人泛化水平提高,未来工业、商业等领域将逐步看到人形机器人落地应用。

市场现状

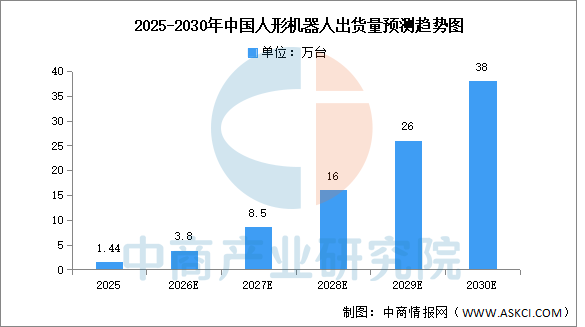

1.出货量

在政策将人形机器人纳入新质生产力采购清单、车企与3C工厂实训订单集中释放的驱动下,中国人形机器人整机出货量持续走高。中商产业研究院发布的《2026-2031年中国人形机器人行业分析及发展前景研究预测报告》显示,2025年中国人形机器人出货量已达1.44万台,占全球84.7%。中商产业研究院分析师预测,2026年中国人形机器人出货量将达3.8万台,2030年有望达到38万台,全球占比进一步提升至约88%。

数据来源:中商产业研究院整理

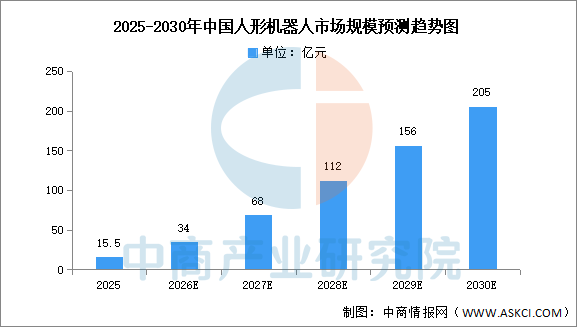

2.市场规模

随着出货量快速攀升以及核心零部件国产化降本推进,中国人形机器人市场规模稳步扩大。中商产业研究院发布的《2026-2031年中国人形机器人行业分析及发展前景研究预测报告》显示,2025年中国人形机器人市场规模约为15.5亿元。中商产业研究院分析师预测,2026年中国人形机器人市场规模将达34亿元,2030年市场规模有望超过200亿元。

数据来源:中商产业研究院整理

发展前景

1.大模型赋能提升具身智能水平

人形机器人的核心瓶颈长期在于“小脑平衡”与“大脑决策”,而国内AI大模型、多模态感知与语义理解能力的快速进步,正把具身智能推到可实用阶段。通过把视觉-语言-动作模型、强化学习仿真平台与机器人本体打通,行业能让机器人在非结构化环境中完成抓取、行走、避障甚至工具使用等复杂任务。这种“大模型+机器人”的融合,帮助人形机器人从预设动作的工业机械臂逻辑,升级为可泛化、可学习的通用操作体,大幅降低新场景的二次编程成本,是打开非工厂场景的关键钥匙。

2.核心零部件国产化压降成本曲线

人形机器人对精密行星滚柱丝杠、谐波减速器、空心杯电机、六维力传感器、惯导IMU等零部件的用量与性能要求远高于工业机械臂,单机价值量高度集中在运动执行与感知环节。国内在丝杠磨削、减速器齿形加工、力矩电机设计、MEMS传感器等领域已有多年工业积累,正借人形机器人风口做针对性升级与车规级降本。这种零部件层的国产替代与规模化练兵,帮助整机企业将BOM成本从“天价样机”拉向“可量产区间”,是人形机器人能否从展台走向产线的最现实前提。

3.场景阶梯落地验证产品成熟度

人形机器人的商业化不会一步跳到家用保姆,而是大概率沿“汽车工厂—3C电子产线—仓储物流—商用服务—家庭”的阶梯逐层下沉。国内新能源汽车、电池、光伏等先进制造业本身就有人工替代与柔性产线的刚需,愿意为人形机器人开放试错工位。这种由近及远的场景牵引,帮助行业获得宝贵的真实工况数据闭环——从跌倒次数、续航衰减、关节过热到人机协作安全边界,每一轮产线迭代都在把机器人的可靠性从“演示级”推到“工时级”甚至“班次级”,为后续外溢到更开放场景攒下工程底气。