2026年中国人形机器人行业市场前景预测研究报告(简版)

中商情报网讯:人形机器人的落地应用是市场关注的重点,2026年有望成为人形机器人垂类应用大年,随着机器人泛化水平提高,未来工业、商业等领域将逐步看到人形机器人落地应用。

一、人形机器人定义

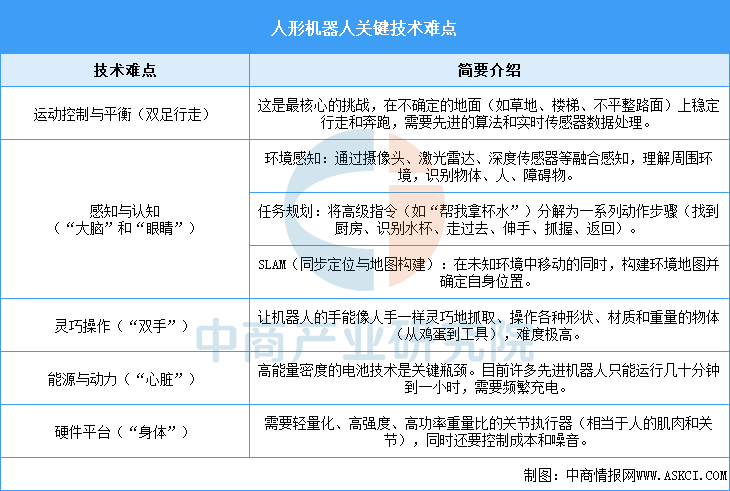

人形机器人,又称仿人机器人或类人机器人,指具有人的形态和功能的机器人,具有拟人的肢体、运动与作业技能,以及感知、学习和认知能力。让人形机器人像人一样灵活自主地行动是极其复杂的系统工程,主要挑战在于:

资料来源:中商产业研究院整理

二、人形机器人行业发展政策

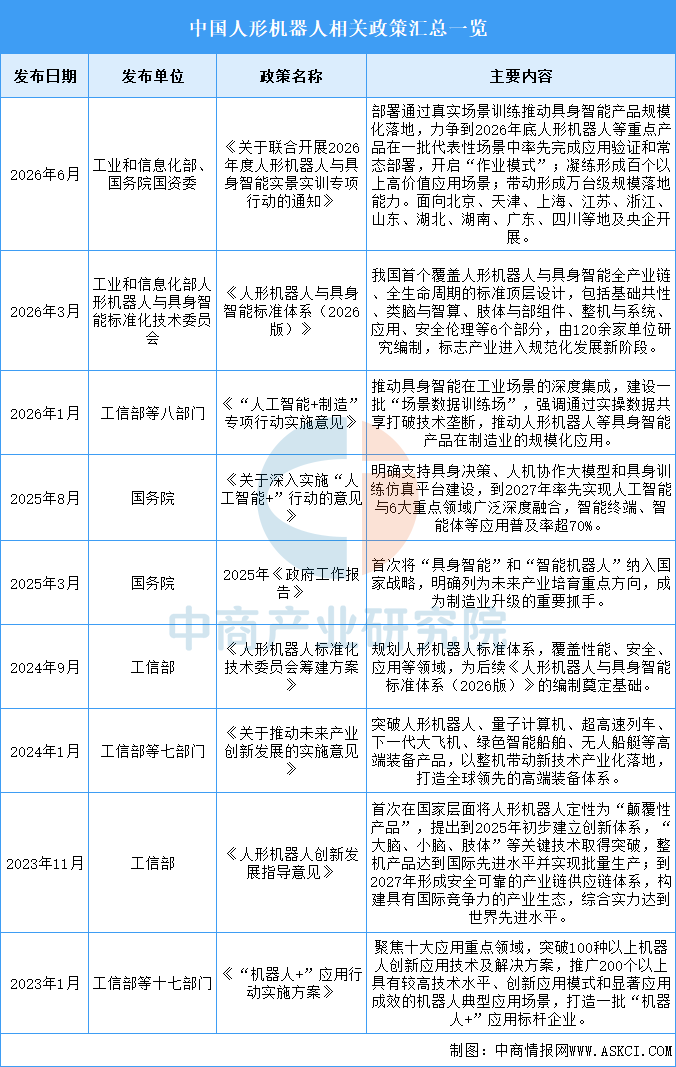

近年来,中国人形机器人行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励人形机器人行业发展与创新,《关于联合开展2026年度人形机器人与具身智能实景实训专项行动的通知》《人形机器人与具身智能标准体系(2026版)》《“人工智能+制造”专项行动实施意见》等产业政策为人形机器人行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、人形机器人行业发展现状

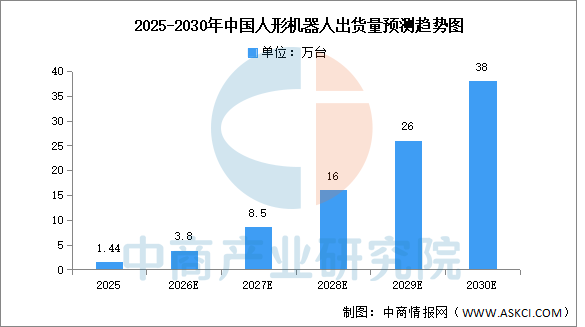

1.出货量

在政策将人形机器人纳入新质生产力采购清单、车企与3C工厂实训订单集中释放的驱动下,中国人形机器人整机出货量持续走高。中商产业研究院发布的《2026-2031年中国人形机器人行业分析及发展前景研究预测报告》显示,2025年中国人形机器人出货量已达1.44万台,占全球84.7%。中商产业研究院分析师预测,2026年中国人形机器人出货量将达3.8万台,2030年有望达到38万台,全球占比进一步提升至约88%。

数据来源:中商产业研究院整理

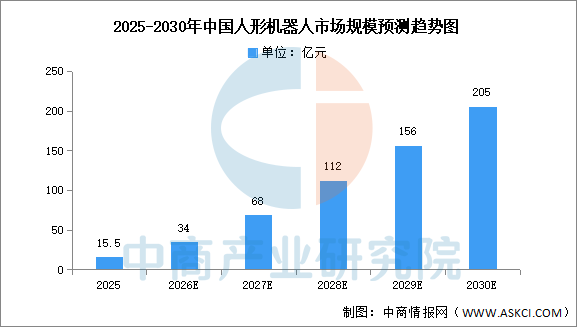

2.市场规模

随着出货量快速攀升以及核心零部件国产化降本推进,中国人形机器人市场规模稳步扩大。中商产业研究院发布的《2026-2031年中国人形机器人行业分析及发展前景研究预测报告》显示,2025年中国人形机器人市场规模约为15.5亿元。中商产业研究院分析师预测,2026年中国人形机器人市场规模将达34亿元,2030年市场规模有望超过200亿元。

数据来源:中商产业研究院整理

3.竞争格局

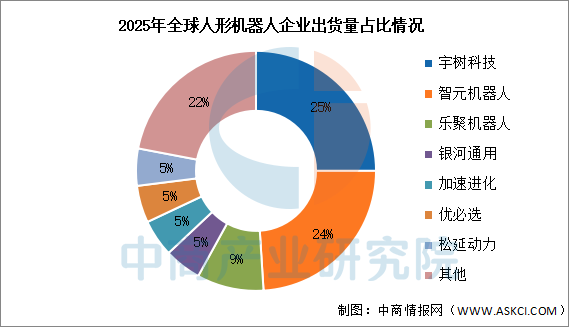

2025年全球人形机器人市场中,宇树科技以5500台出货量位居第一,占市场的25%;智元机器人以5168台的出货量位居第二,占比达24%。其次分别为乐聚机器人、银河通用、加速进化、优必选、松延动力,占比分别为9%、5%、5%、5%、5%。

数据来源:中商产业研究院整理

4.应用情况

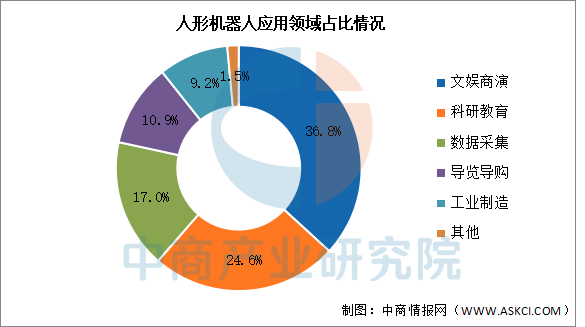

2025年,人形机器人市场需求主要由文娱商演、教育科研和数据采集等场景驱动,其中,文娱商演占比最高,达36.8%。其次分别为科研教育、数据采集、导览导购、工业制造,占比分别为24.6%、17.0%、10.9%、9.2%。

数据来源:IDC、中商产业研究院整理

四、人形机器人行业重点企业

1.宇树科技

宇树科技股份有限公司是一家世界知名的民用机器人公司,专注于消费级、行业级高性能通用足式/人形机器人及灵巧机械臂的自主研发、生产和销售。

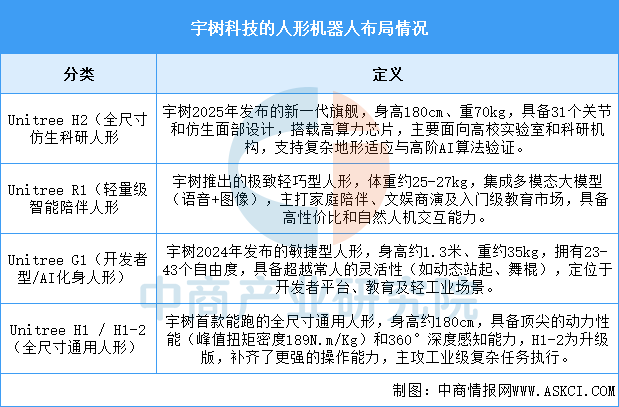

宇树科技人形机器人已形成覆盖全尺寸科研、工业通用、开发者敏捷、轻量陪伴的梯度产品矩阵:H1/H1-2为全尺寸通用人形,主攻工业级复杂任务执行与科研算法验证;2025年发布的H2进一步优化仿生面部设计与关节性能,面向高阶科研场景;G1为敏捷型开发者人形,主打教育与轻工业调试;R1则为极致轻巧的陪伴型人形,切入家庭与文娱场景,整体延续了其从四足积累的“高性能+低成本+快速迭代”路线。

资料来源:中商产业研究院整理

2.智元机器人

智元机器人是一家以具身智能为核心技术方向的通用AI机器人公司。智元机器人围绕机器人本体、智能算法及开放平台这三大基石构建全栈技术与产品体系,并采用软硬件一体化架构,持续提升机器人在环境感知、任务理解及物理执行方面的能力。

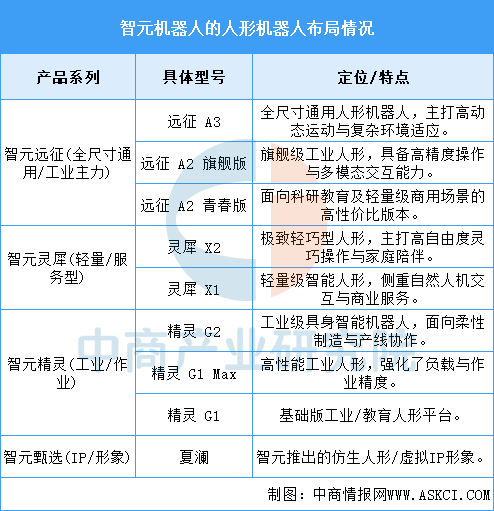

智元机器人已形成覆盖全尺寸通用、半尺寸灵巧、轮式工业及专用清洁等多形态的产品矩阵。其中,远征系列(如A3、A2旗舰版/A2青春版)作为全尺寸通用人形主力,兼具高动态运动能力与多模态交互,正向文娱商演与全天候工业部署双场景发力;灵犀系列(X2、X1)主打轻量化与高亲和力,侧重商用服务与教育科研;精灵系列(G2、G1 Max、G1)则深耕工业与数据采集领域,G2作为新一代工业级交互式具身作业机器人已在3C制造等产线实现规模化落地。

资料来源:中商产业研究院整理

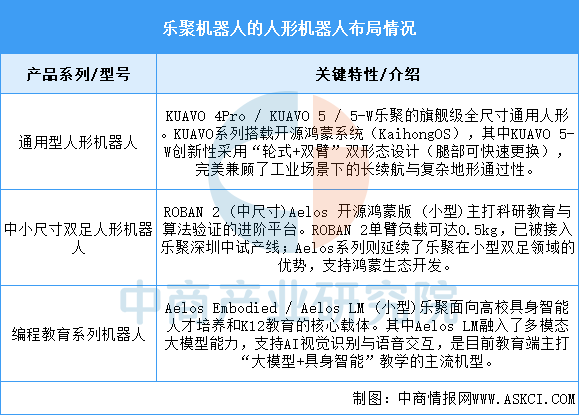

3.乐聚机器人

乐聚机器人(LejuRobotics)是一家2016年3月成立于深圳的国家级高新技术企业、国家级专精特新“小巨人”企业,专注于人形机器人的研发、制造、销售及产业化。公司核心团队源自哈尔滨工业大学,已形成覆盖大、中、小全尺寸的AELOS、ROBAN、KUAVO(夸父)系列产品矩阵。

资料来源:中商产业研究院整理

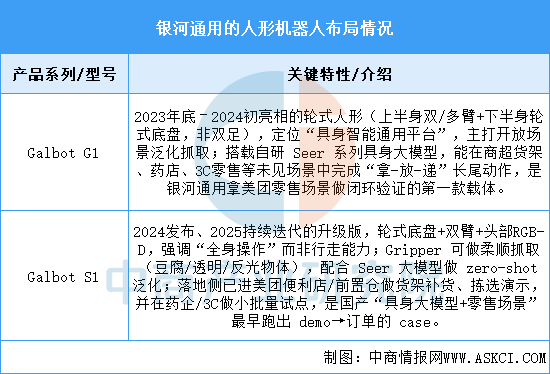

4.银河通用

北京银河通用机器人股份有限公司是市场领先的具身多模态大模型通用机器人企业。成立于2023年5月,银河通用致力于为全球用户提供通用机器人产品,并已率先在商业、工业、医疗等场景中广为应用。

资料来源:中商产业研究院整理

5.加速进化

加速进化(BoosterRobotics)由清华大学赵明国教授团队孵化,走“人形足球+强化学习+低成本科研平台”路线,和宇树(量产双足)、智元(具身大模型+工业)、乐聚(鸿蒙+教育)、银河通用(轮式+零售)形成错位——其长项是高频步态控制与Sim-to-Real稳定性,产品定位在“能踢球、能跑、能做强化学习算法验证”的高校/科研平台,而非工业产线。

五、人形机器人行业发展前景

1.大模型赋能提升具身智能水平

人形机器人的核心瓶颈长期在于“小脑平衡”与“大脑决策”,而国内AI大模型、多模态感知与语义理解能力的快速进步,正把具身智能推到可实用阶段。通过把视觉-语言-动作模型、强化学习仿真平台与机器人本体打通,行业能让机器人在非结构化环境中完成抓取、行走、避障甚至工具使用等复杂任务。这种“大模型+机器人”的融合,帮助人形机器人从预设动作的工业机械臂逻辑,升级为可泛化、可学习的通用操作体,大幅降低新场景的二次编程成本,是打开非工厂场景的关键钥匙。

2.核心零部件国产化压降成本曲线

人形机器人对精密行星滚柱丝杠、谐波减速器、空心杯电机、六维力传感器、惯导IMU等零部件的用量与性能要求远高于工业机械臂,单机价值量高度集中在运动执行与感知环节。国内在丝杠磨削、减速器齿形加工、力矩电机设计、MEMS传感器等领域已有多年工业积累,正借人形机器人风口做针对性升级与车规级降本。这种零部件层的国产替代与规模化练兵,帮助整机企业将BOM成本从“天价样机”拉向“可量产区间”,是人形机器人能否从展台走向产线的最现实前提。

3.场景阶梯落地验证产品成熟度

人形机器人的商业化不会一步跳到家用保姆,而是大概率沿“汽车工厂—3C电子产线—仓储物流—商用服务—家庭”的阶梯逐层下沉。国内新能源汽车、电池、光伏等先进制造业本身就有人工替代与柔性产线的刚需,愿意为人形机器人开放试错工位。这种由近及远的场景牵引,帮助行业获得宝贵的真实工况数据闭环——从跌倒次数、续航衰减、关节过热到人机协作安全边界,每一轮产线迭代都在把机器人的可靠性从“演示级”推到“工时级”甚至“班次级”,为后续外溢到更开放场景攒下工程底气。