2026年中国GPU市场空间及企业排名预测分析(图)

2026-06-24

来源:中商产业研究院

91

中商情报网讯:国内GPU产业在政策与需求驱动下加速突破,已在AI训练与推理场景实现规模化商用,性能逼近国际主流,生态持续完善。但高端制程、软件栈成熟度及生态壁垒仍是主要瓶颈,整体呈“追赶中分化、应用中迭代”态势。

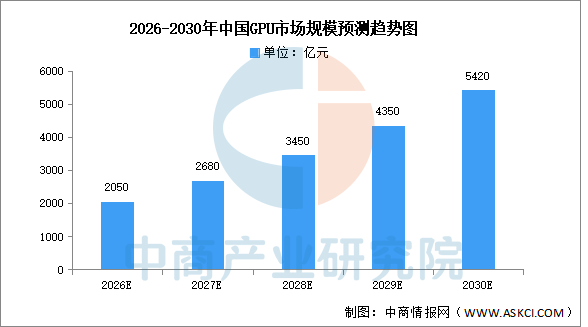

市场空间

2026至2030年,中国GPU市场将迈入高速放量期,市场规模预计从2050亿元攀升至5420亿元。这一增长主要由三大引擎驱动:一是大模型训练和推理需求爆发,智算中心建设和企业AI应用渗透率提升将持续拉动GPGPU采购;二是国产替代进入攻坚阶段,海光信息、寒武纪、华为昇腾等本土厂商技术成熟度提高,预计2028年前后国产GPU在推理市场占有率将突破40%,训练市场突破25%;三是政策端“东数西算”工程深化和算力券补贴机制落地,将有效降低中小企业算力使用成本,激活长尾市场需求。值得注意的是,2027年后随着3nm制程国产GPU量产和Chiplet技术普及,单位算力成本将下降30%以上,推动GPU从高端科研设备向通用生产力工具转变,市场增长曲线有望进一步陡峭化。

数据来源:中商产业研究院整理

企业排名

华为昇腾、寒武纪、海光信息位列前三,其中华为昇腾凭借910C芯片及昇腾384超节点稳居榜首,寒武纪以思元系列在云端AI算力领域持续突破,海光信息依托兼容“类CUDA”生态的深算DCU实现业务无感迁移。沐曦股份、摩尔线程、昆仑芯、壁仞科技、景嘉微、中诚华隆、天数智芯进入前十,依次排名第4-10名,燧原科技、芯动科技、瀚博半导体、砺算科技、中微电科技、象帝先、曦望Sunrise、芯瞳半导体、登临科技、速显微排名第11-20名。

资料来源:《互联网周刊》、中商产业研究院整理