2026年中国GPU市场现状及发展前景预测分析(图)

中商情报网讯:国内GPU产业在政策与需求驱动下加速突破,已在AI训练与推理场景实现规模化商用,性能逼近国际主流,生态持续完善。但高端制程、软件栈成熟度及生态壁垒仍是主要瓶颈,整体呈“追赶中分化、应用中迭代”态势。

市场现状

1.中国市场空间

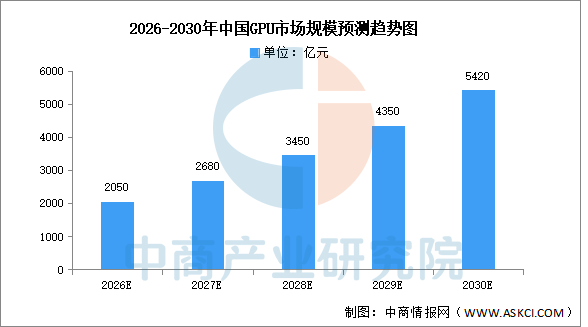

2026至2030年,中国GPU市场将迈入高速放量期,市场规模预计从2050亿元攀升至5420亿元。这一增长主要由三大引擎驱动:一是大模型训练和推理需求爆发,智算中心建设和企业AI应用渗透率提升将持续拉动GPGPU采购;二是国产替代进入攻坚阶段,海光信息、寒武纪、华为昇腾等本土厂商技术成熟度提高,预计2028年前后国产GPU在推理市场占有率将突破40%,训练市场突破25%;三是政策端“东数西算”工程深化和算力券补贴机制落地,将有效降低中小企业算力使用成本,激活长尾市场需求。值得注意的是,2027年后随着3nm制程国产GPU量产和Chiplet技术普及,单位算力成本将下降30%以上,推动GPU从高端科研设备向通用生产力工具转变,市场增长曲线有望进一步陡峭化。

数据来源:中商产业研究院整理

2.区域分布情况

到2025年,北美地区市场规模达281.8亿美元,占全球市场份额的36.3%;亚太地区占据全球市场30.3%的份额,市场规模达233.1亿美元;欧洲市场价值为138亿美元,占全球收入的17.2%;中东和非洲地区为全球市场贡献约81.6亿美元,占市场份额的10.0%;拉丁美洲地区在2025年占据全球市场的6.2%,产生51.4亿美元收入。

数据来源:Fortune Business Insights、中商产业研究院整理

市场前景

1.算力安全战略打开替代窗口

国家在关键信息基础设施、政务与关键行业的信息安全与供应链可控方面持续强化准入、测评与采购导向,把智能算力的自主化从商业可选项抬升为底线要求。这种战略性牵引帮助中国GPU行业获得更稳定的试错空间与长期订单预期,使得原本难进入的高门槛客户群愿意开放场景做联合验证,进而让国产GPU平台在真实负载下完成从驱动稳定性、固件可靠性到整柜兼容性的系统性打磨,缩短从样品到工程化产品的成熟周期。

2.推理泛化与云边端协同扩大可用场景

AI工作负载正从以少数超大模型训练为中心,转向更大体量、更多样化的推理服务、行业智能体与边缘实时计算,带来对高并发吞吐、低时延响应与单位算力成本更敏感的诉求。这种需求结构变化帮助GPU行业把竞争重心从“极限峰值指标”转向“可部署性、可运维性与总体效率”,从而让国产方案凭借本地化服务、定制调度与更贴近业务的软硬件联调赢得入口,并在视频处理、内容理解、工业检测、智能座舱与边缘网关等场景里形成可持续的迭代闭环。

3.全栈软件生态把可用性变成生产力

GPU真正的壁垒不在纸面算力,而在驱动、编译器、运行时、数学与通信库、推理引擎以及和主流框架、模型仓库、容器化平台的深度适配。围绕CUDA兼容迁移路径与原生软件栈并行的投入,帮助行业显著降低开发者切换成本,让存量代码、算子与部署流水线更容易在新平台上跑通并持续迭代。随着国产操作系统、数据库与云平台把GPU支持纳入默认路径,软件生态会逐步从零散适配走向标准化交付,最终决定国产GPU能否从“能点亮”升级为“敢放进核心业务”。