2026年中国电力设备产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:国内电力设备行业正处在一轮由真实需求拉动的上行阶段,前景整体偏强。电网侧投资在持续加码,重心转向特高压和大容量输电通道的完善,同时配电网开始为新能源渗透和负荷增长补课,带动变压器开关互感器等核心设备需求走高。

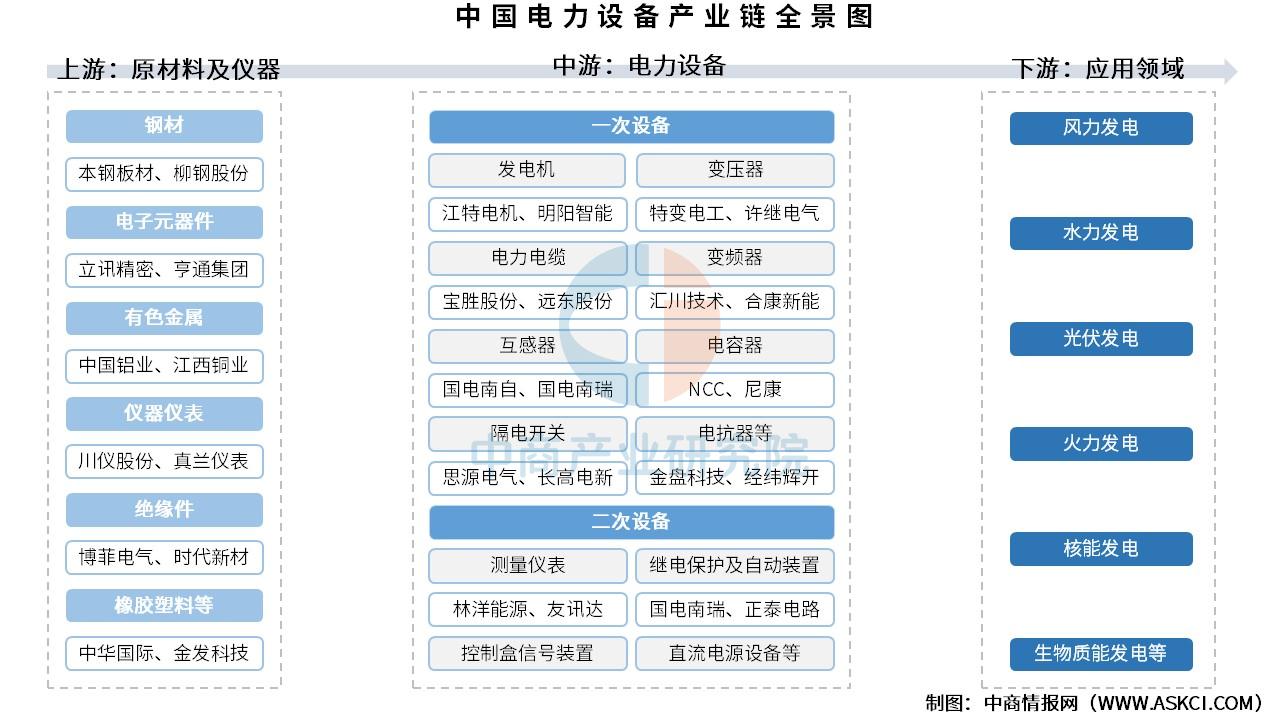

一、产业链

电力设备产业链上游为原材料及仪器供应,主要包括钢材、电子元器件、有色金属、仪器仪表、绝缘件、橡胶塑料等;中游为电力设备,可分为电力一次设备和电力二次设备,电力一次设备包括发电机、变压器、电力电缆、变频器、互感器、电容器、隔电开关、电抗器等,电力二次设备包括测量仪表、继电保护及自动装置、控制盒信号装置、直流电源设备等;下游应用于风力发电、水力发电、光伏发电、火力发电、核能发电、生物质能发电等领域。

资料来源:中商产业研究院整理

二、上游分析

1.钢材

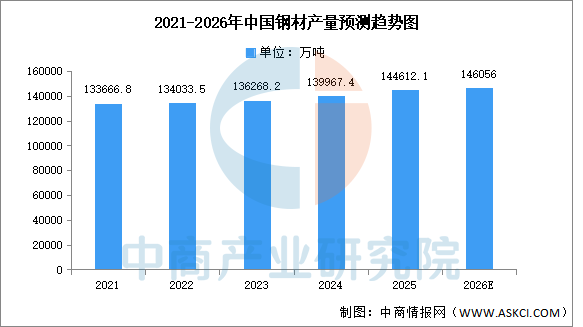

(1)产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2026-2031年中国钢材行业市场分析及发展趋势预测报告》显示,2025年1-12月全国钢材产量144612.1万吨,同比增长3.1%。中商产业研究院分析师预测,2026年中国钢材产量将达到146056万吨。

数据来源:国家统计局、中商产业研究院整理

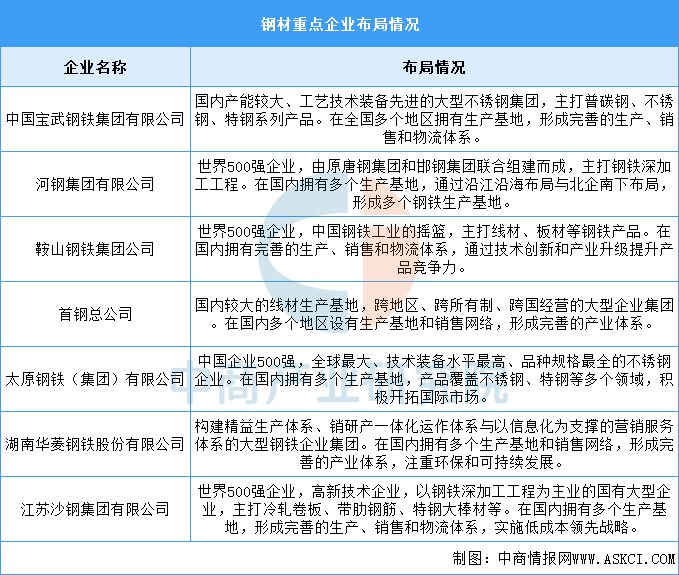

(2)企业布局情况

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

2.有色金属

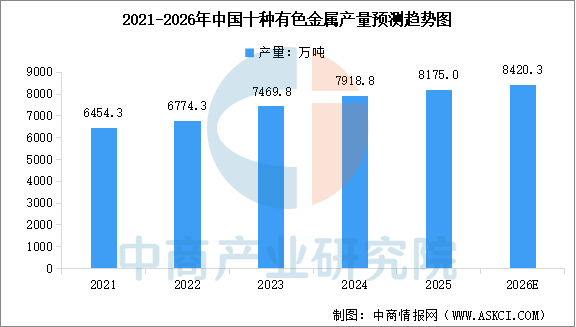

(1)产量

我国有色金属行业快速发展,已成为全球最大的有色金属生产国。中商产业研究院发布的《2026-2031年全球有色金属行业市场调研及投资前景预测报告》显示,2025年中国十种有色金属总产量为8175万吨,同比增长3.9%。中商产业研究院分析师预测,2026年中国十种有色金属产量将达到8420.3万吨。

数据来源:中商产业研究院整理

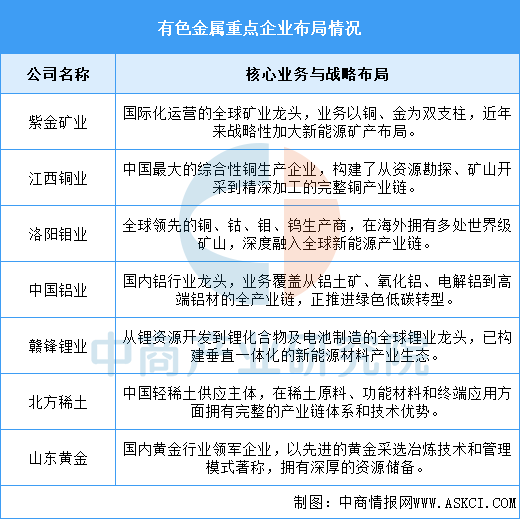

(2)重点企业分析

当前,我国有色金属行业已形成由数家超大型龙头企业引领的格局。这些企业凭借对上游资源的强大控制力、一体化的产业链布局以及持续的国际化拓展,构筑了坚实的竞争壁垒。在产业转型升级背景下,头部企业正积极向新能源金属、高端材料等领域延伸,并通过技术创新驱动绿色、智能化发展,不仅主导了国内市场的供给结构,也显著提升了在全球产业链中的话语权和定价影响力,成为保障国家资源安全和支撑战略性新兴产业发展的核心力量。

资料来源:中商产业研究院整理

3.橡胶塑料

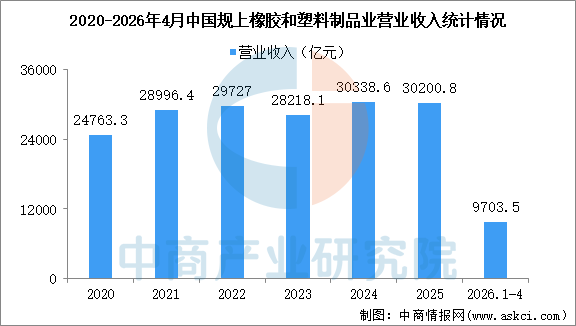

(1)营业收入

2026年1-4月,全国规模以上橡胶和塑料制品业营业收入和营业成本同比增长,利润总额同比增长。2026年1-4月,全国规模以上橡胶和塑料制品业营业收入9703.5亿元,同比增长0.9%;营业成本8198.1亿元,同比增长0.1%;利润总额449.9亿元,同比增长3.3%。

数据来源:中商产业研究院大数据库

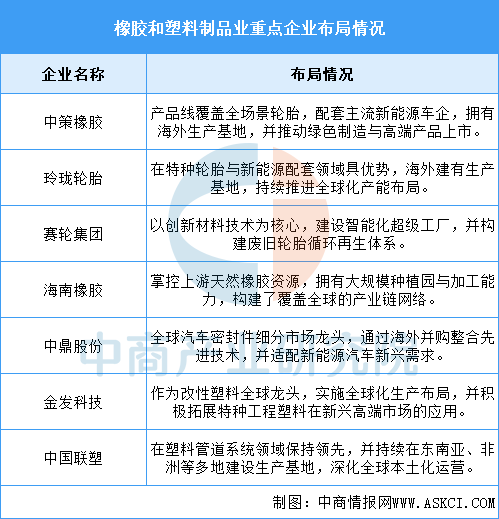

(2)重点企业分析

当前橡胶和塑料制品业的龙头企业正集体向高端化、全球化与可持续发展方向战略转型。它们通过自主研发突破关键材料技术,大规模建设高端产能与智能化工厂,并积极构建全球生产与销售网络。同时,企业将产业链价值向新能源汽车、AI、机器人等新兴领域延伸,行业竞争核心正从成本与规模优势,转向技术引领、全产业链整合及绿色循环能力的比拼。

资料来源:中商产业研究院整理

三、中游分析

1.发电机

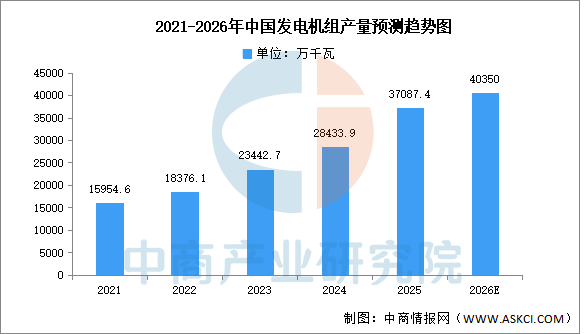

发电机是发电设备的核心,近年来中国发电机组产量快速增长。中商产业研究院发布的《2026-2031年中国电力设备行业深度挖掘及投资决策分析报告》显示,截至2025年底中国发电机组累计产量37087.4万千瓦,较上年增长37.6%。中商产业研究院分析师预测,2026年全年中国发电机组累计产量将达到40350万千瓦。

数据来源:中商产业研究院整理

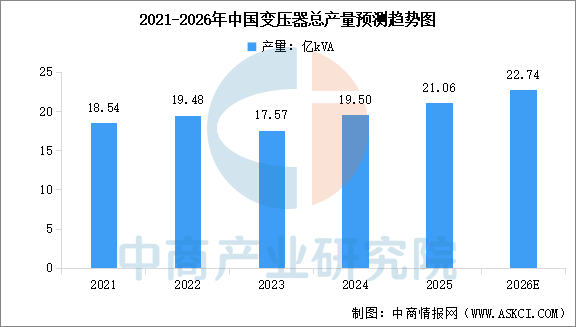

2.变压器

中商产业研究院发布的《2026-2031年全球及中国变压器服务市场洞察报告》显示,2024年全国变压器总产量达到约19.5亿kVA,较2023年增加11%。其中,高压变压器(66kV及以上)产量12.83亿kVA,配电变压器(35kV及以下)产量6.45亿kVA。2025年全国变压器总产量约21.06亿kVA,中商产业研究院分析师预测,2026年全国变压器总产量将达到22.74亿kVA。

资料来源:中商产业研究院整理

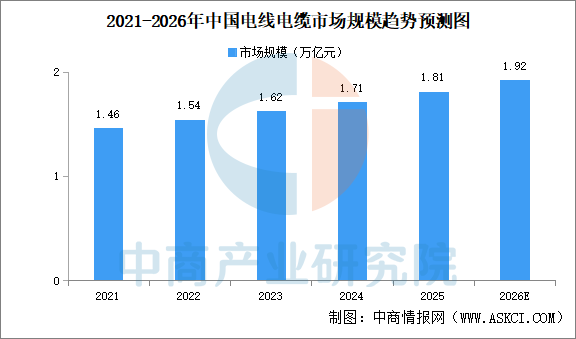

3.电线电缆

电线电缆作为国民经济的重要配套产业,被广泛应用于电力、轨道交通、新能源、建筑工程等多个领域,我国是全球最大的电线电缆生产国与消费国。中商产业研究院发布的《2026-2031年中国电线电缆行业深度挖掘及投资决策分析报告》显示,2025年中国电线电缆市场规模约1.81万亿元。中商产业研究院分析师预测,2026年中国电线电缆市场规模将达1.92万亿元。

数据来源:中商产业研究院整理

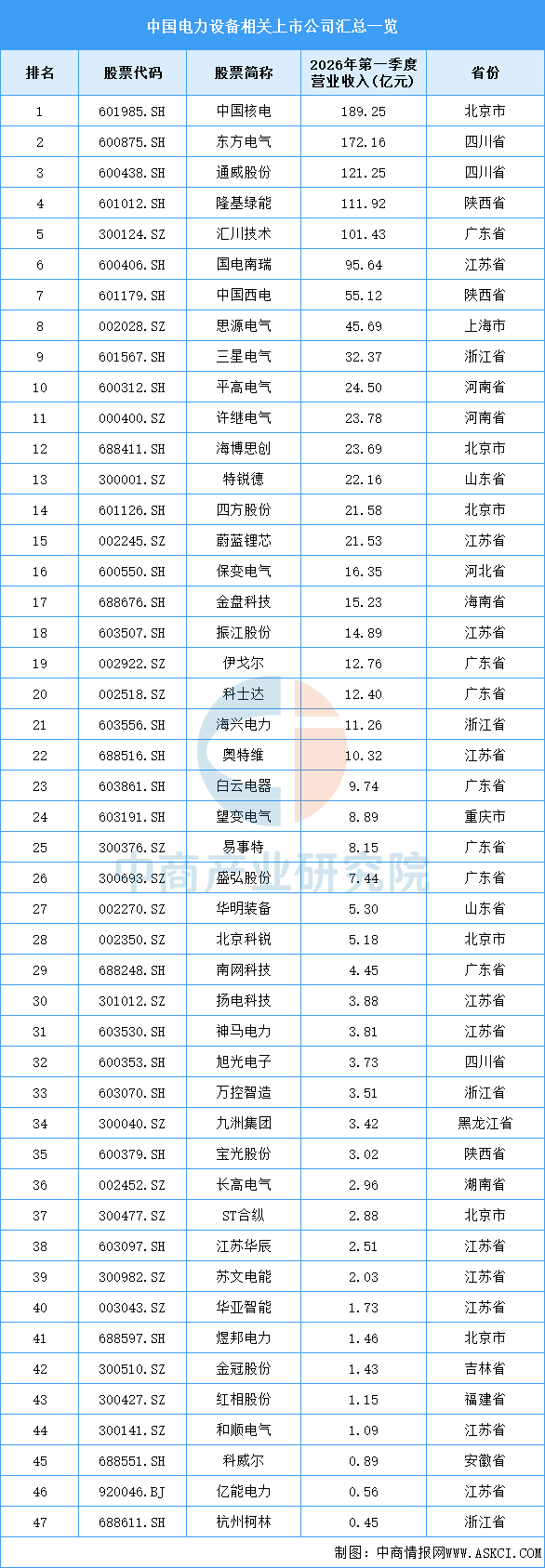

4.重点企业分析

目前,电力设备相关A股上市企业中,江苏省数量最多,共11家。广东省和北京市分别有7家和6家,排名第二第三。

资料来源:中商产业研究院整理

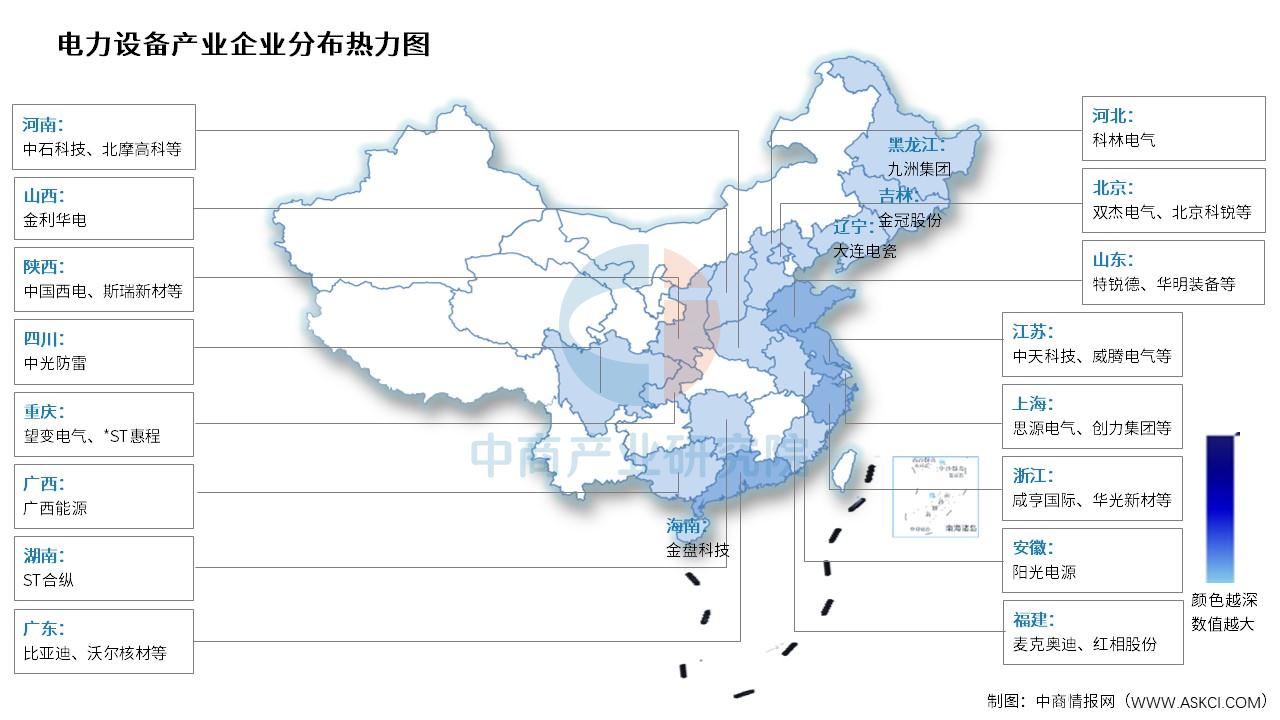

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

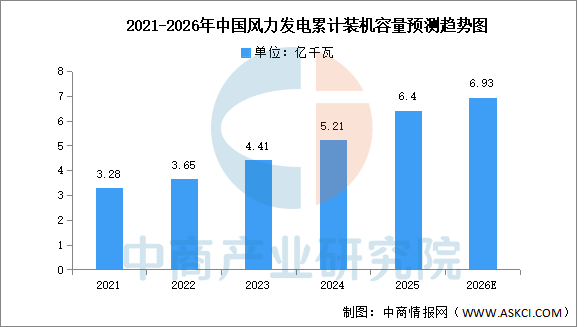

1.风力发电

中商产业研究院发布的《2026-2031年中国风电设备行业调研及发展趋势前瞻报告》显示,受政策影响阶段抢装、电力需求增长及老旧风电场“以大代小”等,截至2025年全国风电累计并网容量达到6.4亿千瓦,同比增长23%。中商产业研究院分析师预测,2026年全国风电累计并网容量将接近7亿千瓦。

数据来源:国家能源局、中商产业研究院整理

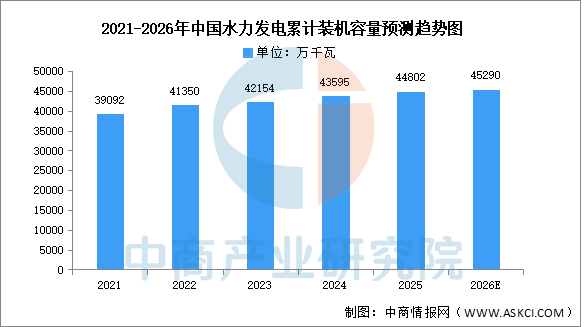

2.水力发电

目前,中国水力发电在全球和国内能源体系中占据着至关重要的基础性地位。中商产业研究院发布的《2026-2031年中国水电行业调研及发展趋势前瞻报告》显示,2025年中国水电累计装机容量44802万千瓦,增长2.9%。中商产业研究院分析师预测,2025年中国水电累计装机容量将达45290万千瓦。

数据来源:国家能源局、中商产业研究院整理

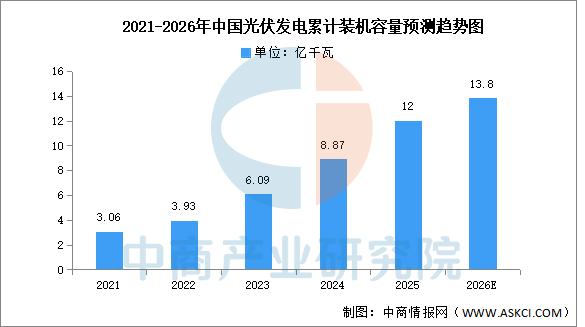

3.光伏发电

中商产业研究院发布的《2026-2031年太阳能光伏行业市场调研及投资前景预测报告》显示,截至2025年12月,全国光伏发电装机容量达到12亿千瓦,同比增长35%,其中集中式光伏6.7亿千瓦,分布式光伏5.3亿千瓦。中商产业研究院分析师预测,2026年全国光伏发电装机容量将达13.8亿千瓦。

数据来源:国家能源局、中商产业研究院整理