“十五五”战略赋能 新型储能迎来全方位发展机遇期(图)

中商情报网讯:在全国能源转型持续深化、新型电力系统加速构建的背景下,新型储能已成为国家及地方重点布局的核心赛道,被全面纳入各地“十五五”规划纲要,确立了核心战略地位。近年来我国新型储能实现跨越式发展,装机规模持续翻倍增长、区域布局持续优化、储能时长与调度利用水平稳步提升,锂电储能主导格局稳固。立足“十五五”全新发展周期,行业迎来政策市场化、装机增量、技术迭代、全产业链升级、全球化出海五大核心机遇,多维利好叠加,推动新型储能产业迈入高质量规模化发展新阶段。

一、“十五五”规划支持新型储能发展

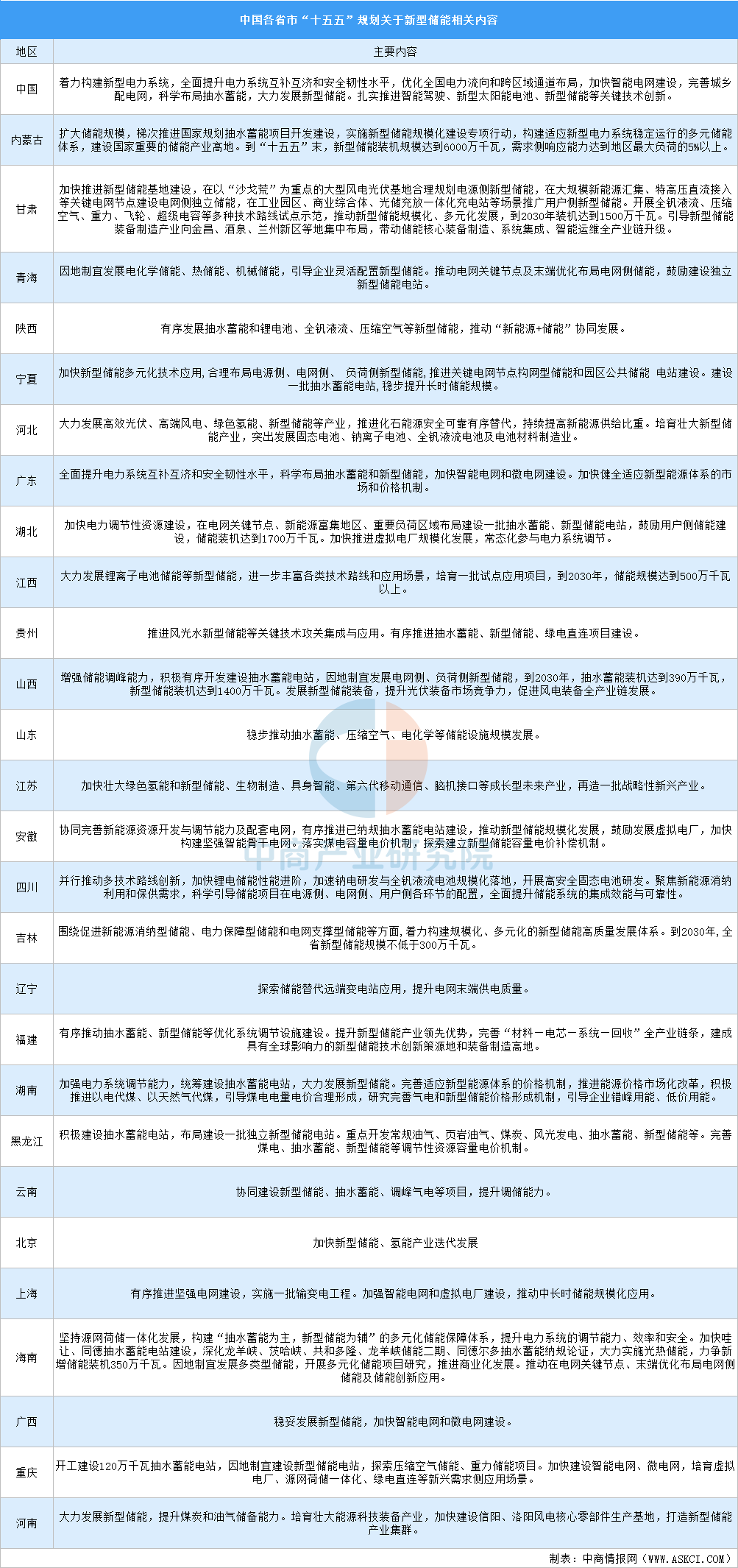

发展新型储能已成为中央到地方的普遍共识和必答题,多省区市将新型储能纳入“十五五”规划纲要。国家层面将新型储能定位为构建新型电力系统的关键支撑技术,明确提出"科学布局抽水蓄能,大力发展新型储能""扎实推进新型储能等关键技术创新",为各地提供了统一的战略方向。各省市积极响应,结合自身资源禀赋与产业基础,提出了差异化的储能发展路径。内蒙古、甘肃、宁夏、青海等风光资源富集区重点推进“新能源+储能”规模化应用,并设定了明确的装机目标,如内蒙古计划到“十五五”末新型储能装机达6000万千瓦。

资料来源:中商产业研究院整理

二、新型储能现状

1.新型储能装机规模扩大

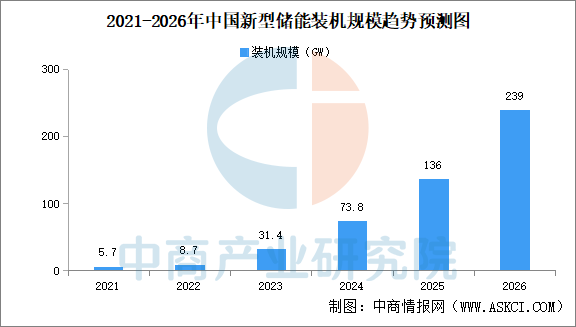

近年来,中国新型储能发展迅速,装机规模持续增长。中商产业研究院发布的《2026-2031年中国新型储能市场深度分析及发展前景研究预测报告》显示,截至2025年底,全国已建成投运新型储能装机规模达到136GW,较2024年底增长84%,与“十三五”末相比增长超40倍,实现跨越式发展。中商产业研究院分析师预测,2026年全国已建成投运新型储能装机规模将达239GW。

数据来源:国家能源局、中商产业研究院整理

2.华北西北地区装机规模大

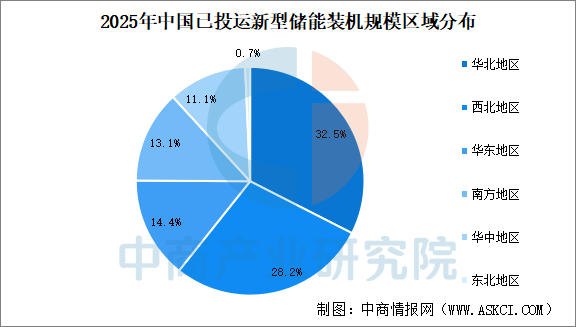

截至2025年底,华北地区已投运新型储能装机规模占全国32.5%,西北地区占28.2%,华东地区占14.4%,南方地区占13.1%,华中地区占11.1%,东北地区占0.7%。"资源省"吃下新型储能装机规模主要增量,2025年华北、西北为新型储能主要增长区,新增装机分别为2188万千瓦、1966万千瓦,分别占全国新增装机的35.2%、31.6%。

数据来源:国家能源局、中商产业研究院整理

3.平均储能时长增加

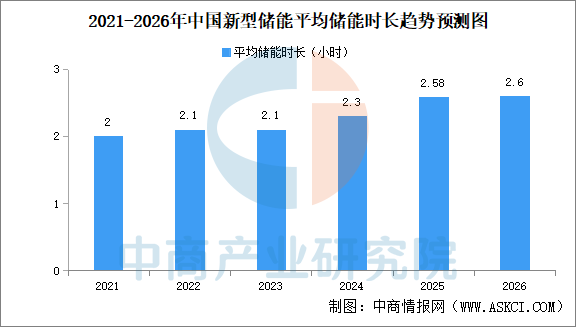

中商产业研究院发布的《2026-2031年中国新型储能市场深度分析及发展前景研究预测报告》显示,截至2025年底,全国新型储能平均储能时长2.58小时,相较于2024年底增加0.30小时。中商产业研究院分析师预测,2026年全国新型储能平均储能时长将提高至2.6小时。

数据来源:国家能源局、中商产业研究院整理

4.新型储能调用水平进一步提升

据初步统计,2025年全国新型储能等效利用小时数达1195小时,较2024年提升近300小时。其中,国家电网、南方电网经营区新型储能等效利用小时数分别为1175小时、1294小时。新型储能灵活调节能力日益凸显,在促进新能源开发消纳、提高电力系统安全稳定运行和电力保供水平等方面作用逐步增强。

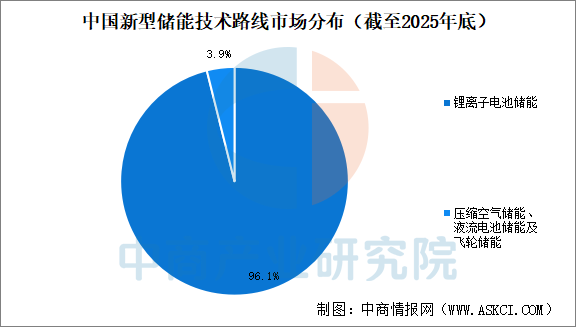

5.锂离子电池储能仍占主导地位

从技术路线来看,锂离子电池储能仍占主导地位。截至2025年底,全国锂离子电池储能装机占比达96.1%,压缩空气储能、液流电池储能及飞轮储能等装机占比合计3.9%。

数据来源:国家能源局、中商产业研究院整理

三、“十五五”新型储能发展机遇预测

1.政策市场化红利:商业模式全面闭环,投资确定性抬升

“十五五”时期,国内储能市场化机制将持续完善,随着全国多地落地本地化容量电价细则,独立储能形成固定保底收益,彻底摆脱单一峰谷套利的盈利局限,大幅提振社会资本投资信心;同时全国电力现货市场全面覆盖,储能可参与全品类电网辅助服务,新能源配储模式从行政强制配置转向市场化优化配置,行业发展更具可持续性,叠加各省市对源网荷储一体化、虚拟电厂、分布式聚合储能项目的用地、电价补贴优惠政策,储能全场景商业模式实现全面闭环,行业投资确定性显著提升。

2.装机增量机遇:多场景需求全面爆发

“十五五”期间,新型储能多赛道装机需求迎来集中爆发,增量空间广阔。发电侧依托全国风光新增装机规模,新能源消纳刚需持续释放,风光储一体化、大型共享储能项目持续扩容,西北新能源大基地储能项目迈入GW级规模化阶段;电网侧可依托节点储能替代传统电网改造投资,有效破解中东部、华北电网扩容瓶颈,同时构网型储能落地应用,解决高比例新能源并网带来的电网稳控难题;用户侧受益于峰谷价差扩大、阶段性限电等市场环境,工商业园区、工厂、数据中心储能加速普及,江浙、广东、山东等地户用储能试点持续推进;此外虚拟电厂新业态快速发展,实现分布式储能聚合调度,推动储能从单一设备向可调度电力资产升级,持续打开行业增量空间。

3.技术迭代机遇:长时储能、新型电池进入产业化元年

“十五五”时期将成为新型储能技术迭代、产业化落地的关键窗口期,多元储能技术实现互补发展、规模化落地。其中钠离子储能凭借相较锂电低成本的优势,适配低温风光基地、户用及低速储能场景,全面实现GW级量产,成为细分赛道核心增量;6小时以上长时储能获得各地政策重点倾斜,压缩空气、全钒液流、铁铬液流等技术加速落地,有效解决新能源跨日、跨季消纳痛点,弥补传统锂电短时储能短板;固态电池、飞轮储能等前沿技术也逐步走出实验室,在高端储能、电网短时调频场景实现商业化示范应用,推动储能行业从单一锂电主导走向多元化技术并存的发展格局。

4.全产业链制造机遇:上下游产能落地、国产替代深化

随着新型储能装机规模持续扩容,国内储能全产业链迎来全方位发展机遇,国产化、集群化发展趋势显著。上游核心原材料、储能专用设备需求同步增长,磷酸铁锂、钒、电解液等主材产能持续释放,液冷储能技术渗透率将提高,碳化硅PCS等新型器件加速替代传统设备;中游储能系统集成本土化进程加快,内蒙古、广东、四川、山西等多地依托区域能源优势布局储能产业园,储能核心设备国产替代率将提升,产业集聚效应持续凸显;下游电池梯次利用、退役电池回收体系不断完善,被纳入各地储能配套扶持政策,形成百亿级资源化利用新赛道,构建起上下游协同、全链条闭环的产业发展体系。

5.全球出海机遇:中国储能产品全球化放量

“十五五”时期,全球能源转型节奏持续加快,欧盟、美国、东南亚等重点区域密集出台储能扶持补贴政策,海外储能市场需求持续高涨。依托国内完善的储能产业链体系、成熟的技术工艺与极致的成本优势,我国户用储能、大型集装箱储能等核心产品具备极强的全球竞争力,将持续抢占海外市场份额,储能产品出口规模高速增长,成为新能源外贸领域全新的核心增长点,推动国内储能产业从本土规模化发展迈向全球化布局新阶段。